韩国LG化学VS中国宁德时代,中韩锂电池“一哥”对比

韩国LG化学VS中国宁德时代,中韩锂电池“一哥”对比行业主要上市公司:目前国内锂电池行业的上市公司主要有宁德时代(300750);比亚迪(002594);国轩高科(002074);

行业主要上市公司:目前国内锂电池行业的上市公司主要有宁德时代(300750);比亚迪(002594);国轩高科(002074);亿纬锂能(300014);孚能科技(688567);欣旺达(300207);派能科技(688063);博力威(688345);德赛电池(000049);猛狮科技(002684);蔚蓝锂芯(002245);鹏辉能源(300438);中天科技(600522);中兴通讯(000063)。

本文核心数据:LG化学和宁德时代发展历程、产品布局、财务数据、锂电池市场竞争格局、锂电池出货量、价格

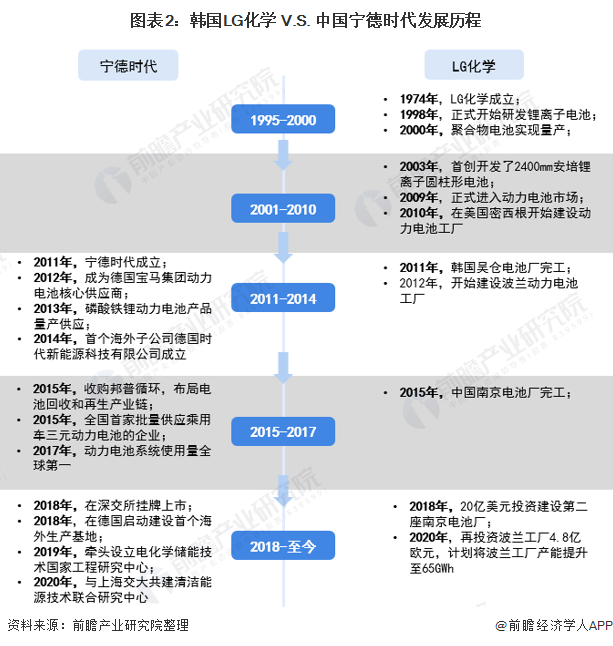

发展历程对比:LG化学起步早

LG化学是韩国锂电池龙头企业,而宁德时代是中国锂电池龙头企业。LG化学成立于1974年,2015年进入中国市场,在中国乐金化学(南京)信息电子材料有限公司。公司业务主要包含电池、生命科学、尖端材料和石油化工四大板块,2020年12月1日,LG化学拆分其电池业务板块,成立了全资子公司LG新能源。2021年6月8日,韩国媒体报道称LG新能源正式启动上市流程,预计于2021年第三季度上市,募资规模超10万亿韩元(约合人民币573亿元),LG新能源估值达100万亿韩元(约合人民币5733亿元)。

相较于LG化学,宁德时代起步较晚。宁德时代成立于2011年,2012年与德国宝马达成战略合作,正式进入动力电池系统行业。2015年公司收购广东邦普循环科技有限公司,布局锂离子电池产品梯次利用及回收产业链,提供全生命周期服务,并形成产业链循环闭环。2017年公司研发生产的动力电池系统使用量攀升至全球第一并保持至今。2018年6月公司顺利登陆A股创业板在深交所上市。

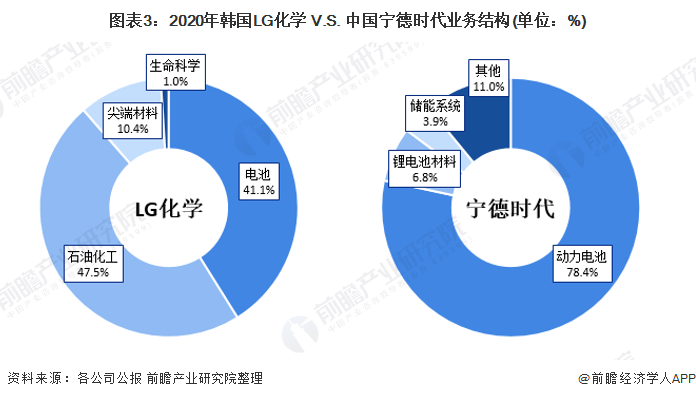

产业链布局对比:宁德时代业务更集中、更协同

在产业链布局方面,LG化学的业务包含电池、生命科学、尖端材料和石油化工四大板块,四个板块之间的业务较为独立。电池和石油化工板块是公司最核心的业务,2020年合计占比超80%,其中,锂电池的营收占比为41.1%。

而宁德时代的业务更为集中,在锂电池产业链布局更完善,其在锂电池产业链的上游和中游均有布局。2020年,在中游,宁德时代动力电池的业务占比达78.4%,储能系统为6.8%,合计占比达85.2%,在上游,锂电池材料占比为6.8%。

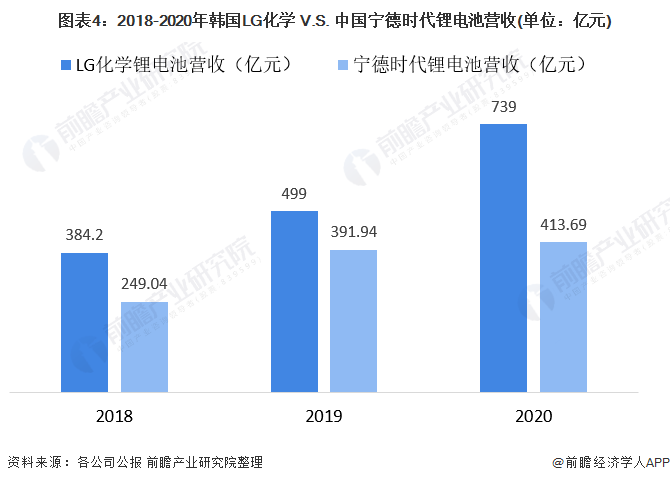

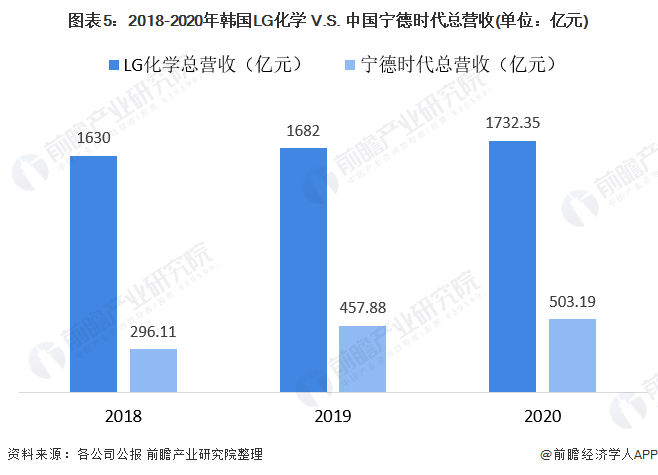

业绩对比:LG化学领先宁德时代

在营收方面,2018-2020年,LG化学和宁德时代的锂电池业务营收均稳步上升,2020年,LG化学的锂电池业务营收为739亿元,总营收为1732.35亿元;宁德时代锂电池业务营收为413.69亿元,总营收为503.19亿元。

整体来看,无论是锂电池业务营收规模还是总营收规模,LG化学均较大,并且宁德时代的锂电池业务营收与LG化学营收差距有扩大的趋势。

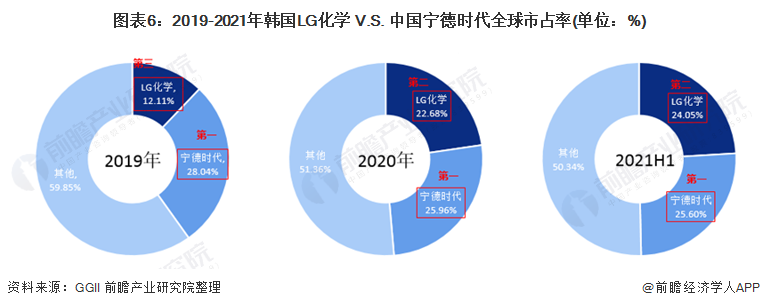

市占率对比:宁德时代全球市占率第一,LG化学增速较快

在市占率方面,按动力锂电池的装机量数据来看,2019-2021年,宁德时代和LG化学的是全球电池的龙头,从趋势来看,LG化学的市占率上升较为快速,一年半时间上升了近12个百分点,但宁德时代的市占率下降了2.44个百分点。

2021年上半年,宁德时代的市占率为25.60%,位列全球第一,LG化学的市占率为24.05%,位列全球第二。

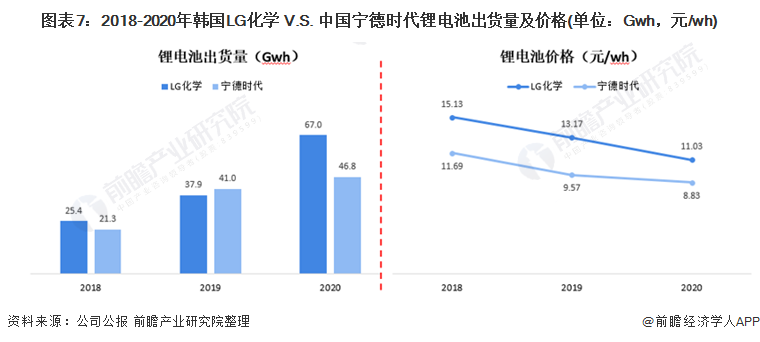

经营数据对比: LG化学出货量大且增速快,宁德时代价格低

从锂电池的出货量来看,2018-2020年,LG化学和宁德时代的出货量均稳步增长,其中,LG化学的增速较快,两年增长了163.8%,宁德时代增长了119.7%,2020年,LG化学和宁德时代出货量分别为67Gwh和46.8Gwh。

从锂电池价格来看,LG化学锂电池价格较高,2018-2020年,LG化学和宁德时代的价格均稳步下降,2020年,LG化学的锂电池价格为11.03元/wh ,宁德时代的锂电池价格为8.83元/wh。

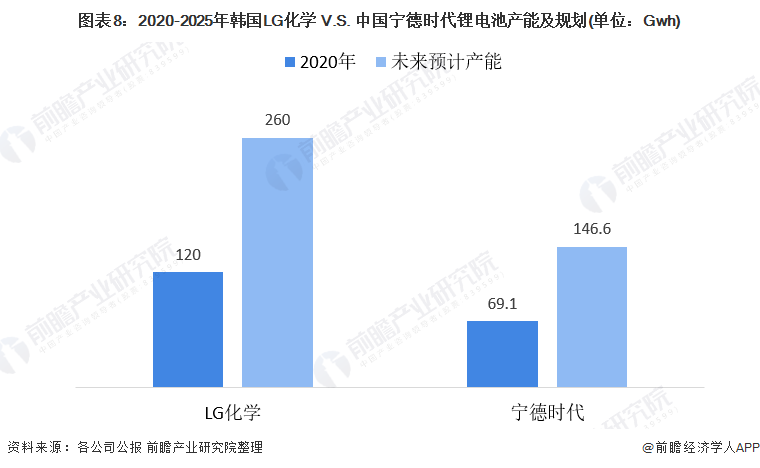

产能及规划对比:LG化学的产能是宁德时代的近2倍

在产能方面,2020年,LG化学的锂电池产能为120Gwh,宁德时代锂电池产能为69.1Gwh,LG化学的产能是宁德时代的近2倍。从LG化学中期规划来看,未来,公司锂电池产能将达260Gwh。根据公司公告,宁德时代目前披露的锂电池在建产能累计为77.5Gwh,产能建成后,未来宁德时代的产能最少将达146.6 Gwh。

韩国LG化学 V.S. 中国宁德时代对比总结

整体来看,宁德时代较LG化学处于微弱领先地位,但LG化学的较快增速将使宁德时代的地位受到挑战。

来源:前瞻产业研究院

-

碳纳米管:依托锂电池行业迈向千亿级市场的新材料2021-08-17

-

锂电池板块巨量利好来袭!恩捷股份将迎来巨量解禁 4万股民懵了2021-08-17

-

韩国浦项化学VS中国璞泰来,中韩锂电池负极材料龙头企业对比,谁更强?2021-08-16

-

第347批汽车公告:三元电池车数量超过磷酸铁锂电池车2021-08-15

-

宁德时代放大招,募资582亿狂投锂电池,投资者疯狂求上车!2021-08-15

-

天原股份净利润大增超8倍 钛白粉+锂电池助推业绩2021-08-15

-

宁德时代拟定增募资不超过582亿元:钟情锂电池是好是坏?2021-08-15

-

中国锂电池行业龙头企业分析之国轩高科2021-08-15

-

合资品牌偏爱三元电池,磷酸铁锂电池与三元电池的天平再次倾斜2021-08-15

-

中国锂电池市场竞争格局与市场集中度分析2021-08-15

-

宁德时代与比亚迪动力锂电池技术布局对比2021-08-15

-

刀片电池和三元锂电池对比有什么区别,哪个好?2021-08-15

-

电动车铅酸蓄电池和锂电池的优缺点,哪个比较好?2021-08-15

-

共砸下54亿元!钛白粉龙头疯狂投资锂电池材料!2021-08-15

-

刀片电池是磷酸铁锂电池吗?与三元锂离子电池有什么区别2021-08-15