五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

智己汽车的道歉门:小米被投行纷纷看好,“智己们”压力颇大

来源:江南网页版登录入口官网下载

网

时间:2024-04-11 08:24:18

热度:

智己汽车的道歉门:小米被投行纷纷看好,“智己们”压力颇大《港湾商业观察》施子夫 同样是发布会,小米汽车极为成功,而智己汽车则碰瓷小米SU7失败犯了常识性错误,以至于需要公开道歉。多

《港湾商业观察》施子夫

同样是发布会,小米汽车极为成功,而智己汽车则碰瓷小米SU7失败犯了常识性错误,以至于需要公开道歉。多少应了郭德纲那句话,全靠同行帮衬。 从3月28日发布会至今,小米汽车无疑有着顶流的热度,围绕着SU7的各种细节更是被络绎不绝地讨论。 然而,智己汽车却为对手的火热再加一把火,小米SU7想不火都难。

01

3次道歉,智己汽车发布会的“事故”

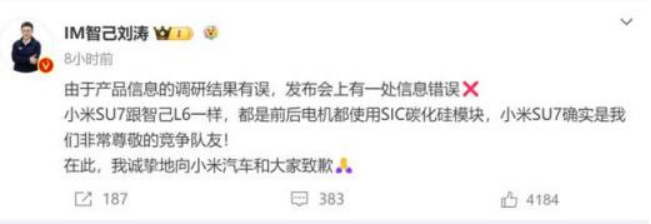

4月8日,本来应该属于智己汽车的大日子、好日子,毕竟是一场关于自己的新车发布会。令人啼笑皆非的是,智己汽车却把用来对比自身性能的小米SU7参数搞错了,只能被动挨打,从CEO微博道歉,到公开正式道歉,这确实太尴尬了。

4月9日,智己汽车再度发布了致小米汽车的道歉内容,这已经是第三次了。在最后这次道歉中,智己汽车也谈到,“小米公司发言人”在三次官方回应中用到了“有意造谣、抹黑、骚扰、不体面”等带有伤害性的道德贬义词。请小米公司发言人能如雷军先生所说的那样“口下留情”! 是否应了那句,黑红也是红?总之,这场“碰瓷”以智己汽车三度道歉落下帷幕。无论如何,相比起“蔚小理”及长城汽车、北汽集团一把手现场助力雷军的备受赞扬,智己汽车此次都显得有些不智。既然要对比,至少数据参数不应该搞错,这难道不是基本的常识?

和小米汽车一样,智己汽车也是近年来诞生的造车新势力,官网显示,智己汽车成立于2020年12月25日,是一家由上汽集团、张江高科和阿里巴巴集团共同打造的全新用户型汽车科创公司。 天眼查显示,上汽及张江高科持股的上海元界智能科技股权投资基金合伙企业(有限公司),为智己汽车第一大股东,持股66.3481%;阿里旗下的杭州灏月企业管理有限公司位列第二大股东,持股16.587%。 据公开信息显示,2021年智己汽车IMOS斩获德国红点设计大奖;2022年4月17日,智己L7以连续漂移43.646公里的成绩,成功获得电动汽车漂移距离最长吉尼斯世界纪录TM荣誉。

02

喜与忧:智己一年销量不如小米一周

4月8日的发布会,智己汽车推出“超级智能轿车”智己L6,并开启预售。据悉,该车将于5月份正式上市。预售价格区间:23万元至33万元。智己L6Max标准版,不超过23万元;智己L6Max超强性能版,不超过29.99万元;智己L6Max光年版,不超过33万元。 显然,智己L6将与小米SU7展开肉搏战。3月29日,小米汽车官方发布消息称,在上市24小时后,小米SU7的大定数量达88898辆。根据第一财经的消息,截至4月2日凌晨,小米SU7的锁单量已达到4万辆。

换言之,一周左右时间,小米SU7就取得了不少车企半年甚至一年的销量。有汽车行业业内人士告诉《港湾商业观察》,小米SU7掀起了整个行业的竞争激烈程度,行业对手没有人不羡慕小米首款车的销量,当全民都讨论小米SU7时,其他品牌车企的压力不言而喻。“摆在同行面前的难题是,如何加速销售,如何追赶上小米汽车的步伐,而价格战肯定是必不可少的武器,今年行业显然将面临着更加内卷的情形,销量差的甚至面临着生死存亡。”

回顾智己汽车去年和近期的销量。2023年,智己汽车累计销售38253台,同比增长665%。2023年12月,智己销量达10412台,其中智己LS销售9878台。 虽然2023年同比暴增,但智己汽车还是没有完成原定目标的4.5万辆。而根据上汽集团公布的最新整车销售数据,截至今年3月31日,智己汽车1-3月累计销量10001辆。 据智己汽车联席CEO刘涛表示,2024汽车目标销量12万-13万辆。这意味着达成目标所需月均销量为1万辆。 很明显,智己汽车今年一季度仅完成了1万辆,未来三个季度压力可想而知。 真可谓几家欢喜几家愁。随着小米SU7的面世,多家投行对小米汽车前景给予了正面肯定。

野村发表报告指出,小米集团电动车型号SU7预订量料超预期;公司电动车市场份额可望快速成长;以及公司透过HyperOS展现其生态系统的整合能力,成为华为有力的竞争对手等因素,均有机会对小米短期内的股价产生正面反应。 高盛认为,小米电动车SU7带来惊喜,首次亮相远比预期强劲,而售价亦大致符合预期。

SU7在上市24小时内订单已达89000辆,显示出订单量强劲,同时SU7推出三款不同版本意味着产品组合更加平衡,或可带动销量及平均售价高于预期,因此将小米目标价由18.9港元上调至20港元,维持“买入”评级。 高盛表示,相信SU7已展现出成为中国最畅销高端电动车之一的潜力,预计2024年至2026年销量分别为10万、17万及32.6万辆,因此将小米2024至2026年收入预测上调2%至6%,不过将2024至2026年经调整后每股盈利预测下调7%、0%及上调2%。

汇丰银行研究报告指出,上调小米2024-2026年纯利预测14%至19%,反映上调对小米电动车交付预期,以及对小米电动车毛利率展望更为正面,维持小米集团“买入”评级,目标价由20.2元升至21.8元。

汇丰还认为,小米上月28日推出SU7电动车售价21.6万元人民币,低于该行预期的26万元人民币,SU7在首24小时录得近8.9万辆预订,轮候时间延长至13至27周,这一情况是小米对年轻一代品牌号召力的量化指标,更重要是部分舒缓市场对小米电动车业务的忧虑。上调对小米SU7今明两年交付量预测40%及97%,至分别7万辆及11.8万辆。(港湾财经出品)

原文标题 : 智己汽车的道歉门:小米被投行纷纷看好,“智己们”压力颇大

-

智己汽车玩火自焚,小米汽车给了它一把三昧真火2024-04-11

-

智己翻车启示录:蹭小米热度可能是“送命题”2024-04-11

-

南北交恶?智己L6首发 多次内涵小米SU7 雷军慌了!2024-04-11

-

一辆江南网页版登录入口官网下载 需要多少颗传感器?2024-04-11

-

碰瓷小米汽车上热搜,智己汽车黑红也是红2024-04-11

-

美国调查中国电动汽车?工信部回应2024-04-09

-

工信部:聚焦汽车等重点行业,加大智能检测装备应用力度2024-04-09

-

汽车贷款政策放宽!商用江南网页版登录入口官网下载 贷款最高发放比例为75%2024-04-03

-

小米爆了,奇瑞+小米的爆款也不远了2024-04-02

-

小米汽车没有秘密2024-04-02

-

汽车界修罗场:小米汽车开局,特斯拉破600万,行业价格战加剧2024-04-02

-

哪吒汽车“闹海”怎么闹?周鸿祎有话说2024-04-02

-

小米汽车“交作业”,雷军的金融棋局落下最后一子2024-04-02

-

小米汽车入场,只有特斯拉不慌2024-04-02

-

哪吒汽车,若不出海,便是出局?2024-04-02