五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

理想汽车盈利闪崩?不致命,但很“尬”

来源:江南网页版登录入口官网下载

网

时间:2022-12-12 15:16:55

热度:

理想汽车盈利闪崩?不致命,但很“尬”理想汽车(LI.O) 于北京时间12月9日晚间长桥港股盘后、美股盘前发布了2022年第三季度财报。理想这次虽然10、11月的销量慢慢恢复了,但是

理想汽车(LI.O) 于北京时间12月9日晚间长桥港股盘后、美股盘前发布了2022年第三季度财报。理想这次虽然10、11月的销量慢慢恢复了,但是三季度还是埋雷了:

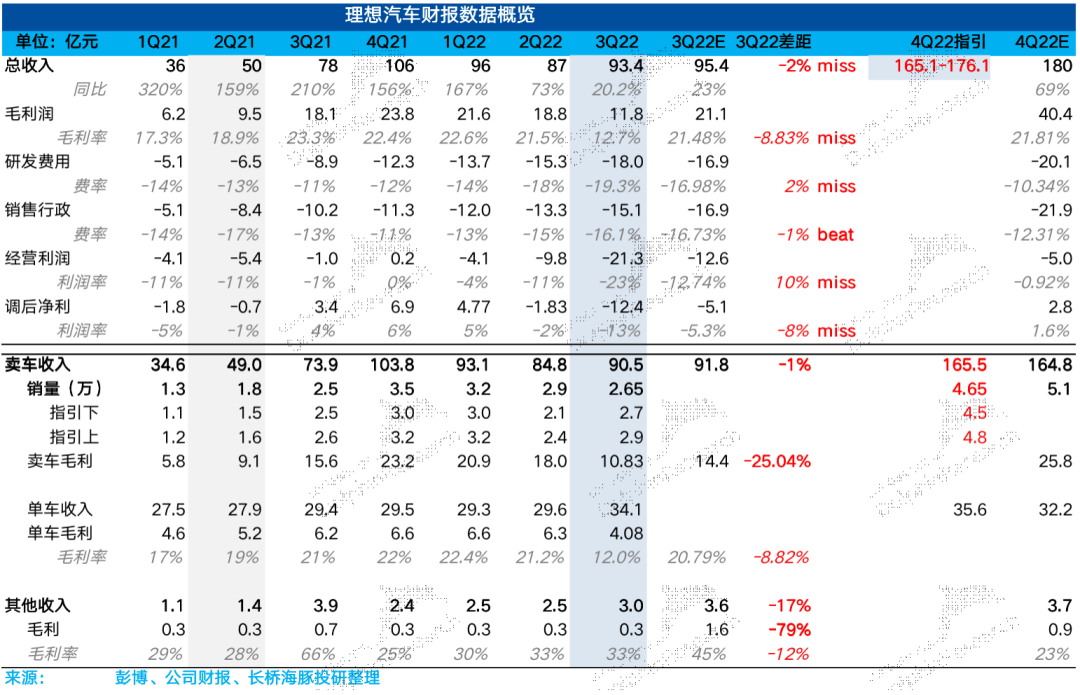

1、理想One销量打脸的后果,汽车销售毛利率闪崩:这个季度汽车销售毛利率只有12%,作为新势力盈利上清流级的存在,这个季度它的毛利率已经走出了类似小鹏的画风。不过这个从原因上来看,是不会被打入长期预期当中,这主要是因为车型换代中,理想One销量崩盘太快,公司没有预料到,原本为理想One准备的库存和供应商合同都面临损失,导致这个季度理想One上计提了8亿多的存货减值和合同损失。

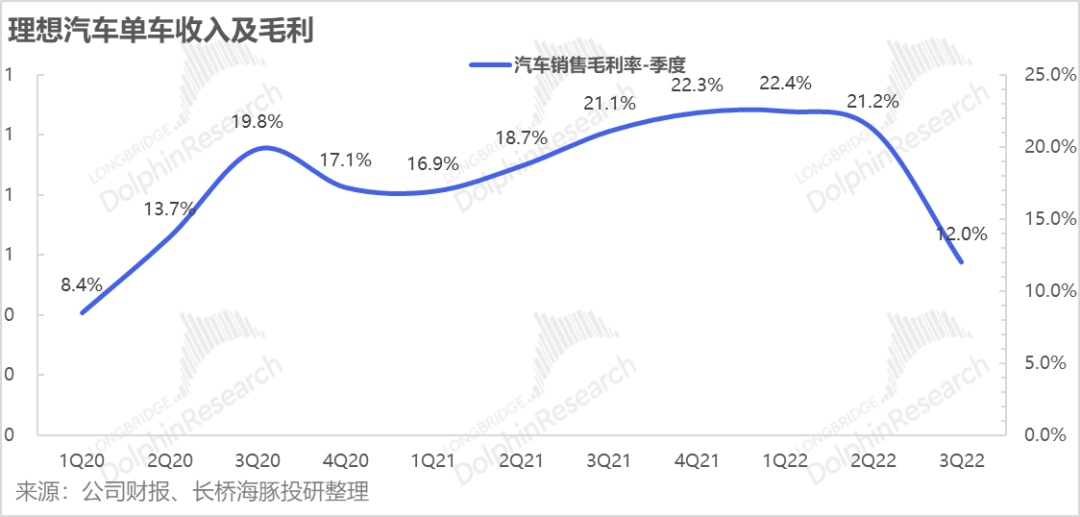

真实的汽车毛利率到底如何?如果剔除这个相对意外的一次性减值的话,汽车销售毛利率是20.8%,与市场预期基本一致,不过趋势上还是下滑的状态,主要原因应该是销量不济——新车还未放量,而老车已老、烂库存,影响了成本端的规模效应释放。

毛利率展望上,四季度即使汽车销量上来,仍有很大的不确定性,主要是因为锂价三季度上涨过于夸张,目前仍在57万左右徘徊,势必会影响毛利率。而明年汽车竞争格局明显恶化的情况下,理想是否能够守住汽车毛利率还非常不确定。

2、销量指引只能说是勉强过关:四季度公司销量指引是4.5-4.8万,考虑到10、11月销量都已明确,这个数字隐含的12月平均销量应该是2.1万多一点点,与蔚来的指引里隐含的12月销量差不多,但理想11月的销量其实是小超蔚来的。从调研信息来看,理想似乎在手订单还算可以,不过明年竞争格局变差也是不争的事实,尤其是问界M7、M5的交付量也在快速增长当中。

3、单车价格:比如单车价格因为L9销量占比从零直接到了40%,所以单价直接拉到了34万,但这个数据也在市场预期之内,甚至有点稍不及市场预期;

4. 研发高增、费用不减:对于理想这种还需要研发纯电车的新势力而言,研发的投入刚性高增几乎板上钉钉,这个季度飙升地尤其明显,只有销售费用看起来稍微克制了一下,但这种克制也只是相对的,毕竟新势力要新车宣发、要建销售网络。整体上因为汽车销量不济,费用率反而又涨回来了。

海豚君整体观点:

整体上虽然毛利率因为理想One备货问题大幅下滑,但这种整体算是一次性失误,而且目前销量也算慢慢恢复了,对股价在情绪上有影响,但应该不会很大。

但主要的问题是,除了这个相对利空的问题,理想这个季度的业绩其他并无非常乐观的边际信息,反而指引是在预期之内偏靠下的位置,收入93亿、单车价格34万也都只能说是勉强及格。

而展望的话,毛利率上四季度明显不好;明年整车市场竞争加剧,整体收入和单车毛利率不确定都非常大,而目前理想的股价其实已经恢复到了今年十一时候的价位。

注意十一期间是特斯拉公布低迷的二季度销量的时候:特斯拉销量变差而产能又在释放,大家开始意识到特斯拉要降价,国内的汽车竞争格局会大变天,从而启动了国内新势力进一步的快速急跌。

显然,理想这次的答卷没有非常漂亮的增量信息,来显著改善市场对于理想明年的竞争格局判断,只能说可以观察一下公司是否会在电话会或者其他场合来释放在手订单的利好信息。

以下是详细分析

一、理想盈利大翻车,什么回事?

本次财报出来,最让海豚君意外的就是理想汽车销售业务的毛利率“崩盘”。作为每次财报出来之后除了销量指引之外市场最为关注的核心指标,这个季度汽车销售业务毛利率只有12%,瞬间滑到了小鹏之流的水平,远远低于自己以往20%+以及市场对本季度20.8%的毛利率预期。

而仔细看问题的关键,还是理想One销量下滑太快的“反噬”:在产品的更新换代中,理想One月销从一万以上两个月快速滑到了单月不足2000辆。

显然,这样的滑坡速度是公司远远没有预料到的,导致原本理想One上的备货和供应商提前签的合约金额都太大了,最终三季度跟理想One相关的存货减值和合同损失高达8亿多。

如果踢掉这8亿的损失,实际汽车销售业务毛利率是20.8%,与市场预期完全一致。

那么如何看待这八亿损失?理想作为一个走大单品爆款思路的新公司,经验不足之下,没有充分意识到汽车换代过程中老单品下滑的库存风险,导致毛利率暂时性下滑。如果这次能够吸取经验,能够更好地准备下次的更新换代,市场不至于把这种一次性减值打入长期估值当中,因此这种一次性的减值,尤其是L9销量已经起来的情况下,市场在股价上不至于做出惩罚。

而短期展望上,公司之前表达过等L9、L8开始交付的时候,理想就有希望利润转正, L8应该11月就开始交付了,也就是说理想的利润转应该近在眼前。

二、四季度指引稍弱,但不妨碍理想成新势力领头羊

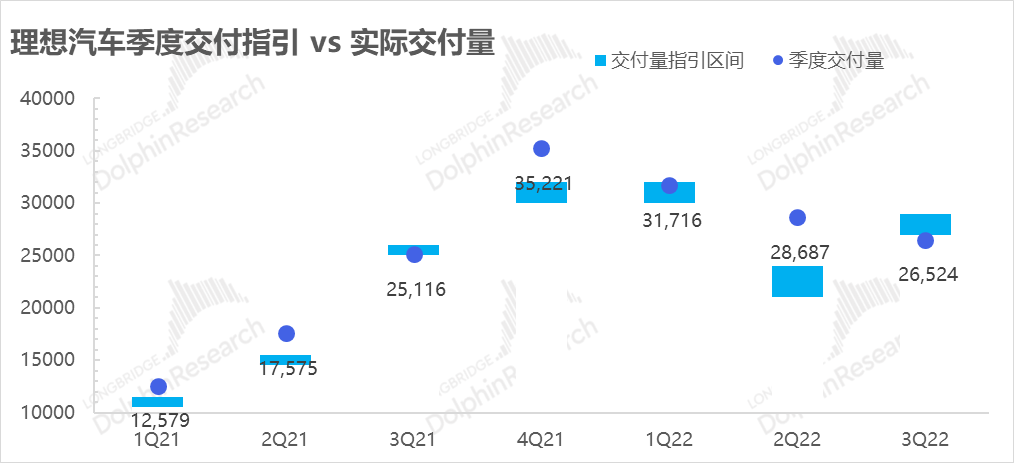

经过车型换代季的低迷,四季度理想通过L7、L8的提前出位,通过销量指引可以看到明显的修复:公司预期季度汽车交付在4.5-4.8万台,隐含12月份交付会走上两万多台,考虑到理想11月份销量已经到了1.5万台,12月份的2.1万台左右基本算是在预期内但稍弱的情况,没有明显强于蔚来。

海豚君注意到,彭博的一致预期当中有五万多辆,好像差距比较大,但考虑到汽车销量的预期调整甚至都是跟着每周的上险、交付等消息实时变动,这个销量预期还是相对过时了。

在四季度高销量的展望之下,理想的收入指引已经达到了165-176亿,明显高出了蔚来和小鹏,销量指引隐含的单车价格应该是35.5万上下,定价进一步高端化非常明显。

三、三季度:青黄不接的尴尬

而公司三季度本身的交付是相对比较拉胯的:三季度理想卖了2.65万辆车,甚至连公司原本的指引区间2.7-2.9万都没有达到,理想One萎缩太快是核心原因。

从新车发布线来看:

1. 6月底L9发布之后,理想One销量就开始以月减五千上下的速度下滑,L9、One之间相互侵蚀过于严重,这个显然是理想没有料到的。这也刚好对应着这次理想One的存货减值和合同损失;

2.八月One销量快速下滑到5000辆以下的时候,理想快速行动到9月底紧就急推出了六座SUV L8和和五座SUV L7,来接替理想One的缺位,这两款车与L9稍微拉开差距。

理想新旗舰L9是定价在45.98万的全尺寸SUV,比之前的理想One(定价:32.80-33.80,上调后是35万)要高出不少;

9月底发布的六座L8定价是在36-40万、五座L7定价是34-38万,也都比原来的One定价高。

3. 新车短期能打,但明年还是未知数

根据海豚君看到的调研信息,L8的新订单10月应该已经超过了一万,不过会侵蚀到一部分L9的订单,对应的对手应该是问界M7、腾势D9以及领氪09;而到11月底L9应该有2.5万未交付订单,而L8大约是再两万,订单储备还比较充足。

另外,到年底新能车补贴政策退出,对蔚来、理想这种本来就不享受补贴政策汽车来说,反而是一种相对利好,但特斯拉的降价确实给国内的汽车新势力蒙上一层阴影,理想走过大跌和REOPEN之后的估值修复,明年由于竞争格局仍很难说,压力很大,仍需要边走边看。

首页 下一页 上一页 尾页

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

12月交付2万+,理想将成为首家实现盈利的造车新势力?2022-12-12

-

11月国产汽车销量为何不升反降?2022-12-12

-

11月销量同比大降38.8%,一汽丰田不单单是再碎百万销量梦?2022-12-12

-

乘联会11月销量排行公布,中国品牌包揽冠亚,合资溃败成定局?2022-12-12

-

中汽协:11月产销双降,12月销量值得期待!2022-12-12

-

拆解理想汽车Q3财报:收入增速继续下滑,年内两次更换首席技术官2022-12-12

-

11月乘联会销量排行公布:比亚迪爆发,轩逸腰斩、帝豪进前十!2022-12-12

-

营收增速、净利、交付量均大幅下跌,组织架构换血调整,理想还好吗?2022-12-12

-

11月江南网页版登录入口官网下载 品牌销量TOP15:除特斯拉、上汽大众全由自主品牌霸榜2022-12-09

-

11月SUV销量排行榜TOP15:日系下滑严重,自主品牌竟占9席2022-12-09

-

融资没输过,销量没赢过,岚图汽车还能为东风开路吗?2022-12-09

-

超四成4S店关停,70%销量不达标,传统4S店终究作死了自己?2022-12-09

-

狂飙车的刘涛与销量萎靡的智己2022-12-09

-

比亚迪稳居第一!11月江南网页版登录入口官网下载 销量点评2022-12-08