五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

中国车联网行业全景图谱:2026年其市场规模有望超过8千亿元

来源:江南网页版登录入口官网下载

网

时间:2021-10-12 15:04:43

热度:

中国车联网行业全景图谱:2026年其市场规模有望超过8千亿元国内车联网行业主要上市企业:四维图新(002405)、东软集团(600718)、启明信息(002232)、高鸿股份(00

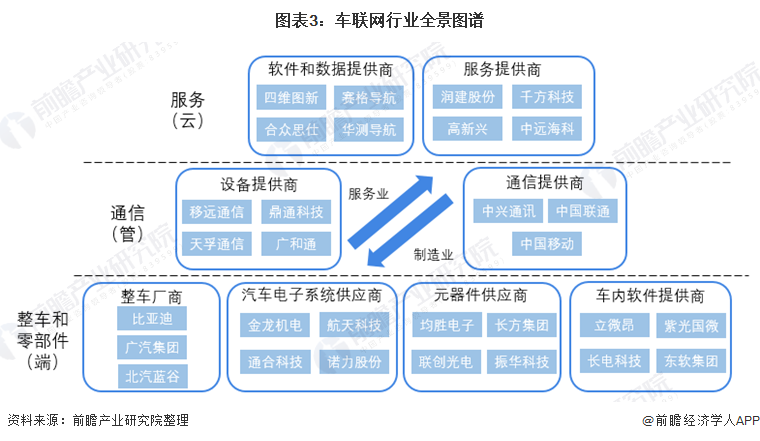

国内车联网行业主要上市企业:四维图新(002405)、东软集团(600718)、启明信息(002232)、高鸿股份(000851)、易华录(300212)、银江股份(300020)、千方科技(002373)

本文核心数据:市场规模、投融资金额及事件、渗透率、用户规模、细分领域占比

行业概况

1、定义

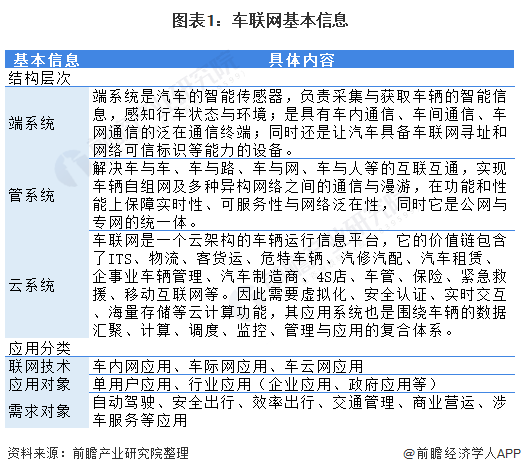

车联网是以车内网、车际网和车云网为基础,按照约定的通信协议和数据交互标准,在车-X(X:车、路、行人及云平台等)之间,进行无线通讯和信息交换的大系统网络,是能够实现智能化交通管理、智能动态信息服务和车辆智能化控制的一体化网络,是物联网技术在交通系统领域的典型应用。

从结构层次来看,车联网系统是一个“端管云”三层结构体系:第一层是端系统,第二层是管系统,第三层是云系统。

从应用分类来看,车联网可以从联网技术、应用对象和需求对象等角度来划分,无论哪种分类方式都基本涉及到以用户体验为核心的信息服务类应用、以车辆驾驶为核心的汽车智能化应用和以协同为核心的智慧交通类应用。

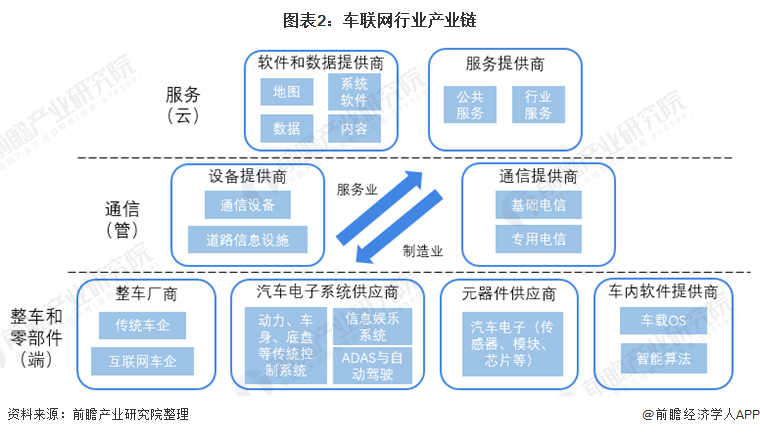

2、产业链剖析:产业链条较长

车联网产业生态体系构成复杂,这就使得车联网产业形成了较长的产业链,车联网产业链跨越了服务业与制造业两大领域,相互渗透,跨界融合特点突出。

由于车联网产业跨界渗透融合性强,其产业链构成也区别于传统的上、中、下游的产业链构成方式。因此车联网产业链的构成可以结合车联网系统结构进行分析。车联网的系统结构包括“端、管、云”三个系统,车联网产业链也可以这三个角度来进行分析。

“端”层面以制造业产业角色为主,包括整车厂商、汽车电子系统提供商、元器件提供商、车内软件提供商等,如比亚迪、均胜电子和东软集团;“管”层面制造业和服务业产业角色比较均衡,主要包括设备提供商、通信服务商等,如移远通信、鼎通科技和广和通;“云”层面以服务业产业角色为主,包括软件和数据提供商、公共服务和行业服务提供商等,如四维图新、赛格导航和华测导航。

行业发展历程:目前处在5G+车联网深度融合阶段

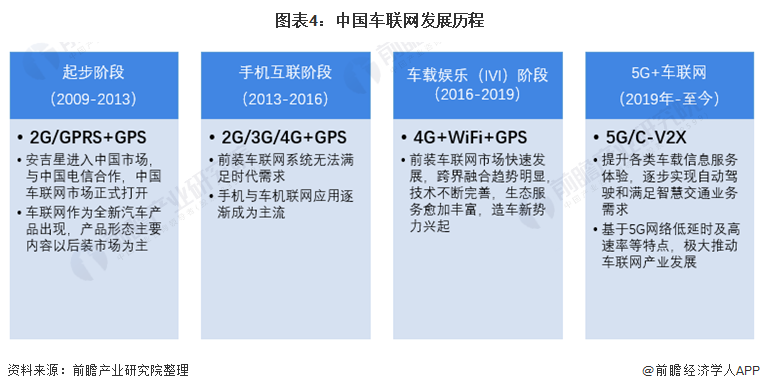

我国车联网起步于2009年。2009年,上汽通用汽车将OnStar命名为安吉星并正式引入中国,在国内率先开启了车联网应用的前瞻探索。

按车联网技术发展情况划分,我国车联网市场经历了车联网导入阶段(支持远程通话)、手机互联网阶段(与汽车共享手机应用)、汽车IVI阶段(车载娱乐,围绕中控屏展开)、5G+V2X阶段。

目前,我国车联网行业处于与5G技术的深度融合时期。随着汽车从传统交通工具向着智能化、网联化和电动化方向演进,车联网成为5G交通和汽车领域跨界融合最具潜力的应用,已经成为我国战略性新兴产业的重要发展方向,也是当前跨学科、跨领域、跨行业管理部门的技术研究与产业发展热点。未来,随着5G与V2X技术的发展成熟,车联网产业将打开新的成长空间。

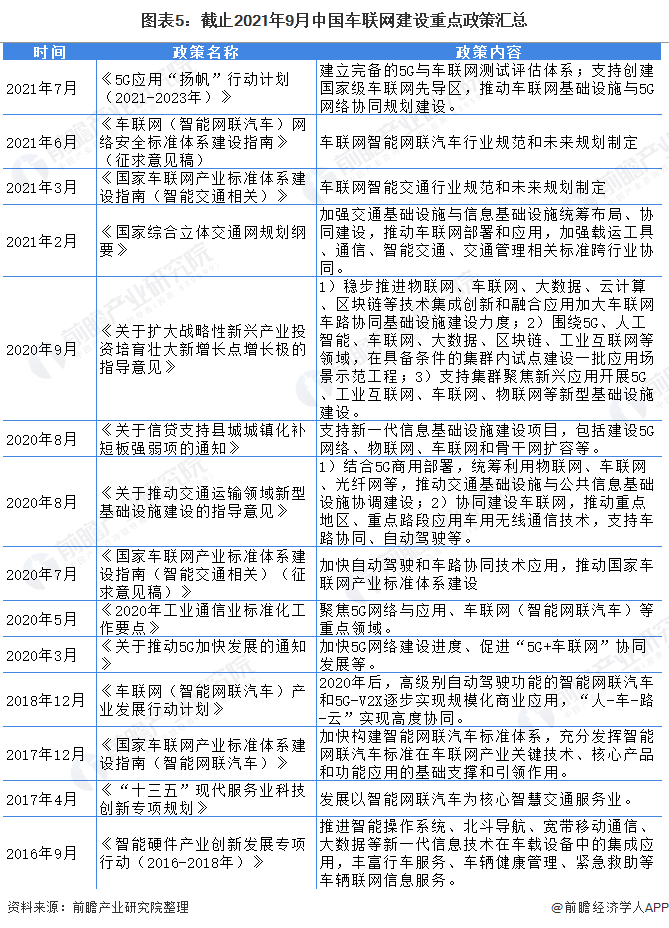

行业政策背景:5G车联网为政策引导终极应用领域

目前,我国车联网相关政策落脚于相关技术领域的融合布局与协同发展。当前,我国主要进行车联网与5G技术的应用融合,以期交通运输、汽车和通信等行业更快实现智能化和数字化,因此近两年的大量政策均围绕5G和车联网展开,如2021年6月提出的《5G应用“扬帆”行动计划(2021-2023年)》以及2020年9月提出的《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》,均对5G车联网未来发展目标进行了详细规划。

另外,当前,我国政策落脚于车路、车车协同技术升级,以支持智能交通,提高驾驶安全和提高交通效率。因此车联网先导区、路侧设施和相关网络安全标准体系的建设也成是重要课题,是目前中国车联网相关政策的具体布局指导方向。

“端”层面需求情况:汽车电子发展迅速,助推车联网行业技术升级

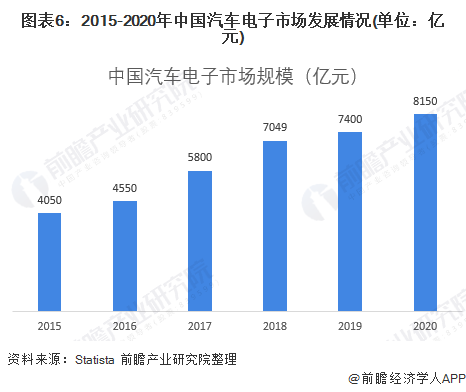

汽车电子领域作为车联网重要的组成部分之一,近年来,在汽车工业中发展迅速,已经被认为是汽车技术发展进程中的又一次革命。这主要是因为电子产品系统占据了汽车成本的40%左右。另外,在汽车行业向着智能化、电动化和舒适型的方向发展中,其中70%的汽车创新来源于汽车电子行业。

根据Statista数据,2015-2020年我国汽车电子市场规模逐年上涨,2020年已达到8150亿元,同比增长10.14%。汽车电子市场规模的迅速扩大,将刺激汽车电子行业技术进步和创新,势必带动车联网行业的技术升级,推动车联网行业规模扩张,最终实现智能化的大目标。

应用市场发展状况:智能交通及汽车行业未来市场前景可观

智能交通方面。智能交通第一阶段是围绕基础设施建设展开的,包括水陆空各方面硬件设施及软件系统集成,其中很重要的是建立高速公路收费系统。随着公路信息化的逐步完成,交通拥堵的问题主要来自于道路建设跟不上汽车增长,在道路建设有限的条件下,解决拥堵主要靠对车辆进行管理和调配。

因此目前智能交通发展正向着以车为对象的管理模式转变,未来智能交通将建立以车为节点的信息系统,即车联网。

根据中国智能交通协会和赛文交通网公布的数据,,2011-2019年,我国智能交通市场总规模由420亿元增长至1454亿元。随着我国交通智能化应用的不断推进,结合交通各细分行业的智能化情况,经过初步估算,2020年我国智能交通市场规模超过1600亿元。智能交通市场规模呈明显上升趋势,年复合增长率接近20%,因此智能交通行业未来发展前景十分可观。

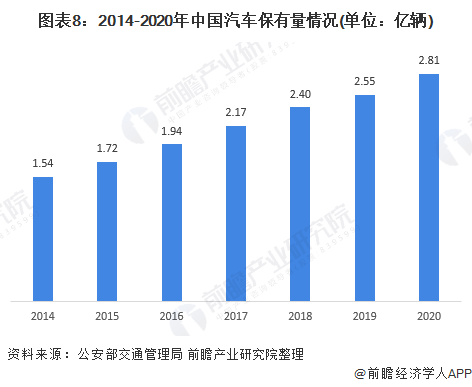

汽车行业。随着经济的发展,汽车的普及,汽车产销量在我国市场逐年递增,2020年,我国汽车保有量达到2.81亿辆,同比增长10.19%。

而汽车作为车联网应用的重要载体,汽车保有量逐年稳步上升,未来市场发展一片向好。另外,在汽车智能化和电动化发展的背景下,对于车联网的需求势必将稳步上升。

行业发展现状

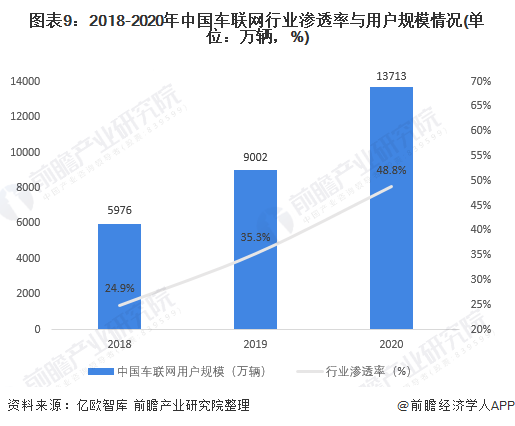

1、渗透率:逐年提升,车联网用户规模不断扩大

随着智能交通的发展,我国车联网行业渗透率逐年提升,用户的规模不断扩大。根据亿欧智库数据,2018年我国车联网行业渗透率为24.9%,车联网用户数量达5976万辆。2020年,中国车联网行业渗透率已达48.8%,超过全球车联网行业渗透率,车联网用户规模约为13713万辆。

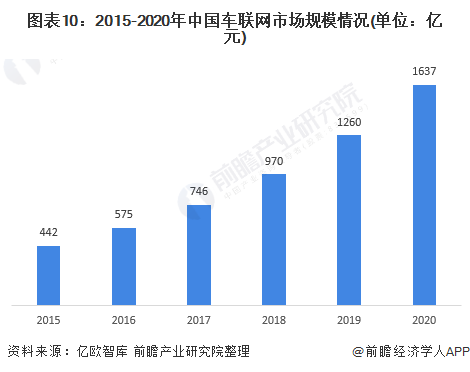

2、市场规模:规模逐年上升,2020年达到1637亿元

根据亿欧智库的数据显示,中国车联网市场规模高速增长。2015年车联网市场规模达到442亿元,经过初步估算,2020年车联网市场规模达到1637亿元,年均复合增长率达到29.91%。

这主要是因为车联网作为5G在自动驾驶及智能网联汽车领域的主要应用场景,近年来5G技术的飞速发展为车联网行业的发展注入强大的动力。在5G推动下,车联网潜在市场规模巨大,有待进一步发掘。

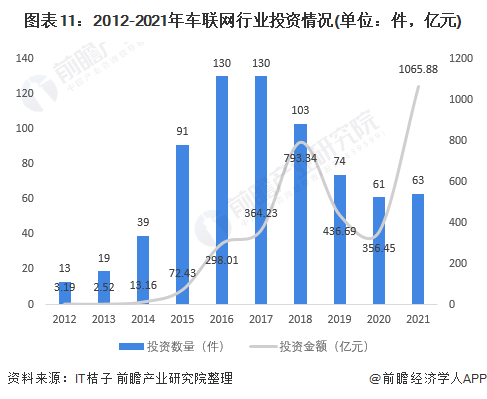

3、投融资:政策重燃资本投资热情,规模再创新高

近几年,车联网行业投融资起伏较大。总体呈现先上升后下降再上升的趋势。在车联网概念兴起之时,资本的投资热情较大,2016年投资事件数量达到最高,为130件;2018年投资金额最大,达到793.34亿元。自2018年后,车联网行业的投资热情有所下降,这主要是由于疫情对于交通运输行业的重大影响。

2021年,随着国家以及各省市对于车联网行业政策的密集发布,车联网行业投融资规模再创新高,截止2021年9月,投资数量达到63件,投资总金额达到1065.88亿元,均已超过2020年全年的投资规模。

行业竞争格局

1、区域竞争:重点布局长三角地区

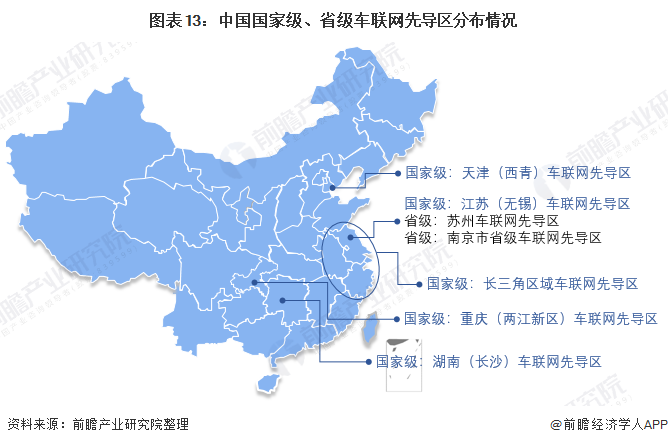

目前全国已有40多个城市级车联网试点示范,20多个智慧公路车路协同试点示范区,以及5个国家级车联网先导区和2个省级车联网先导区。包含江苏(无锡)、天津(西青)、湖南(长沙)等国家级车联网先导区,江苏省苏州市和南京市2个省级车联网先导区。因此,目前车联网重点布局长三角地区、天津市、重庆市和湖南省,其中,长三角地区为重中之重。

根据工信部要求,先导区将在重点高速公路、城市道路规模部署蜂窝车联网C-V2X网络,做好与5G和智慧城市发展的统筹衔接,完成重点区域交通设施车联网功能改造和核心系统能力提升,带动全路网规模部署。

国家级先导区方面,江苏(无锡)车联网先导区是国设立的首个车联网先导区,于2019年9月成立。2020年6月,天津(西青)国家级车联网先导区揭牌,是全国第二个国家级车联网先导区。2020年11月,湖南(长沙)国家级车联网先导区正式揭牌,是全国第三个国家级车联网先导区。2021年1月,重庆(两江新区)获得工信部批准创建国家级车联网先导区,这是全国第四个、西部第一个国家级车联网先导区。2020年9月,长三角三省一市的相关部门签署合作协议,共同建设国家级长三角区域车联网先导区。

省级先导区方面,江苏省车联网先导区于2019年10月在苏州市正式揭牌,意味着苏州将以常熟市、相城区、工业园区为主体,创建首个省级车联网先导区。2020年12月,南京市省级车联网先导区落成。

2、企业竞争:竞争十分激烈,华为排名暂时领先

车联网是一个庞大的工程,市场参与者众多,每个领域的优势竞争者各不相同。

车联网行业作为技术密集型行业,技术升级和研发创新能力对于企业尤为重要。因此,行业专利的申请数量在一定程度上代表企业的布局程度和相关技术的领先地位。根据智慧芽的专利数量申请排名,华为、博泰和擎感三家公司专利申请数量位列前三。其中,华为的专利申请数量最多,达到503个。因此,目前华为的车联网相关技术研发位于领先地位。

值得一提的是,专利申请排名前十的企业中,互联网企业华为、腾讯和百度,网联终端的代表性企业上海博泰,及汽车整车制造厂商吉利汽车和小鹏汽车均布局车联网行业。

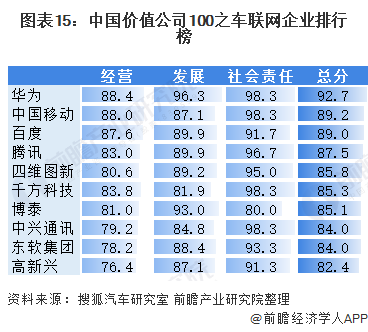

根据搜狐汽车研究室的数据显示,从企业经营、未来发展和社会责任三大角度对车联网行业进行评分排名,华为、中国移动和百度位列前三。另外,软件及数据提供商东软集团、千方科技、四维图新和高新兴均有上榜。

综合来看,车联网行业中主要竞争者来自于互联网公司、整车制造厂商、软件及数据服务公司和网联终端代表性企业。企业跨界在车联网领域进行密集布局,竞争十分激烈。根据智慧芽和搜狐汽车研究室排名综合进行分析,华为的专利申请量和价值排名均位列第一,在车联网行业布局中暂时领先其他竞争者。

行业发展前景及趋势预测

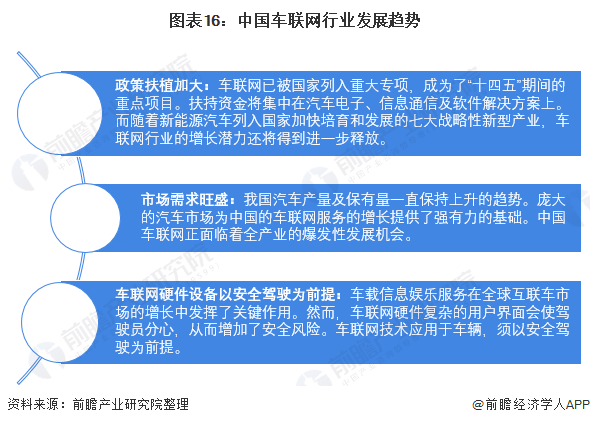

1、中国车联网行业发展三大趋势

目前汽车产业已形成共识,低碳化、信息化、智能化成为未来发展的重要方向,生产方式向互联协作的智能制造体系演进,服务模式呈现信息化、共享化的趋势,带有鲜明跨界融合特征的智能网联汽车正是汽车产业转型升级过程中最重要的创新载体。

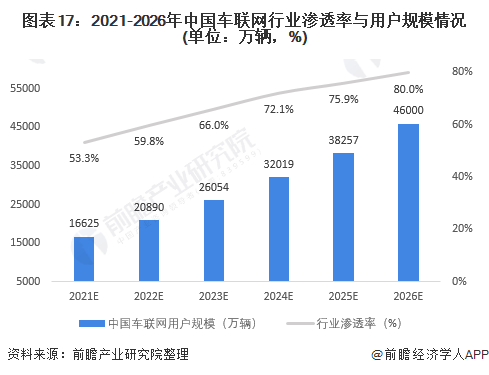

2、渗透率:进入加速增长阶段,用户规模进一步成长

未来几年我国仍然是全球汽车消费大国,随着智能交通的发展,我国车联网用户的规模也将逐年提升,行业渗透率将进入进入加速增长阶段。根据亿欧智库对于中国车联网行业渗透率的预测,前瞻测算,2026年我国车联网用户规模将超过4.6亿辆。

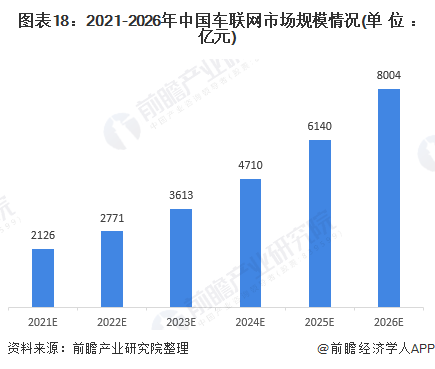

3、市场规模:2026年车联网市场规模有望超过8千亿元

我国车联网行业不断壮大的优势在于汽车市场规模大,互联网技术升级速度快,以及通信产业发达。这为行业发展带来源源不断的需求、技术等多方面的积极影响。因此,在发展优势的作用下,中国车联网市场规模将继续迅猛增长。

未来几年我国仍然是全球汽车消费大国,随着智能交通的发展,我国车联网用户的规模也将逐年提升,行业渗透率将进入进入加速增长阶段。经过初步估算,车联网市场规模有望在2026年达到8千亿元,2021-2026年平均复合增长率将达到30.36%

以上数据来源于前瞻产业研究院《中国车联网行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

-

浅谈2016年全球燃料电池行业2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

中国汽车出行行业投融资数据解读:TOP5事件金额近500亿人民币2021-10-11

-

智能驾驶MEMS高精度定位企业导远电子完成数亿元C轮融资,红杉中国领投2021-10-10

-

汽车主控芯片成行业竞争制高点2021-10-05

-

完成15亿元B轮融资,奥动新能源何以得资本青睐?2021-10-02

-

国有企业战略领投,智能换电服务商奥动新能源完成B轮15亿元战略融资2021-09-30

-

收藏!全球电动汽车充电桩行业技术全景图谱2021-09-30

-

中国车联网行业竞争格局及市场份额2021-09-29

-

汽车资讯平台行业竞争的下半场拉开帷幕,“易车们”还是老样子2021-09-29

-

我国公交行业首个《公共交通价值宣言》在郑州发布2021-09-28

-

汇川技术拟向联合动力增资18亿元,强化江南网页版登录入口官网下载 业务2021-09-28

-

陆金申华:深耕货运物流领域 为新能源物流行业发展赋能2021-09-28

-

北京顺义出台《无人配送车管理实施指南》,美团参与标准制定推动行业安全发展2021-09-27