五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

中国车联网行业竞争格局及市场份额

来源:江南网页版登录入口官网下载

网

时间:2021-09-29 18:07:22

热度:

中国车联网行业竞争格局及市场份额国内车联网行业主要上市企业:四维图新(002405)、东软集团(600718)、启明信息(002232)、高鸿股份(000851)、易华录(3002

国内车联网行业主要上市企业:四维图新(002405)、东软集团(600718)、启明信息(002232)、高鸿股份(000851)、易华录(300212)、银江股份(300020)、千方科技(002373)

本文核心数据:集中度、市场份额、营业收入

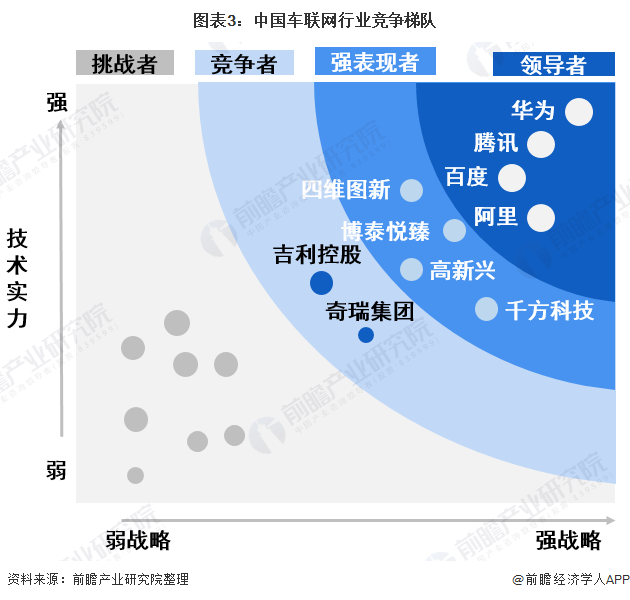

1、中国车联网行业竞争梯队

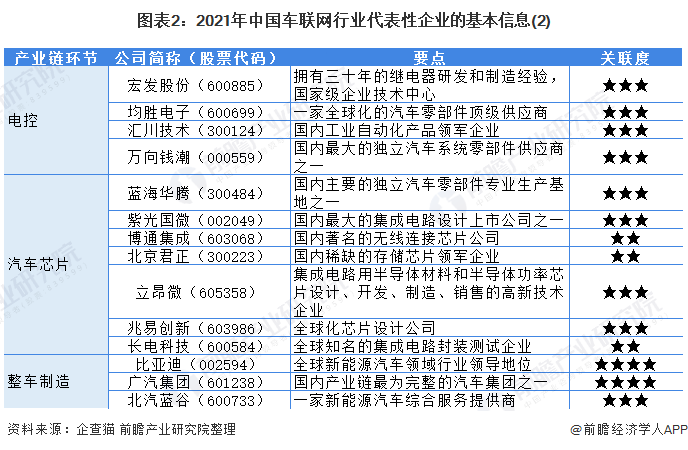

车联网是无人驾驶汽车,也是物联网的具体应用以及表现之一。它以车为节点和信息源,通过无线通信等技术手段获取车本身以及车外部等属性,并加以有效利用,从而达到“人—车—路—环境”的和谐统一。目前,我国车联网产业的上市公司数量较多,分布在各产业链环节。以下为我国车联网行业代表性企业的基本信息:

从中国车联网行业竞争梯队来看,我国强战略强技术实力的领导者企业包括阿里、华为、腾讯和百度等企业;强表现者包括四维图新、博泰悦臻、高新兴和千方科技等企业;竞争者包括吉利控股及奇瑞集团等传统及互联网汽车制造厂商。

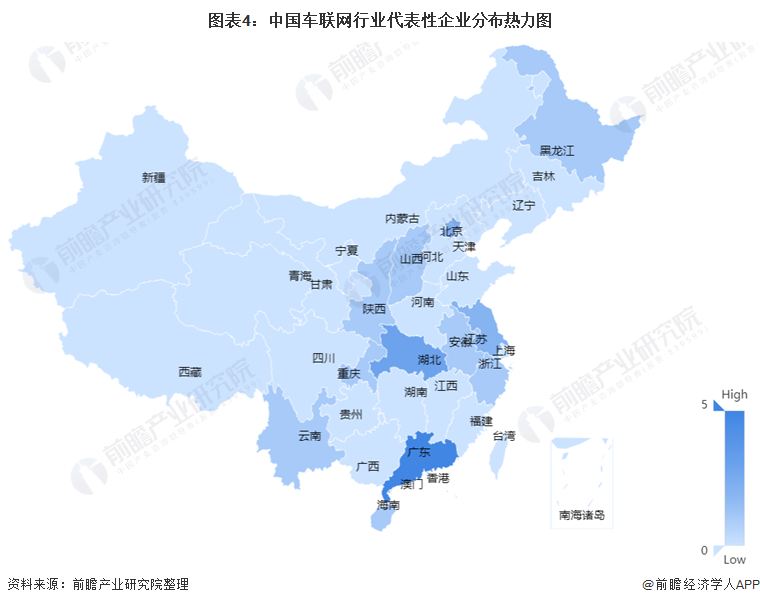

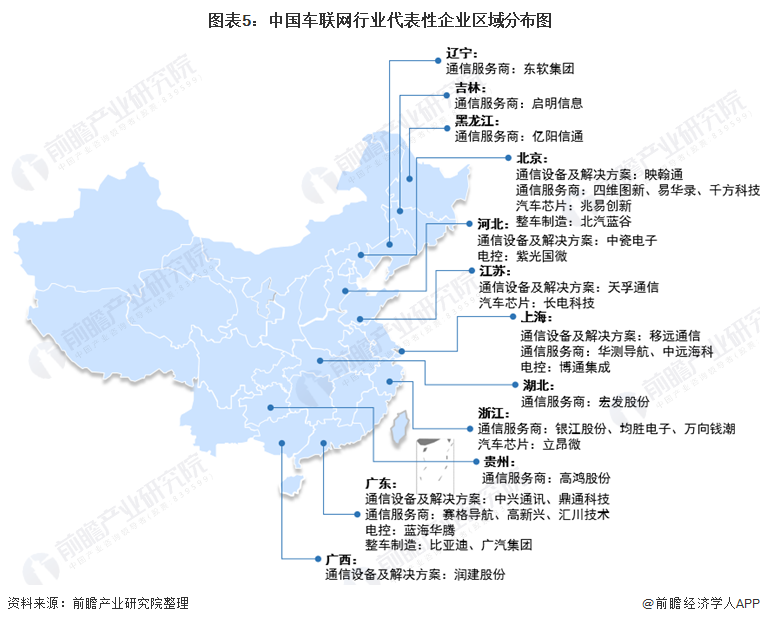

从车联网行业代表性企业的所属地分布来看,广东省和湖北省为车联网代表性企业的主要集中地。主要代表性企业主要集中在北京、广东和上海。

2、中国车联网行业企业市场份额

——行业内企业排名

搜狐和亿欧智库第三方机构评估方面。综合来看,车辆网行业公认的代表性企业有腾讯、百度、阿里、华为、四维图新、千方科技、高新兴和博泰。上述企业均上榜两个第三方机构发布的排行榜。从一定程度上,上述企业在车联网领域的创新能力具有相对广泛的认可度。

——行业市场份额占比

车联网作为新兴的高新技术行业,属于技术密集型领域。技术升级和产品创新研发成为企业初期布局中国车联网领域的重要策略之一。因此,企业在车联网领域的专利申请,以及第三方机构评估的企业创新能力等因素可以从一定程度上反映企业布局车联网的决心和核心竞争力高低。

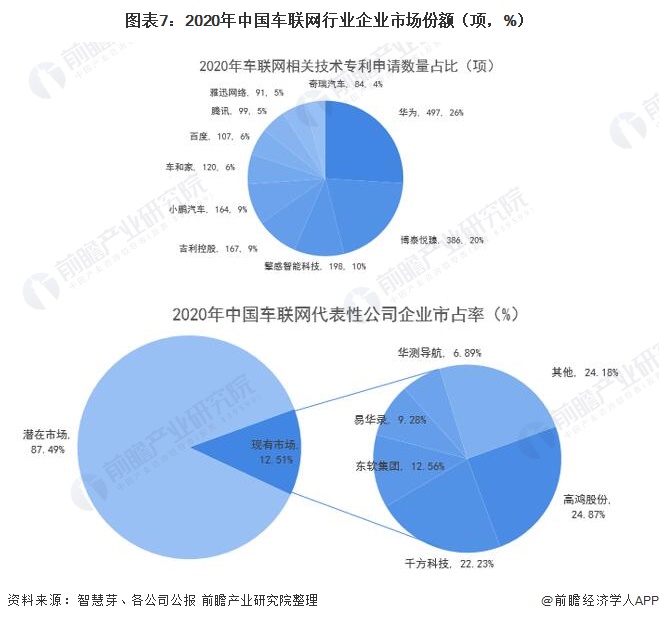

专利申请数量占比方面。截止2021年9月23日的智慧芽数据显示,华为、博泰悦臻和擎感智能科技的专利申请数量位列前三。其中华为专利申请数量达到497项,占中国车联网行业专利申请总量的26%;博泰悦臻和擎感智能科技的专利申请数量分别达到386项和198项,占比分别为20%和10%。因此,华为、博泰悦臻和擎感智能科技三者的车联网专利最多,相应地,车联网领域的核心技术竞争力较强。

代表性公司的营业收入方面。在目前现有的市场份额占比中,高鸿股份、千方科技、东软集团、易华录和华测导航占比最高。从一定程度上,上述公司在车联网领域已经开始盈利并达到较高的市场份额,因此企业的车联网布局较早,抢占了市场发展先机,具有较强的竞争力。

综合来看,行业目前处于成长初期,因此企业竞争较为激烈。目前,华为、腾讯、阿里和百度等企业是车联网行业的主要竞争者。仍有参与者正在不断进入该领域进行布局。市场份额争夺尚未尘埃落定。

注:第2张图选取的代表性企业是已经公布车联网相关业务具体数值的代表性企业。华为、腾讯和百度等代表性企业尚未公布相关数值。

3、中国车联网行业集中度

——区域分布集中度

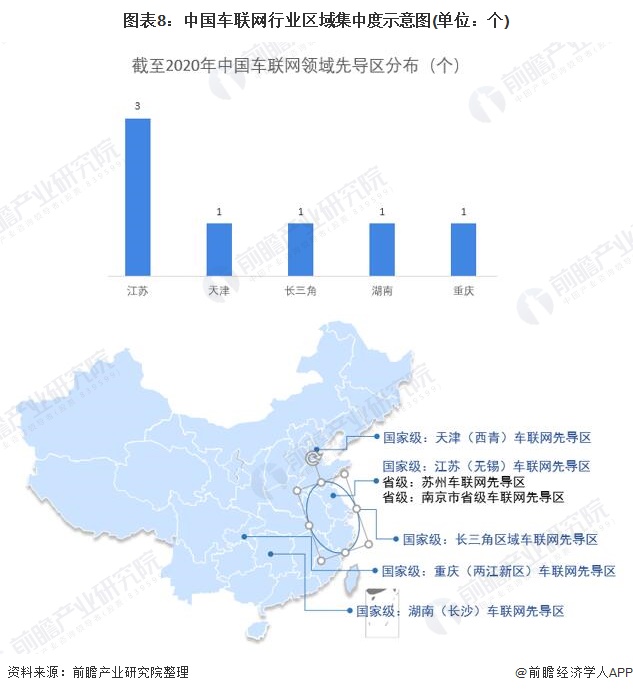

区域集中度方面。目前全国已有40多个城市级车联网试点示范,20多个智慧公路车路协同试点示范区,以及5个国家级车联网先导区和2个省级车联网先导区。包含江苏(无锡)、天津(西青)、湖南(长沙)等国家级车联网先导区,江苏省苏州市和南京市2个省级车联网先导区。因此,目前车联网重点布局长三角地区、天津市、重庆市和湖南省,其中,长三角地区为重中之重。

——企业分布集中度

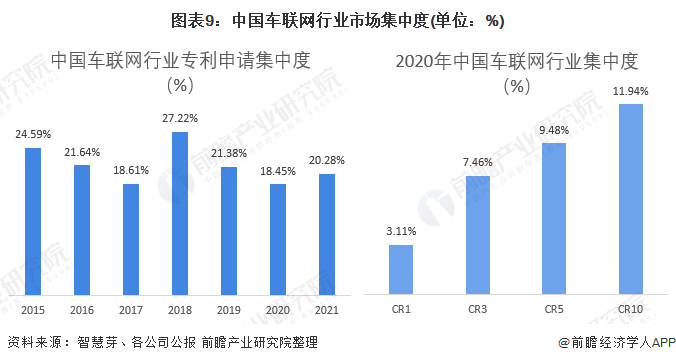

专利申请集中度方面。截止2021年9月23日的智慧芽数据显示,2015-2021年的行业专利申请集中度在20%左右波动。2020年中国车联网行业专利集中度为18.45%,截止2021年9月23日,中国车联网行业专利集中度为20.28%。因此,近几年专利申请集中度并无较大变化,集中度相对较低,企业在该领域仍有较大的技术进步空间。

行业集中度方面。2020年,行业CR3、CR5和CR10集中度分别为7.46%、9.48%和11.94%。因此,车联网行业集中度仍然较低,市场空白较大,从侧面印证车联网处于行业成长初期的实事实。

综合来看,行业集中度处于低位,企业竞争十分激烈,仍有参与者不断进入该领域进行布局,中国车联网领域仍有巨大的潜在发展空间等待挖掘。

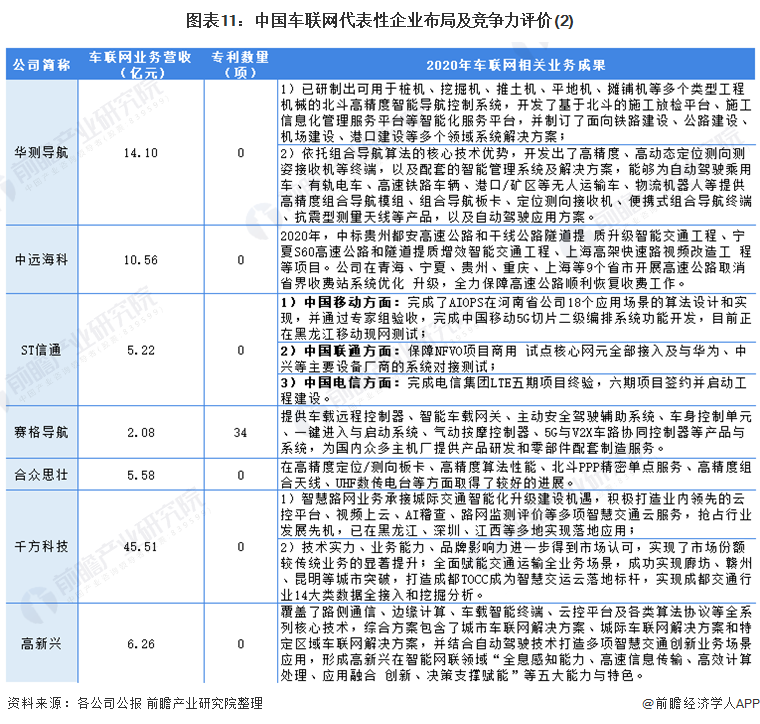

4、中国车联网行业企业布局及竞争力评价

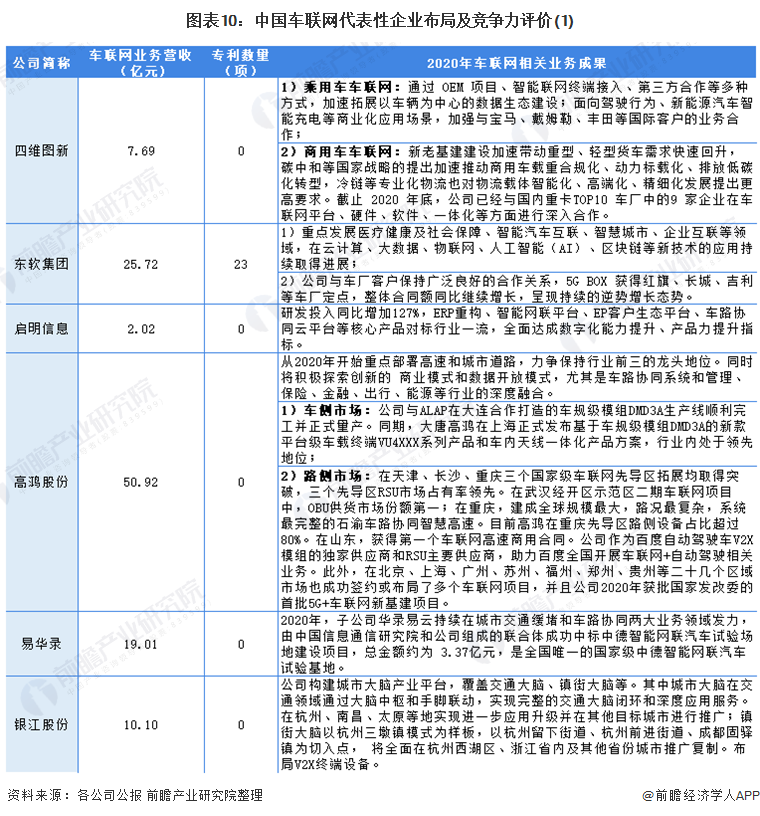

从公司的车联网及相关业务营收来看,东软集团、高鸿股份、易华录和千方科技的相关业务营业收入达到15亿元以上,处于车联网行业的领先地位。

从车联网相关业务的成果来看,各个公司均在2020年取得了较好的成绩。其中较为突出的是高鸿股份,分别在车侧市场和路侧市场,顺利完成车联网相关模组的生产线和示范区布局;四维图新则牵手下游整车制造龙头,进行产业链延伸和技术升级。

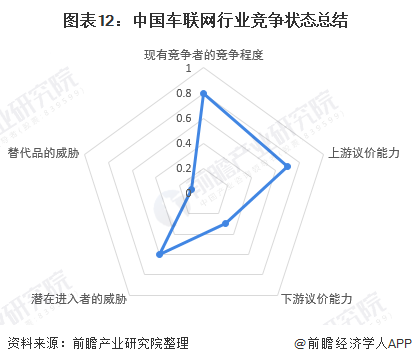

5、中国车联网行业竞争状态总结

从五力竞争模型角度分析,由于目前,我国车联网行业内竞争者较多,且行业还处于成长初期,现有企业间的竞争较为激烈;车联网作为智慧交通、智能汽车等行业的核心驱动力,替代品威胁极小;车联网行业的上游供应商可概括为“端”层面,包括整车制造、元器件等行业,由于技术门槛较高,且国内厂商的技术水平还有待提升,上游的议价能力是较强的;应用市场主要是智慧交通和智慧城市等,由于车联网与汽车、5G等融合协同发展已成为趋势,因此下游的议价能力较弱;此外,由于车联网行业是技术密集型、资金密集型和高端人才密集型行业,进入门槛较高,因此面临的新进入者威胁较小。

以上数据参考前瞻产业研究院《中国车联网行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

-

天然气汽车市场下滑 相关企业各有对策2023-11-30

-

天然气汽车市场下滑 相关企业各有对策2023-11-30

-

浅谈2016年全球燃料电池行业2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与江南网页版登录入口官网下载 积分情况公布2023-11-30

-

汽车资讯平台行业竞争的下半场拉开帷幕,“易车们”还是老样子2021-09-29

-

我国公交行业首个《公共交通价值宣言》在郑州发布2021-09-28

-

陆金申华:深耕货运物流领域 为新能源物流行业发展赋能2021-09-28

-

北京顺义出台《无人配送车管理实施指南》,美团参与标准制定推动行业安全发展2021-09-27

-

比亚迪与长城汽车的“王者之争”,将是中国汽车行业的一个重要看点2021-09-27

-

干货!智能网联汽车行业产业链全景梳理及区域热力地图2021-09-26

-

马自达、丰田和电装等企业成立成本削减汽车设计联盟2021-09-26

-

充电行业暗夜来临,开始内卷!2021-09-24

-

激光雷达量产元年,ADAS将占最大细分市场,行业面临洗牌?2021-09-24