五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

汽车主控芯片成行业竞争制高点

来源:江南网页版登录入口官网下载

网

时间:2021-10-05 22:05:04

热度:

汽车主控芯片成行业竞争制高点本文来源:智车科技/ 导读 /在我国汽车 “新四化”主流发展趋势、半导体行业整体供应趋势以及复杂国际关系背景下,发展国产汽车芯片的重要性和紧迫性日益凸显

本文来源:智车科技

/ 导读 /

在我国汽车 “新四化”主流发展趋势、半导体行业整体供应趋势以及复杂国际关系背景下,发展国产汽车芯片的重要性和紧迫性日益凸显。我国政府主管部门出台了一系列相关政策,也涌现出了一批国产汽车芯片 设计公司,比如地平线、黑芝麻、紫光国微,产品涉及了自动驾驶 Al、 MCU、功率器件、安全芯片等多个方向。

汽车芯片的发展橛述

汽车半导体作为当下智能汽车的核心元器件,广泛应用于汽车各个功能模块,主要涵盖车身、仪表/信息娱乐系统、底盘 / 安全、动力总成和驾驶辅助系统五大板块。

图1 汽车中半导体的主要应用领域

汽车半导体按照在车身上的不同应用领域可以分为计算及控制芯片、存储芯片、传感器芯片、通信芯、功率芯片等。车内负责计算和控制的芯片主要分为功能芯片 (MCU) 和主控芯片 (SOC),由于在车中发挥着重要作用,是当下行业的重点关注方向,目前在整个汽车半导体中的市场占比约为 30%。MCU指的是芯片级芯片.一般只包含CPU 一个处理单元(例:MCU=CPU+ 存储+接口单元),而OC 指的是系统级芯片,一般包含多个处理单元(例:SOC=CPU+GPU+DSP+NPU+ 存储+接口单元)。在商业模式方面,汽车芯片厂家在传统商业合作模式中一般面向 Tier1,提供基本的芯片硬件和驱动,不会直接面向主机厂,而在 SOA、江南网页版登录入口官网下载 、5G 等技术的蓬勃发展加持之下,传统的汽车电子商业生态平衡正在被打破,产业链上掌握关键资源和核心技术的环节正在重塑全新的商业模式。

功能芯片持续巩固汽车控制性能和安全

随着汽车电子化程度的加速渗透,汽车ECU 的数量也在快速上升,而ECU 中均需要 MCU 芯片。根据相关数据统计,普通燃油车的ECU数量在 70个左右,高端车型的 ECU 数量在150 个左右,而智能汽车的 ECU 数量在 300个左右。

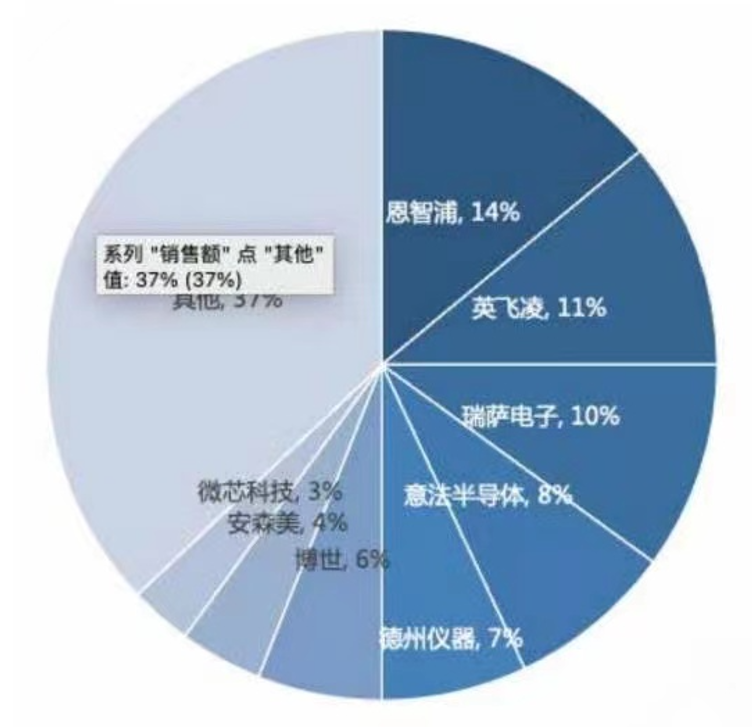

当前全球汽车 MCU 市场被外资厂商高度垄断,恩智浦(14%)、英飞凌(11%)、瑞萨电子 (10%)意法半导体 (8%)、德州仪器 (7%),CR5 企业的市场集中度达 50%。在全球汽车行业都处于 “缺芯”的影响下,国内车规级MCU 也在加速进行进口替代,目前国内有多家本土厂商在布局车规级 MCU,包括兆易创新、芯旺微、比亚迪等企业。

图2 车规级NCU竞争格局

车规级 MCU 主要分为 8位、16位和 32位,随着汽车各项舒适功能的普及、部件控制愈加精细化,对 MCU 的计算响应要求会更高,因此高宽位功能芯片 MCU 成为未来的发展方向。

主控芯片成为汽车行业竞争制高点

随着汽车往智能化的发展,特别是智能座舱和自动驾驶概念的兴起,对汽车的算力提出了更高的要求,传统的功能芯片已无法满足算力需求,主控芯片应运而生。

汽车主控芯片主要应用于智能座舱和自动驾驶两大场景:

由于智能座舱芯片相比于自动驾驶芯片对安全的要求相对更低,更加容易打造。未来车内〝一芯多屏”技术的发展将依赖于智能座舱 SoC,芯片本身也将朝着小型化、集成化、高性能化的方向发展。

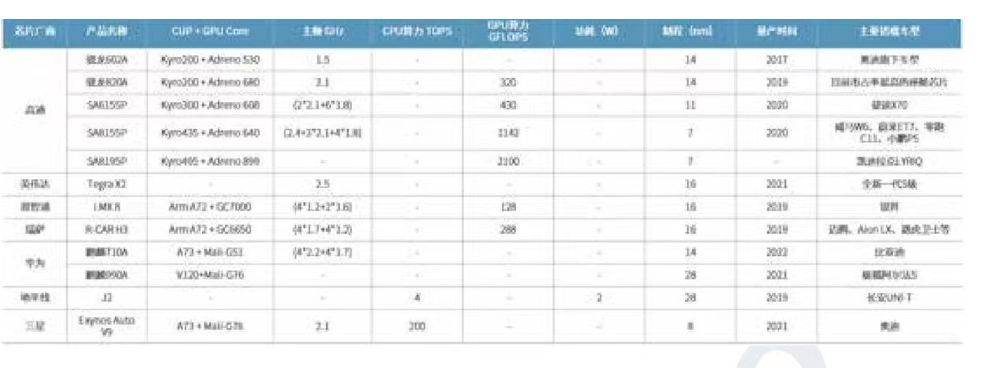

当前座舱芯片的主要参与玩家包括恩智浦、德州仪器、瑞萨电子等传统汽车芯片厂商,主要面向中低端市场,同时消费电子领域的高通、三星等也加入了市场竞争中,主要面向高端市场。全球来看,高通市场优势明显,座舱芯片的迭代速度几乎与手机芯片同时更新。高通在座舱领域布局了多款芯片产品,目前全球已有超过 20 家车企搭载了第三代骁龙数字座舱平台,其最新一代的座舱芯片产品采用了全球首个5nm 制程。国内来看,华为和地平线凭借着麒麟990A 和征程2 芯片也获得了部分国内主机厂的青睐,已分别在极狐阿尔法 S 和长安 UNI-T 车型上进行搭载。

图3 座舱芯片主要企业

图4 主流座舱芯片供应商产品

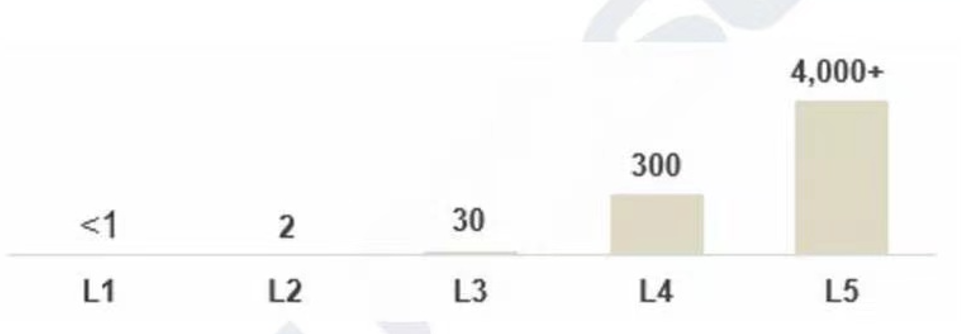

自动驾驶芯片一方面需要满足更高的安全等级,同时随着自动驾驶级别的提升,需要更高的算力支持,对于L4 级别的自动驾驶需要 300TOPS 的算力支持,因此只具备CPU 处理器的芯片不能满足需要,未来自动驾驶芯片会往集成"CPU+XPU”的异构式 SOC (XPU包括 GPU/FPGA/ ASIC 等)方向发展。

图5 自动驾驶L1-L5算力图

相较于消费电子类芯片,汽车芯片在使用寿命、工作环境及规格标准方面有着更高的要求。芯片产品开发周期长、难度大,需通过最严苛的行业资质认证,从产品研发到最终量产上车,是典型的硬科技,长赛道竞争。车载计算芯片领域目前主要由 Mobileye (2017 年被英特尔收购)、英伟达、高通、恩智浦、瑞萨、德州仪器等少数国际科技巨头垄断,其中 Mobileye 在辅助驾驶市场有超过 70%的市场占有率,英伟达则占据了绝大部分高等级自动驾驶的市场,高通占据了智能座舱一半以上的份额,国产芯片公司的整体份额低于 1%。

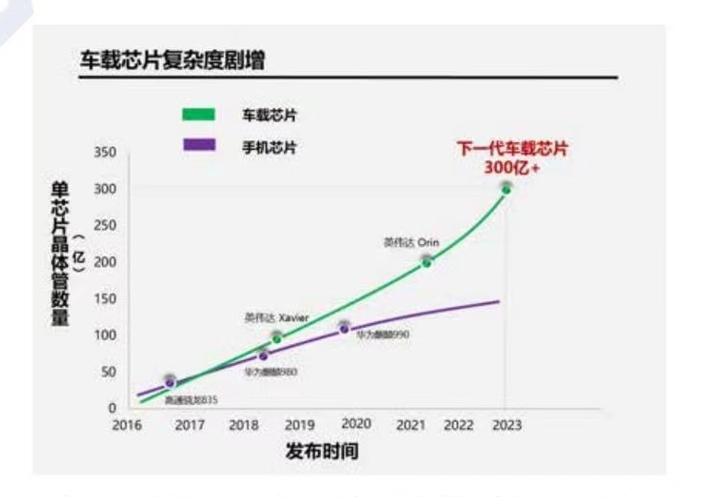

图6 车载芯片的晶体管集成度超越了手机芯片

首页 下一页 上一页 尾页

-

河北燃气汽车加气设施建设提速2023-11-30

-

我国发展天然气汽车的有利条件2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

公安部:12城启用江南网页版登录入口官网下载 专用号牌2023-11-30

-

规范汽车投资行为 推动江南网页版登录入口官网下载 健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台江南网页版登录入口官网下载 地补政策 补贴不超中央50%2023-11-30

-

河南江南网页版登录入口官网下载 补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

江南网页版登录入口官网下载 频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界江南网页版登录入口官网下载 大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与江南网页版登录入口官网下载 积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写江南网页版登录入口官网下载 安全指南2023-11-30