天和环保营收的七八成是应收款,其中约三成应收款已超期,坏账损失准备约占净利润四成

来源:江南娱乐-意甲尤文图斯亚

时间:2024-04-19 21:02:34

热度:

天和环保营收的七八成是应收款,其中约三成应收款已超期,坏账损失准备约占净利润四成PREFACE编者按我国的产煤区主要集中在山西、陕西、内蒙和新疆等地区,与用煤量大的经济发达地区相距

PREFACE

编者按

我国的产煤区主要集中在山西、陕西、内蒙和新疆等地区,与用煤量大的经济发达地区相距较远,平均煤炭运距已达600公里以上。由于煤炭运输具有运量大、运距长等特点,考虑经济性,目前煤炭主要依靠铁路运输,占到铁路货运总量的40%以上。

而煤矸石则是采矿过程中混含在原煤中的石块,约占总质量的15%-20%。煤矸石虽含少量可燃物,但不易燃烧,是煤炭开采过程中排出的一种固体废弃物,经济价值很低。如果将包含煤矸石的煤炭直接安排运输,不仅会浪费大量铁路运力,还会影响下游客户的使用。因此国家一直都在鼓励和推进煤炭洗选,争取在开采地排除大量煤矸石。据统计,每入洗1吨原煤,就可以节省108吨/公里的铁路运力;近10年来,全国原煤入洗率也由56%提高到69.7%。

目前,煤炭的主流分选工艺包括跳汰-浮选联合流程、重介-浮选联合流程、跳汰-重介-浮选联合流程和块煤重介-末煤重介旋流器分选流程等。但无论选择哪种分选工艺,前提都要求原煤先经过破碎和筛分,这就需要使用破碎机。破碎机通过挤压和弯曲作用等外力将大颗粒物料变成小颗粒物料,按给料和排料粒度的大小还可分为粗碎、中碎和细碎三类。

正在申请北交所上市的唐山天和环保科技股份有限公司(以下简称“天和环保”或发行人)以生产和销售破碎机为主营业务,主要用于煤炭工业。由江海证券担任上市保荐人,北京市康达律师事务所和中兴财光华会计师事务所则分别负责上市的法务和审计。

发行人本次IPO拟发行不超过2,254万股,募集资金1.8亿元主要用于破碎设备的研发和生产基地项目,剩余部分则补充流动资金。发行人曾因财务报告有效期即将届满需补充提交,而于2023年9月申请中止IPO审核,后又于同年12月申请恢复审核。

从发行人的招股书中,侦碳家注意到发行人的应收款比例过高,居然占到营业收入的七八成,且约三成的应收账款以超出信用期限,实际坏账风险须提防,这可能会侵蚀过线不多的净利润,而成为其上市的核心问题。

Part One

宇宙的尽头是编制

营收的七八成是应收款

本次上市,发行人选择按北交所的标准一,即“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%”。而从发行人近三年的业绩变化可知,虽然最近两年净利润的增长幅度看起来较大,但金额绝对值并不太高,离1500万的最低净利润门槛也并未留有太多安全边际。

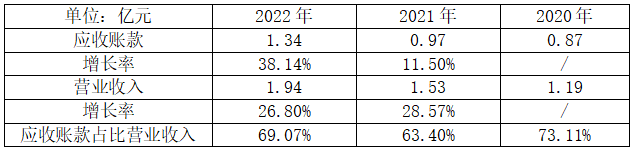

如果说宇宙的尽头是编制,那么发行人营收的七八成就是应收款。招股书显示,发行人的应收账款金额较大,占到营业收入的平均比例竟然高达65%-70%,这让侦碳家顿时担心其实际减值情况,会否捅破净利润有限的安全边际。

而如果把合同资产余额和质保金余额算上,三者合计占营业收入的比例还要高,约75%-80%。

虽然发行人在招股书中表示,其应收账款的大幅增长是由于疫情后经济恢复,电力等能源需求大幅提升,煤炭行业进入景气周期,市场机遇带来破碎筛分设备的营业收入上升的同时,应收账款也水涨船高,且同时第四季度营业收入的占比相对较高,造成年末应收账款余额也较高。发行人还信誓旦旦给出了定心丸:“客户整体信用较高,风险可控,发生实际坏账的风险较小。”

但侦碳家却发现,发行人给出的定心丸并不可靠,因为不仅应收账款处于信用期外的比例居然要占到总额的约30%,(且在招股书中未提及是否存在买卖双方协商一致而展期的情形,以及是否归入信用期内等说明);就连发行人所谓的整体信用较高的客户群中,也频频出现老赖。

招股书显示,仅2022年,发行人就计提了1,215.43万元的应收账款坏账准备,约占当年净利润的42%,涉及8家甚至更多客户。而坏账原因大多为客户已经涉及多项被执行案件或者已经成为失信人,实际上就是已经资不抵债;或者已经多次催收但无果,总之预计无法收回,然后就没有然后了。

按发行人在国内煤炭破碎筛分市场约10%以上的市占率,以及发行人的前五大客户结构,侦碳家发现,发行人单一客户的销售金额占比都并不高,因此客户较为分散,客户数量较多,特别是小客户,而小客户的应收账款在实操中又更容易出现坏账。除非发行人比行业竞争对手更加收紧信用政策,才能减少在应收账款坏账率方面的劣势,但招股书却提示这很难,因为发行人比竞争对手更依赖信用政策和账期去推动促进销售。

招股书显示,发行人的应收账款周转率明显低于行业可比公司平均水平,即实现同样数量的销售收入,发行人比同行要多给很多账期。以2020年为例,发行人为实现同样的销售收入,需要多给3.41/0.92-1=2.7倍账期。常在河边走哪有不湿鞋,多给账期自然坏账也容易多。

由上述分析已经可知,发行人比起同行可比公司更依赖账期进行促销,同时发行人的客户结构分散小客户数量众多,两项因素叠加造成发行人的应收账款占营业收入的比例很大也更易产生坏账。

而实际结果也印证了这一判断,最近1年发行人按招股书披露的坏账就已占到归母净利润的42%,近三成应收账款已出超信用期,是否有漏网之鱼还尚未可知。

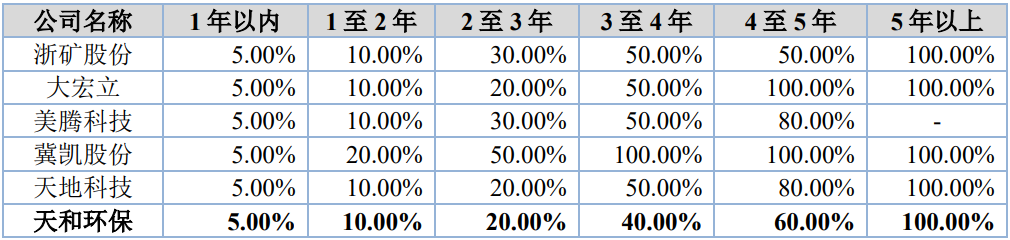

但侦碳家表示,这还没结束,因为发行人应收账款坏账的计提比例还明显低于可比公司。比如2-3年的应收账款,规模和影响力更大的浙矿股份按30%计提坏账,发行人却仅按20%计提;3-4年应收账款也有类似问题,冀凯股份按100%计提坏账,发行人却仅按40%计提。如果调整为按同样计提比例,发行人应计提的坏账可能会更多,就像拿网眼更小的渔网捕鱼,漏网之鱼就会更少。

除了应收账款,侦碳家对发行人存货减值准备的计提也有疑问。招股书显示,发行人存货减值准备的计提比例明显低于可比公司的平均水平,比如2020年还不到后者的1/4。

综合上述分析,侦碳家认为发行人实际的坏账水平可能会更高,而这可能侵蚀发行人并不宽裕的净利润,从而影响上市净利润指标的达标,成为发行人上市的核心问题。

虽然小客户发生坏账的概率更高,但侦碳家发现,发行人的前五大销售客户也不省心,不停像“城头变幻大王旗”般频繁换人,偏偏发行人的业绩在这种情况下还能持续保持较大增长。

Part Two

疫情中业绩大涨,前五大销售客户中

已有注销或社保人数为0

2020-2022年是疫情最为肆虐的三年,全球和国内很多企业都受到严重影响。比如,国内企业在2020年第一季度营收下降50%以上的占比约45%,其中24%的企业预计一季度营收下降80%;只有约13%的企业一季度仍能保持增长。而且规模越小,第一季度营收大幅下降的比例越高。

煤炭的生产、销售和物流也在疫情期间收到明显影响,但发行人的营收净利却在疫情期间双双大增,其中营收累计增长63%,净利累计增长61%。

不仅如此,按招股书中所披露的,煤炭企业由于高强度使用破碎机,通常破碎机的平均使用寿命仅有3年,因此会产生一定程度的频繁购买情形。按快消品的经验,开发一个新客户的成本通常是维护老客户成本的数十倍,破碎机按3年的更换频率也将与此类似。因此,发行人想要在疫情期间实现大幅业绩增长,老客户总体上必须保持稳定,不能出现大量流失。

但侦碳家却发现,发行人的前五大销售客户在3年内频繁更换,共出现12张不同面孔。如果有能力不断开发出新的大客户,为何原有的留不住,这让侦碳家感到奇怪。

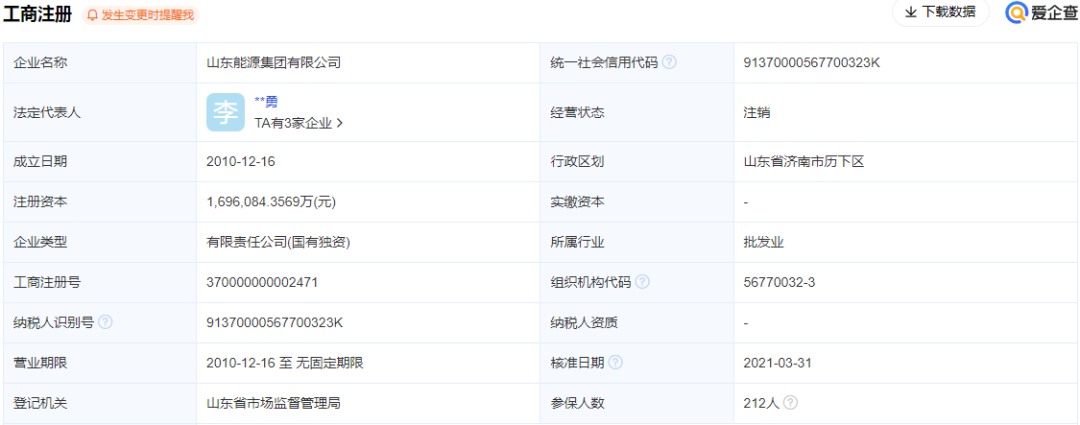

而且,作为发行人2022年的第四大销售客户的山东能源集团有限公司,当年为发行人贡献了一千多万的销售额,但爱企查却显示其目前的经营状态为“注销”。旧时王谢堂前燕,早已飞入寻常百姓家,不知道还在使用有效期内的破损机如今又何在?

而同样曾进入前五大销售客户的国家能源集团宁夏煤业有限责任公司,爱企查显示其目前有高达1083条自身风险,6649条关联风险,以及593条司法解析。公开资料显示,该客户的司法风险中,还涉及多项强制执行。

类似的例子还有不少,和硕县银辉矿业有限责任公司也曾是发行人的前五大销售客户之一,但爱企查显示其参保人数居然仅有27人。真不知是其存在大规模少缴社保?还是企业规模果真就如此之小,可为何对破碎机的需求却不小?这让侦碳家对其与发行人的合作是否真实,产生了疑问。

对阿拉善左旗佳成矿产有限责任公司,也有同样的疑问,其参保人数爱企查显示为0人。这样的企业纵然存在社保少缴,其实际规模也不会太大,但却丝毫不妨碍其成为发行人的前五大销售客户,侦碳家感到莫名惊诧。

如果发行人业绩最为倚重的销售大客户都如此不靠谱,侦碳家又如何能百分百信任发行人在疫情期间业绩高速增长的真实性呢?

Part Three

产品技术门槛相对较低

持续盈利缺乏“护城河”保障

煤炭工业需要使用众多机械设备,其中很多技术含量都较高,包括连续采煤机等采煤设备、硬岩掘进机等巷道掘进设备、液压锚杆钻机等巷道支护设备,以及气动架柱式锚杆钻机等瓦斯探放设备。

但发行人生产的破碎机却属于众多煤炭机械中技术含量相对较低的一类产品,工作原理相对简单,即通过外力将原煤弄碎。这一观点,可以从以下多方面得到印证。

首先,工欲善其事,必先利其器,但发行人生产破碎机使用的生产设备却非常普通,单价也非常低廉,产品的技术含量也就可想而知了。

其次,发行人的产品成本中,超过80%来自外购的原材料,而制造费用和直接人工的占比均不足5%,实际上发行人的工作更接近于将零部件做简单组合装备。而发行人外购的原材料又主要包括减速机和电机等电器设备、铸锻件以及钢材,发行人产品中即使包含技术含量较高的零部件,也都由上游供应商代劳了,何况上述零部件在现代早就非常基础和普及了。

再次,“种瓜得瓜,种豆得豆”,发行人的研发费用规模非常小,每年增加有限,难以支持技术含量较高的研发活动。

最后,作为发行人研发成果的专利,不仅数量相对较少,发明专利占比也较低,多数为实用新型,比如截至2023年5月31日,发行人已获授权专利52项,其中发明专利仅15项;而且专利内容也多涉及已经成熟的工艺,难以体现降维价值,比如褐煤干燥检测装置及方法、末精煤干燥检测装置及方法,以及一种双齿辊破碎机的丝杠型对中调节方法等发明专利。

当然,产品技术含量偏低,并不意味着没有专利纠纷。招股书显示,2023年3月20日,发行人收到河北雄安新区中级人民法院的诉讼通知书(冀96知民初284号),原告北京博创凯盛机械制造有限公司起诉发行人专利侵权(专利号ZL201710341082.X),索赔200万元并要求发行人立即停止制造、销售相关侵权产品。虽然索赔金额不大,可一旦被坐实专利侵权,对发行人的生产和销售都会产生一定影响,更重要的是会影响企业形象,对市场开拓不利。

护城河,是企业在市场上形成的一种竞争壁垒,能够保持独特地位、稳定利润和持续增长,具体包括品牌壁垒、专利壁垒、成本优势和网络效应。股票大神巴菲特认为,只有拥有强大的护城河,才能长期保持公司的优势。在投资决策中,巴菲特通常选择那些拥有至少一种护城河的企业进行投资。

但发行人的产品技术含量偏低,专利壁垒并未形成,此外侦碳家也未从招股书中发现发行人具备其他三种“护城河”之任一。

发行人近年来毛利率持续接近40%,属于相对较高水平,只因其处于煤炭产业链中的破碎机细分市场,所以未出现大量竞争者涌入而造成恶性竞争的局面,但也因偏安一隅限制了发行人的发展上限,预计未来在此细分市场可以持续取得的盈利增长有限。而缺乏“护城河”的发行人,一旦迈出该一亩三分地的细分领域去搞多元化,很可能会面临竞争优势缺乏的不利局面。

此外,发行人每年的净利润中,约有10%来自政府补助,持续性同样不确定,可能也会影响发行人未来的持续盈利能力。

Part Four

无实际控制人

诸事不决该问谁

三国演义曾提到:“蛇无头不行,兵无主自乱”,上市公司亦如此,可能会因为处于无实际控制人状态而导致的治理格局不稳定、经营决策效率低下、出现管理僵局、贻误发展机遇的情况,进而对生产经营产生不利影响。

发行人的股权结构恰处于上述无实际控制人的状态。招股书显示,截至签署日,持有发行人5%以上股份的主要股东姜喜瑞、李 学静、王永奎、瓮增彦、田国丽、魏宏武、王甲、刘满平的持股比例分别为17.2002%、17.2002%、17.2002%、12.9001%、12.8880%、8.6001%、8.6001%、5.3991%,股东单一持股比例均未超过发行人总股本的 30.00%。此外,发行人股东之间未签订《一致行动人协议》,也不具有任何关联关系,所以任何单一股东均不能对发行人决策形成实质性控制。

三国演义中,孙权继位时虽年幼,但可“内事不决问张昭,外事不决问周瑜”,而发行人遇到重大经营决策,只能依靠全体股东通过公司法、证券法和公司章程决定,有效性和及时性都可能面临风险。因此,未来发行人的生产、经营和管理,可能会因无实际控制人而受到一定影响。

Part Five双碳战略下,煤炭生长长期看跌

发行人未来的风口何在

煤炭主要用于电力、水泥、钢铁和化工行业,2020年这四大行业的用煤量占全国总用煤量的93.0%,其中电力行业最多,占比达59.1%。同年我国也正式推出了双碳战略,要求通过使用更多清洁能源代替煤炭,从而控制和减少碳排放。

这一重大战略政策虽利国利民,却偏偏不利煤炭产业链,当然也包括发行人。自政策推行以来,电力结构中火电占比出现了持续下降。虽然由于调峰需要,火电占比不会立即出现大幅下滑,但长期下降趋势应该不会变,未来对煤炭生产可能构成长期利空,进而影响发行人破碎机产品的销售。

此外,侦碳家还注意到发行人在报告期内曾存在过票据找零、票据拆分和转贷等违反财务制度行为,反映出内控存在问题。当然,鉴于发行人目前的经营规模,实操中这些现象并非罕见,情有可原。

结语

“天时不如地利,地利不如人和”,侦碳家虽然对发行人某些方面存在疑问,但还是希望名称占据天时人和的发行人,未来能完善瑕疵后顺利通过上市审核,在这人间四月天顺利登上北交所这座春山。

THE END

侦碳家原创内容 转载请联系授权

原文标题 : 天和环保营收的七八成是应收款,其中约三成应收款已超期,坏账损失准备约占净利润四成

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

三角债有继续蔓延风险 钢铁煤炭最突出2024-08-16

-

煤炭需求不足价格下跌是个必然趋势2024-08-16

-

化解煤炭过剩产能需政府三招2024-08-16

-

报告:中国引领世界清洁煤炭利用2024-08-16

-

2015年一季度全国铁路煤炭运量同比减少8.98%2024-08-16

-

东北经济下行波及铁路煤炭运量大幅下降2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

集通铁路七大服务区域实现煤炭多流外运2024-08-16

-

煤炭价格企稳 钢铁盈利下滑2024-08-16

-

煤价止跌企稳 煤炭股沐春风2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

协鑫新能源宣布发行人民币3.6亿债券2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16