2021年中国风电行业三大政策图文解读

来源:江南娱乐-意甲尤文图斯亚

时间:2021-03-18 12:01:06

热度:

2021年中国风电行业三大政策图文解读随着“低碳环保”的发展,国家在环境污染和节能减排上愈发的重视。作为清洁能源之一的风电,成为了国家政策大力支持的产业。早在2011年,我国便对国

随着“低碳环保”的发展,国家在环境污染和节能减排上愈发的重视。作为清洁能源之一的风电,成为了国家政策大力支持的产业。早在2011年,我国便对国内风电发展提出了长达40年的发展目标及规划。

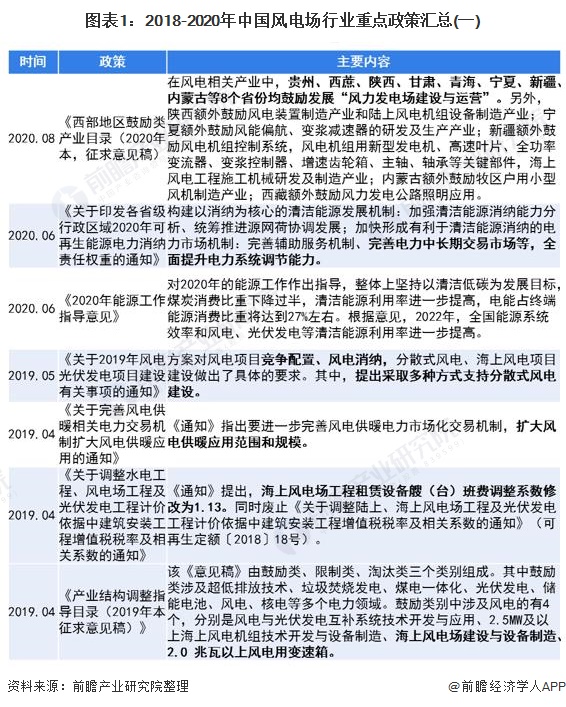

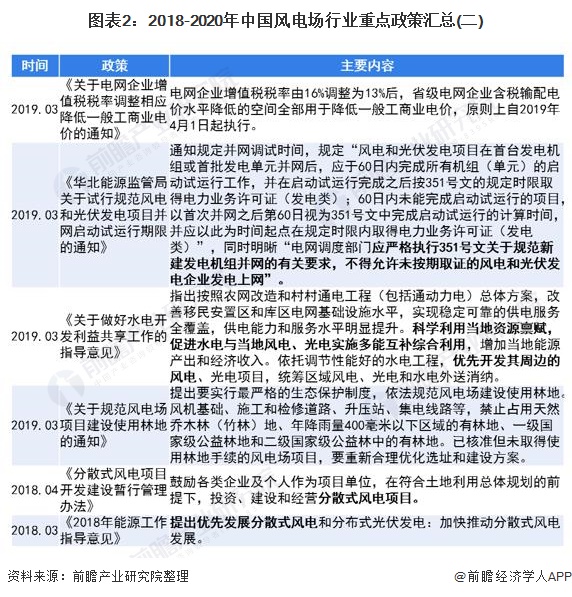

伴随着我国风电建设规模不断扩大,技术水平不断提高,我国风电政策环境逐渐由补贴鼓励到现在驱动平价上网,同时政策更加倾向于发展分散式风电项目以及强调风电并网和消纳能力。

政策整体演变路径指导建设更加科学化

随着风电技术的进步,更多“低风速+平坦+临近负荷中心”的风资源可以被“分散式”的形式充分利用,我国分散式风电政策密集加码。

并且,国家陆续推出实行竞争配置、加快风电消纳的相关政策,提出加快发展海上风电建设。与此同时,我国风电发展政策环境已经开始由之前的补贴鼓励到现在驱动平价上网。

整体来看,近年来我国风电场行业政策覆盖面更多元化以及指导建设更加科学化。

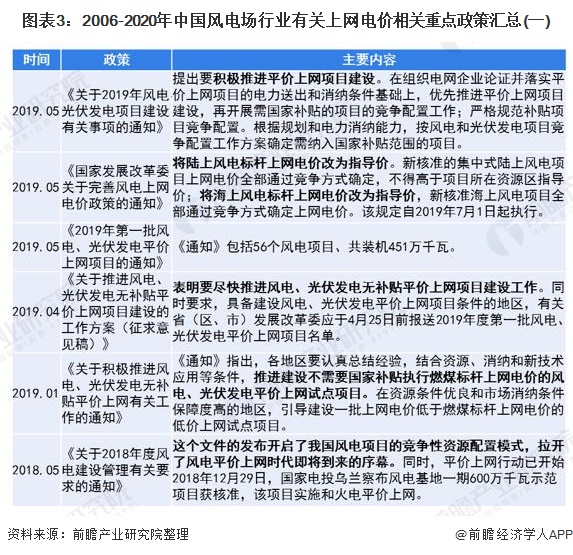

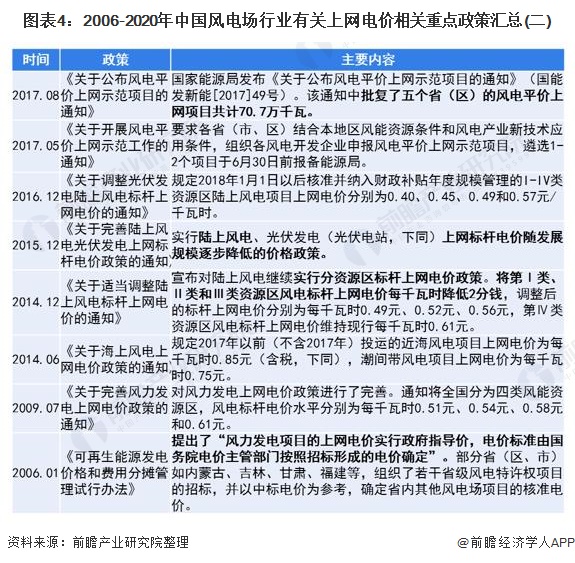

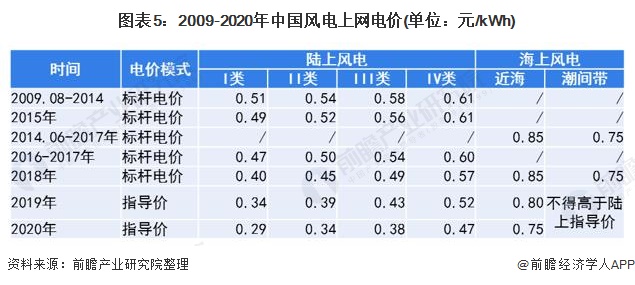

风电上网政策由标杆电价模式逐渐转向指导价模式

随着技术进步和发展规模的壮大,我国风力发电成本迅速下降,政府也逐步下调风电上网标杆电价。2019年起,风电标杆上网电价改为指导价。

具体来看,国家最新规定,2019年新核准的陆上集中式风电项目,I-IV类资源区的指导电价分别为每千瓦时0.34元、0.39元、0.43元、0.52元(含税),前三类风资源区的电价比之前的标杆电价降了6分钱,第四类降5分钱。2020年新核准的陆上项目,I-IV类风区统一再降5分钱,分别为每千瓦时0.29元、0.34元、0.38元和0.47元。

海上风电项目方面,国家最新规定,2019年新核准的海上风电项目(近海)指导价为0.8元/千瓦时,2020年再降5分钱,调整为0.75元/千瓦时。新核准潮间带风电项目通过竞争方式确定的上网电价,不得高于项目所在资源区陆上风电指导价。

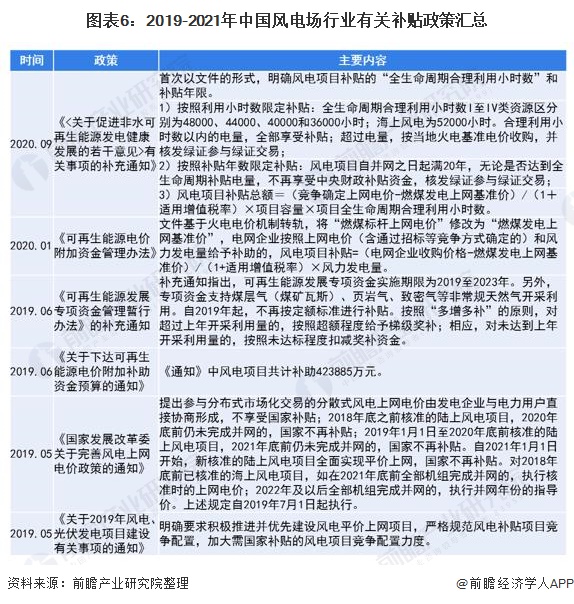

行业优惠政策由补贴鼓励建设向驱动平价上网发展

随着风电价格政策的不断完善,政府不断明确风电项目的补贴规定。为减少风电行业对国家补贴的依赖,国家提出优先发展补贴强度低、退坡力度大、技术水平高的项目,逐步实施风电竞价机制。

目前,我国风电场行业的最新补贴规定依据2019年5月发布的《国家发展改革委关于完善风电上网电价政策的通知》进行2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;

2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目不再享受补贴优惠。

对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。

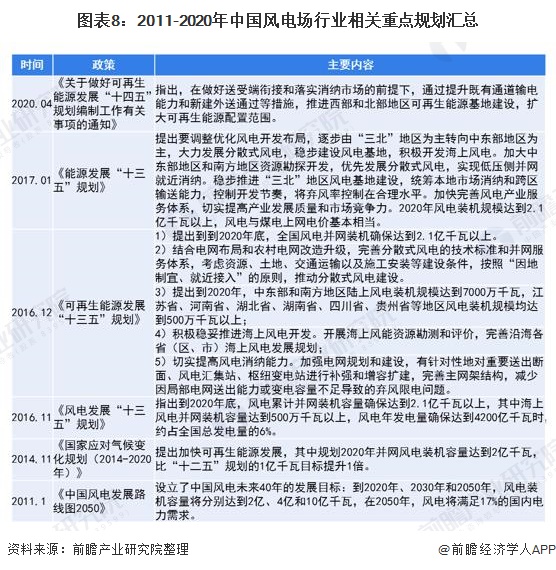

行业规划政策规划长达40年,实际建设提前完成了“十三五”规划

早在2011年,我国便提出了未来风电的40年发展目标及规划《中国风电发展路线图2050》,规划在基本情景下,到2020年、2030年和2050年,风电装机容量将分别达到2亿、4亿和10亿千瓦,在2050年,风电将满足17%的国内电力需求。

在陆上和海上风电的布局方面,路线图的规划是2020年前,以陆上风电为主,开展海上风电示范;2021年-2030年,陆上、近海风电并重发展,并开展远海风电示范;2031年-2050年,实现在东中西部陆上和近远海风电的全面发展。

同时,规划也提出要积极解决并网问题方面,制定和实施风电分级和跨省区消纳方案,协调风电、其他电源和电网建设与运行,推进和完成电力市场运行机制改革。

除了并网与消纳,规划还提出要积极制定落实可再生能源发电配额和电网保障性收购制度,完善行业管理和技术标准规范等。

截止2020年底,我国风电累计装机容量已经达到296.9吉瓦(即2.391亿千瓦),已经超过规划的2020年基本情景假设下的风电累计装机容量2亿千瓦。同时,截止2019年底,我国风电并网发电量达4057亿千瓦时,也已经超过了规划的2020年基本情景假设下的0.4万亿千瓦。

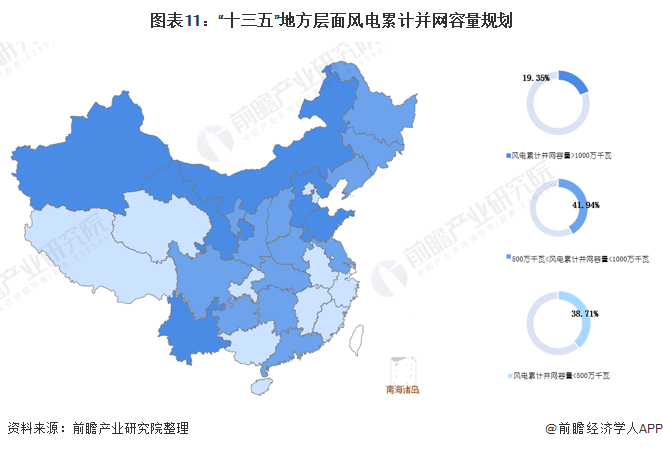

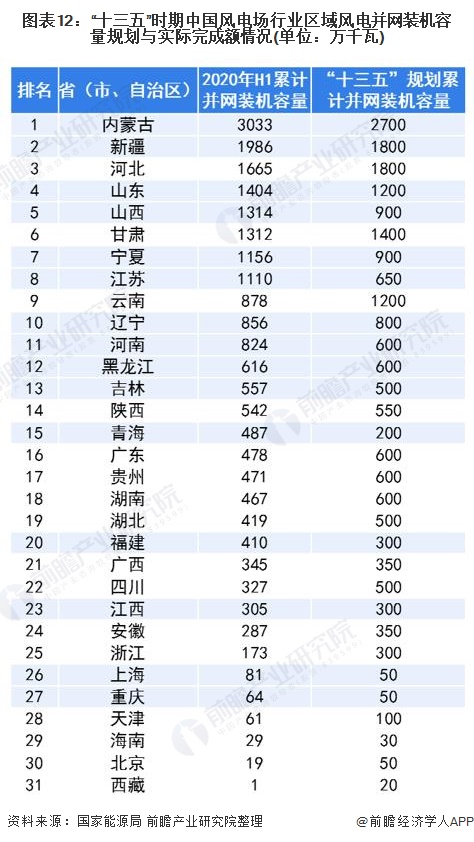

在地方层面,在“十三五”期间,全国各地区均对风电场发展进行了规划,第一梯队是风电累计并网容量在1000万千瓦以上的包括内蒙古、河北省、新疆维吾尔自治区(含兵团)、甘肃省、云南省和山东省6个省区市,共占比19.35%;其中内蒙古以风电累计并网容量2700万千瓦的规划排名全国第一。

第二梯队是风电累计并网容量规划大于500万千瓦但是小于1000万千瓦的省区市,以山西省、宁夏回族自治区为代表的13个省区市,共占比41.94%。

第三梯队是风电累计并网容量规划在500万千万以下的省区市共12个,以安徽省、广西壮族自治区为代表,占比38.71%。

在实际的建设发展中,截止2020年上半年,全国大多数省(市、自治区)已经提前超额完成了“十三五”的规划任务,如全国累计并网装机量第一的内蒙古累计并网装机容量达到了3033万千瓦,远超规划累计并网装机容量(2700万千瓦)333万千瓦;新疆实际累计并网装机容量超过规划的186万千瓦;山东实际累计并网装机容量超过规划的204万千瓦。

注底层加深的省(市、自治区)为提前超额完成了“十三五”的规划任务。

更多行业相关数据请参考前瞻产业研究院《中国风电场行业市场前瞻及开发运营可行性分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源前瞻产业研究院

-

风电项目节能评估方法简介2024-08-16

-

内蒙古建成中国“风电三峡”蓝图2024-08-16

-

西门子签下560亿风电项目以及高效燃气电厂大单2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

内蒙古“风电三峡”建设蓝图即将大功告成2024-08-16

-

2015年1-5月风电政策回顾2024-08-16

-

2014年丹麦风电发展势头迅猛2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16