百亿级康复器械市场调查,科室收入限制行业发展,设备物联网化成为重要方向

百亿级康复器械市场调查,科室收入限制行业发展,设备物联网化成为重要方向核心观点1、我国医疗类康复设备及病房护理设备的市场规模为200-300亿之间,年增速15-20%。2、医保支付

核心观点

1、我国医疗类康复设备及病房护理设备的市场规模为200-300亿之间,年增速15-20%。

2、医保支付能力是推动康复产业市场扩容的主要因素,康复器械产业整体发展与此紧密相关。具体到康复医院或者康复科,其发展好坏与经营者有关与科室本身无关。

3、康复器械厂商品牌意识不强,行业目前还没有形成一家独大的局面。

4、康复机器人和康复设备物联网化成为未来产品重要研发方向。很多企业安于现状,研发费用和研发人员的投入很低。

5、产品买卖的销售模式不适合中国康复市场需求,为康复科提供整体解决方案和适当人才培训更能满足康复科需求。

近日,相对于医疗器械,康复器械的产业化发展速度要缓慢很多,康复器械由于具有“大品类,小市场”的特点,行业集中度普遍较低,上市公司中尚没有以康复器械作为主营业务的公司。

数百亿的市场规模,依然没有龙头出现,据动脉网了解,以康复器械为核心业务的厂商,头部企业年营收在1-5亿之间,与医疗器械公司相差甚远。康复器械公司的发展遇到了哪些问题,为何至今没有巨头出现,行业到底是不是真的即将快要爆发增长?动脉网试着寻找答案。

康复科建设带动康复器械发展

近几年,在国家政策的引导下,康复医院、康复科的建设进入快车道。政策二级医院以转型、新建等方式合理布局康复医院、老年病医院、护理院、临终关怀等医疗机构,并加大政策、资金支持相关产业链的发展。同时强调二级以上医院必须建立康复科。

而康复器械需求与医院投资密切相关,二级医院建设康复科大约需要300-500万元,三级医院需要1000万。二级及以上医院必须建设康复科,考虑到空白市场及部分已有康复科的医院需要强化科室建设,估计全国有5500家医院需要建设或者完善康复科(2018年,中国有2433家三级医院,8056家二级医院,按照50%待建科室计算,一共是5500左右医院),单个医院平均投入400万元,康复器械的市场规模在200-300亿。

多位医疗器械从业人员综合各公司营收规模计算后,康复器械产业确实在200-300之间。

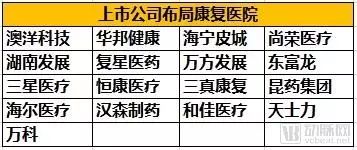

除了公立医院以外,社会资本也在布局康复医院。据动脉网统计一共有17家上市公司布局了不同数额的康复医院,这些医院的建设带来了器械销量的增加。

随着民众康复意识的提高,除了医疗机构以外,言语康复机构、产后康复中心、社区康复中心等也逐渐增多,相关配套设备的需求也不在增加。

地方政府与残联的支持

与重视大病救助一样,政府也开始用医保和专门的政策支持康复医疗及其消费。

北京市将“康复综合评定”等20个康复项目纳入医保、上海人社部将新增20项康复项目纳入基本医疗保险,天津将67项康复医疗项目纳入医保......从2016年起各地将部分医疗康复项目纳入基本医疗保障支付范围后,康复将越发普及,我国的康复医疗器械还有很大的发展空间。

而中央政府提出的“医疗设备国产化”,无疑给国产医疗设备的研发生产及市场销售带来积极的战略及战术意义。

康复领域的收入限制了康复行业的整体发展

传统康复技术如神经康复、骨科康复、运动康复、言语康复,已经趋于稳定,最近很多年并没有突破性的技术促进这些科室快速进步。但是得益于最近几年康复科、心脏康复中心、卒中中心、言语康复诊所的扩张,很多医院实现了康复科的从无到有,进而相关设备的销售有持续增长的现象。

但是很多政策要求下的康复科建设并不是医院自发的,因而在引进设备,人才培养方面的资金投入并不多,所以康复科的器械大多是简单、便宜的设备。一位长期在县级人民医院工作的康复科医生向动脉网介绍,他们引进一套50万以上的康复设备,审批流程非常长,还不一定通过。

另外,在康复器械投入方面,二级医院建设康复科大约需要300-500万元,三级医院需要1000万。还需要大量的场地,所以医院在康复科建设的时候,各医院心态差距很大。

聚陆医疗创始人许昌军表示,康复虽然和预防、医疗、保健并称为“四大医学,但在中国的医疗观念和体系里,康复并没有得到应有的重视,一方面患者康复意识不强或者支付能力有限,另一方面,医保对康复的支持力度与临床类科室相比相差甚远,虽然2016年已经将29项康复内容纳入医保,但这只能是起步。国内医疗的观念很多还是停留在把人救活,而不是恢复其生活、工作能力。

以上两个原因导致康复类科室和中心营收不高,没有收入,重视不足,多数医院购买昂贵康复设备的能力就不足。买方没有足够的钱购买昂贵的设备,企业迎合市场需求,产品自然显得“低端”一些,这些“低端”的康复设备在康复科建设初期是很有市场的。

另外,康复水平的高低主要取决于康复医师的能力和经验,康复相关科室和康复中心相当一部分资金和精力需要投入到了人员的培养方面,这又消耗了部分康复建设的资金预算。

值得庆幸的是,最近几年国家出台了政策和资金发展康复相关科室和中心,尤其是医保的逐步倾斜,让康复产业增速明显加快,我们要理解罗马不是一天就建成的,国家不可能将医保大规模的向康复倾斜,只能一步一步来,毕竟诊疗、预防、保健也不能丢。

随着最近几年的医生接受康复教育培训。越来越多的医生重视了康复,而患者在就医过程中主要听从医生的建议,所以患者的康复意识也在慢慢加强,在医保尚未完全覆盖的情况下,有支付能力的患者还是会应从医嘱,开展必要的康复训练。

支付数额增多,相关产业链包括康复器械才会有更长远的发展。

康复市场格局

川财证券曾发布报告称,康复器械产品在研发、上市、推广的过程中,需要较高的经济投入和较长的培育时间,而行业本身又存在多品种、小批量的特点,因而规模效应的实现通常需要漫长的积累过程,行业领先者由于具备一定的经济规模和上下游产业链配套等优势。

数据来源:川财证券、动脉网数据库

高端产品国外厂商的代理公司可以提供

虽然康复器械已经基本实现国产化,但是也还是部分设备需要进口。

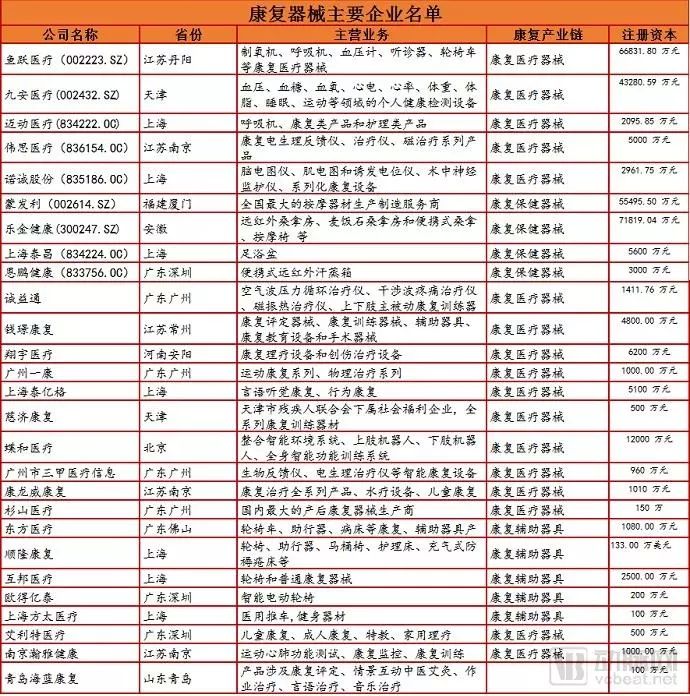

器械研发需要大量的资金支出的投入,但是国内头部康复器械企业大多年营收在1-5个亿。这些厂商中部分只生产满足多数医院建设所需的设备就可以生存,并实现持续增长,其研发高端康复设备的能力和意愿都不足。所以在高端康复设备方面,国内康复器械企业涉足不多。

国内企业不生产,但是不代表我们的医院没需求,虽然我国整体康复产业落后,但是有类似中国康复研究所、广东省工伤康复医院、重庆医科大学附属康复医院、湘雅博爱康复医院等顶级康复机构。他们对高端康复设备有强烈的需求。

正是由于这样的需求,我国出现了很多国外品牌的代理公司,比如蝶和医疗,他们负责引进国外先进的康复设备。

首页 下一页 上一页 尾页上一篇:晓多科技:把AI客服做成行业专家

-

医疗信息化:米健医疗与美国梅奥诊所共建急危重症诊疗辅助平台2019-06-04

-

增强现实:一场正在到来的医疗革命2019-06-04

-

2019年医疗产业预测:科技公司看涨,苹果手表发挥积极作用,数据隐私争论继续2019-06-04

-

医疗3D打印机定制矫正器为偏远地区带来便利2019-06-04

-

亚马逊、谷歌、苹果、微软以及BAT,这半年在医疗领域干了点什么2019-06-04

-

可穿戴技术在医疗中的应用2019-06-04

-

“智能+”加速高性能模拟技术助推智慧医疗落地2019-06-04

-

AI医疗变现道阻且长,深耕技术才能厚积薄发2019-06-04

-

医疗3D打印:A轮企业居多审批认证成难题 离大规模临床应用还有四道坎2019-06-04

-

爆料!消费医疗中外巨头齐聚杭州,背后是阿里健康怎样一盘棋?2019-06-04

-

江苏移动5G战略进军智慧医疗项目2019-06-04

-

百度与东软达成战略合作 推进人工智能落地智慧城市与医疗信息化2019-06-04

-

全球首个AI与金标准对比多中心研究发布,或将成为医疗AI验证规范2019-06-04

-

四部委:医养准入再放宽,非公医疗机构可直接申办!2019-06-04

-

宁夏争做医疗“减负先锋”,“互联网+”大潮已至2019-06-04