京东数科IPO生变,刘强东梦断科创板

京东数科IPO生变,刘强东梦断科创板刘强东是京东数科的“话事人”,其通过直接和间接控制公司A类和B类股份,共计拥有74.77%的表决权。雷达财经出品 文丨梁春富从蚂蚁集团上市触礁开

刘强东是京东数科的“话事人”,其通过直接和间接控制公司A类和B类股份,共计拥有74.77%的表决权。

雷达财经出品 文丨梁春富

从蚂蚁集团上市触礁开始,市场对于京东数科IPO生变的猜测从未停止过。

如今一语成谶。4月2日晚间,上交所官网显示,京东数字科技控股股份有限公司的科创板审核状态变更为终止。

今年3月中旬就有消息称,京东数科可能会从科创板撤回其IPO计划,未来可能重新提交上市申请。

与此同时,去年12月以来,围绕京东数科的重组一直在进行之中。今年3月底,京东集团公告,完成对京东科技重组,京东集团将京东云计算和人工智能业务重组给京东科技,总价值为157亿人民币,完成重组后,京东集团在京东科技的股权增加到约42%。相应地,京东科技也出现了一系列的人员调整:京东首席合规官李娅云改任为京东科技首席执行官,以取代陈生强;京东白条“掌舵人”原京东数科高管许凌,将赴京东集团任职。

有市场人士指出,自蚂蚁集团上市受阻后,金融科技行业的政策环境发生了很大变化,京东数科撤回IPO在意料之中。随着京东数科业务的重组落地,其业务模式和基本面有了很大变化,若是未来再次上市,估值将面临重估。

值得一提的是,刘强东是京东数科的“话事人”,其通过直接和间接控制公司A类和B类股份,共计拥有74.77%的表决权。

招股书隐匿金融属性

不同于蚂蚁集团“数字金融”的定位,孵化于京东集团的京东数科,在招股书中直接定位为“数字科技”公司。但不论它们如何“定位”,蚂蚁集团上市受阻所遇到的问题,同样也出现了在京东数科身上。而梳理这些金融科技公司的发展史,就会发现它们的发展路径也大同小异。

京东数科的前身是京东金融。2013年10月,京东金融从京东集团内部独立运营。同年12月上线了一款叫“京保贝”供应链金融产品。

2014年2月,京东金融上线了“京东白条”,这是一款类似于花呗的互联网消费金融产品。2015年10月,提出了“金融科技”定位。2017年,京东金融完成了股权重组与交割,不再纳入京东集团的合并财务报表,这意味作为京东生态“三驾马车”之一的京东金融已经开始走上了独立发展之路。

2018年,提出“数字科技”定位和战略规划,并改名为京东数科,改名背后的逻辑与蚂蚁集团、360数科并无二致,试图去金融,强化科技属性。

去金融的原因之一是为了合规,而强调科技属性则能给市场更多的想象空间。但本质来看,不管怎么改它们都逃脱不了金融的属性。

2020年,京东数科签署上市辅导协议,北京证监局披露了京东数科的IPO辅导信息。值得一提的是,通过梳理IPO文件发现,京东数科董事会成员发生了重大调整,刘强东回归,章泽天等人退出董事会,刘强东助理张雱新增为董事。通过直接和间接控制公司A类和B类股份,刘强东共计拥有74.77%的表决权。一向强势的强东哥,毫无悬念是京东数科的“话事人”。

然而,在8个月之后,京东数科内部人员结构将再次出现大调整。

原本京东数科拟去年挂牌科创板,目标估值高达2000亿元。但随着监管环境发生变化,京东数科上市计划未有实质性推进。

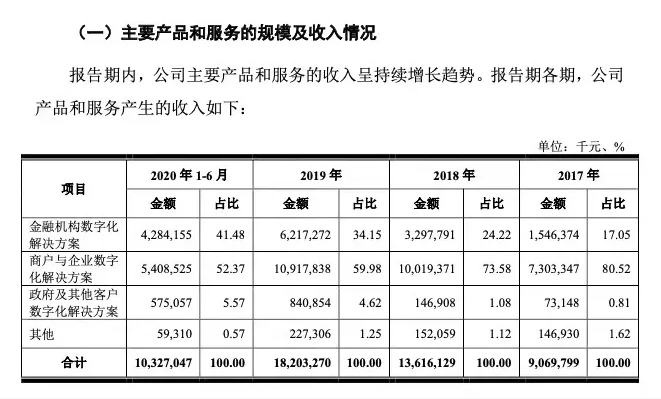

招股书显示,京东数科营业收入可以分为金融机构数字化解决方案、商户与企业数字化解决方案、政府及其他客户数字化解决方案等。

在京东数科的营收中,金融机构以及商户与企业数字化解决方案各占半壁江山,其中,京东金条和京东白条分别是其拳头产品,其合计带来的营收占京东数科总收入的比重不断提高,从2017年的26.38%,增长到2020年上半年的42.9%。

但与蚂蚁集团不同,作为对标花呗的消费金融产品,京东白条被纳入“企业数字化解决方案”之中,被描述为一种“赊购模式”,听起来更像是to B业务。

2017年-2020年上半年,京东数科从白条产品获取的收入分别为14.73亿元、27.34亿元、32.10亿元和17.94亿元。

京东金条则是一款数字化无抵押的短期消费信贷产品。2017年-2020年上半年,京东金条的贷款规模分别为1036.85亿元、2554.92亿元、4589.15亿元和2612.17亿元,近三年复合增长率为110.38%。

除此之外,京东数科还有小微信贷产品包括京保贝、京小贷、京采等,但未透露具体业务规模。如果加上帮助金融机构发放信用卡和保险业务,围绕金融相关的业务已经超过总营收的50%。

3 首页 下一页 上一页 尾页-

爱芯科技完成两轮数亿元融资:首颗AI视觉芯片一次流片成功2021-04-07

-

线上卖药发了,京东健康品牌红利持续释放!2021-04-06

-

坎德拉获3.75亿元B轮融资,加码服务机器人赋能多场景智慧生活2021-04-06

-

互联网医疗新时代:微医向左,阿里京东向右2021-04-05

-

京东方智慧系统全速进击 多个物联网解决方案落地川渝2021-04-01

-

京东健康2021继续角逐大健康赛道万亿新机会2021-04-01

-

群雄逐鹿,京东健康为何成了互联网医疗行业千里马?2021-04-01

-

业绩持续向好!长城汽车2020年营收超千亿元!2021-04-01

-

京东方艺云携手新华社半月谈共筑数智党建新高地2021-03-31

-

BOE(京东方)首度披露“千亿级西南战略” 全面布局物联生态2021-03-30

-

“她经济”引爆上万亿元市场,“解放双手”的智能扫地机器人受热捧2021-03-30

-

“微云人工智能”宣布获得新一轮1亿元融资!2021-03-30

-

京东健康公布上市后首份年报,盈利同比增长117.7%2021-03-30

-

京东方:OLED的弯道超车2021-03-30

-

数字科技与互联网金融有何异同?2021-03-30