海吉亚医疗:会是肿瘤特色医疗机构中的“爱尔眼科”吗?

海吉亚医疗:会是肿瘤特色医疗机构中的“爱尔眼科”吗?“在海吉亚医疗的规划中,未来十年公司的年化增速将达到25.87%。”作者:刚好编辑:tuya出品:财经涂鸦提到连锁医疗被众人所熟

“在海吉亚医疗的规划中,未来十年公司的年化增速将达到25.87%。”

作者:刚好编辑:tuya出品:财经涂鸦

提到连锁医疗被众人所熟知的便是爱尔眼科和通策医疗,二者均在A股上市,分别选中了眼科和齿科不同的赛道,通过类似的医生合伙人机制成就了各自领域内的长期大牛股,如果将同样类似的模式搬到其他医生科室会孕育出同样的大牛股吗?《财经涂鸦》关注到了前不久在港股上市的海吉亚医疗。

海吉亚医疗成立于2009年,所选的赛道为肿瘤治疗领域。虽然不像眼科和齿科拥有更大的受众,但是这样一个关乎患者生死的赛道同样有着巨大的刚需。公司抓住的是中国肿瘤治疗资源的分配不均的机会,对比发达国家,美国每百万人口的放疗设备是14.4台,日本、欧洲是12-13台,而中国的这一数据仅为2.7台,并且大部分资源集中在在一、二线城市。按照国内当前肿瘤的发病率在每十万人口250人测算,所有提供肿瘤治疗服务的机构远远满足不了新发病人的需求。即使是在一线城市,肿瘤治疗服务机构也是非常紧缺,真正拥有肿瘤专科医院的城市不多,北京有两所:东肿瘤和西肿瘤医院,上海有一个,复旦肿瘤医院。然而以上海为例,2000万常驻人口,1000张床也远达不到新发病人的首诊需求。

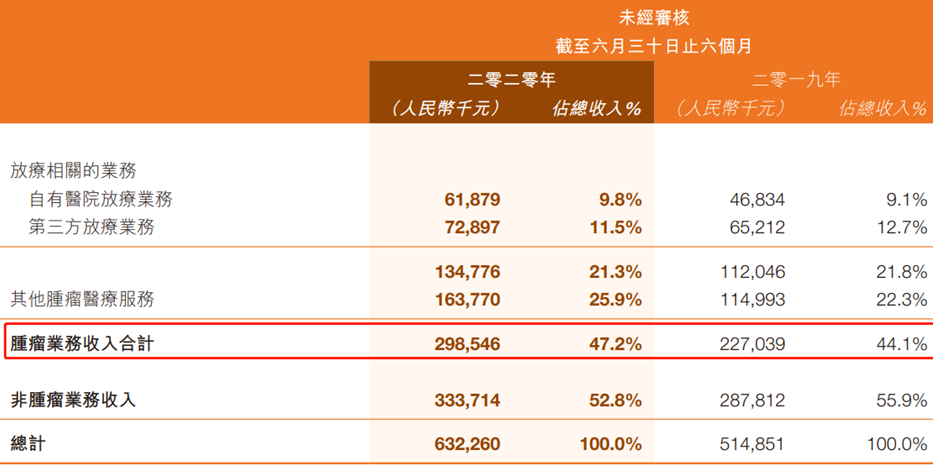

来源:公司财报

来源:公司财报

从公司最新披露的半年报来看,与肿瘤相关的业务在主营收入中占比达47.2%,相较去年同期呈逐渐递增的趋势,并且由于肿瘤相关业务的毛利率极高,尽管当前公司的综合毛利率仅为34.2%不及爱尔眼科与通策医疗的40%以上,但是随着公司主打的第三方放疗业务的占比逐渐提升,公司未来毛利率改善和提升的空间也是极具想象的。

市场有刚需和亟待解决的痛点,根据公司情报专家《财经涂鸦》的获悉,现已布局11个省份,完成了标准化业务模式和管理模式的海吉亚计划未来2-3年内将会把覆盖范围提升至全国18个省,并且提出了10年10倍资本的计划,这也意味着在未来十年公司年化的增速将达到25.87%。

有了高速发展的计划,为保障目标的达成,《财经涂鸦》了解到,公司将在内伸和外延上下功夫。仅靠内伸,除肿瘤新发病人外,旧病人还会持续治疗,公司预计可保持20-30%的速度。同时上市公司也有清晰的医院新建计划,根据招股书披露,共5家医院在建。

外延上,海吉亚过去两年因IPO和合规需求放慢了些步伐,但在上市之后,解开束缚的公司将重新开启外延的道路,虽然过往收购了7家医院,但公司仍未使用过财务杠杆,未来在并购的道路上,增加财务杠杆的使用,也将加快公司在并购上的节奏。

关于医院选址的布局,海吉亚目前已与山东卫健委及地方政府形成了平台,烟台、青岛等当地政府都希望公司去建医院。根据公司内部的测算,当前国内百万人口以上的城市都是具有布局医院的空间,算上每年新发病人2-3千,再叠加当地现有存量病人,上千名慢性病人都是需要得到持续治疗与关怀。

除了医院网点的加密,前、后端服务市场同样存在机会。公司在前端已经开始提供标准化的肿瘤早期筛查业务以解决公立医院人满为患的痛点。未来有望成为肿瘤治疗类的“美年健康”。

后端的健康管理服务领域,公司同样重视,对于肿瘤患者后期生活质量的大幅下降,止痛、营养、临终关怀等抚慰和综合治疗都是未来业务拓展的方向,补充公立医院没有的业务缺口。

有清晰的成长规划,具体的增长目标,针对性的解决了拥有巨大市场空间的刚性需求,同时又因为癌症患者的慢性病管理需求,患者的复诊频次,又或是治疗周期都远大于眼科或是齿科,《财经涂鸦》认为肿瘤特色医疗的蓝海市场具备产生优质长期成长公司的潜力,目前已是行业第一的海吉亚上市之后获得的品牌效应以及在资本助力下,是非常有希望成为下一个“爱尔眼科”的。或许真是因为具有这样的潜力,已被纳入沪深港通的海吉亚,国内资金持股的占比已从最初的不足4%,提升至了接近9%。

-

华瑞同康:自主研发体可问?肿瘤细胞增殖检测产品2020-09-16

-

Exscientia与华东医药建立合作开发伙伴关系 加速抗肿瘤药物研发2020-09-13

-

两大平台支撑四大业务,吉因加布局肿瘤防治全链条2020-09-12

-

肿瘤基因检测离爆发还有多远?2020-09-12

-

Exscientia与华东医药将合作研发加速抗肿瘤药物2020-09-12

-

新三板体外诊断之益善生物:肿瘤检测何时能成功变现2020-09-07

-

探索黑科技 世界不止眼前 首届肿瘤诊疗黑科技大会盛大开幕2020-08-31

-

阿诺医药C轮融资近1亿美元,快速推进肿瘤免疫创新药全球研发2020-08-31

-

载药囊泡治疗肿瘤技术七省市物价获批2020-08-23

-

肿瘤治疗,“好得快”是否能“活得久”2020-08-23

-

杭州TOMO肿瘤放疗设备 落户浙医二院国际医学中心2020-05-22

-

求臻医学完成数亿元B轮融资,持续扎根肿瘤精准医学领域2020-04-20

-

【首发】启愈生物完成数千万元A+轮融资,推进肿瘤免疫双抗药物临床前开发2020-04-10

-

【首发】金橡医学完成逾亿元A轮融资,加速实体和血液肿瘤基因检测双领域升级2020-04-09

-

多组学肿瘤早筛公司中精普康完成数千万元Pre-A轮融资2020-04-03