五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

蔚来:单季爆亏60亿?心态别崩,希望不算远

来源:江南网页版登录入口官网下载

网

时间:2023-08-30 15:20:28

热度:

蔚来:单季爆亏60亿?心态别崩,希望不算远蔚来汽车 (NIO.N) 于北京时间 8月29日美股盘前发布了 2023 年第二季度财报。单季亏损再拉极限,60亿血亏的背后,是销量的尴尬

蔚来汽车 (NIO.N) 于北京时间 8月29日美股盘前发布了 2023 年第二季度财报。单季亏损再拉极限,60亿血亏的背后,是销量的尴尬、是毛利率的持续失守,更是青黄不接期收入和支出的错配。具体看一下:

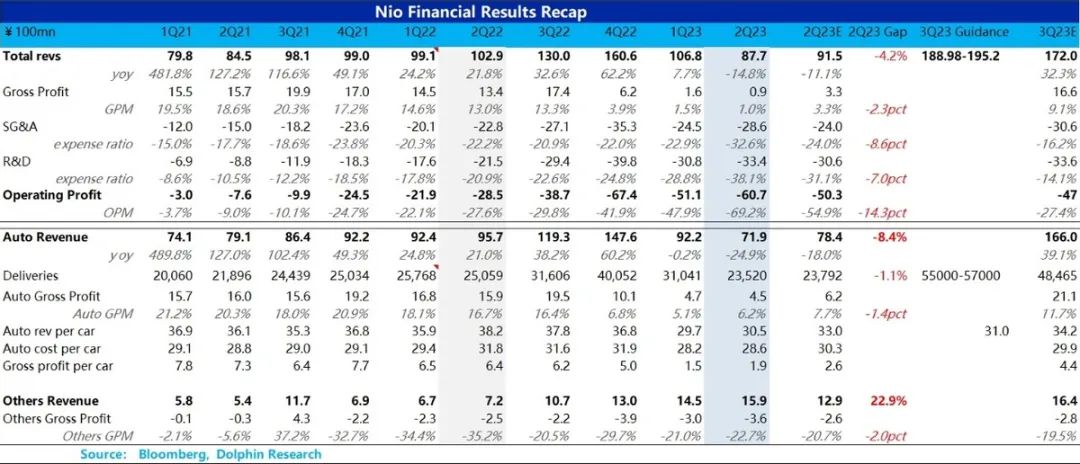

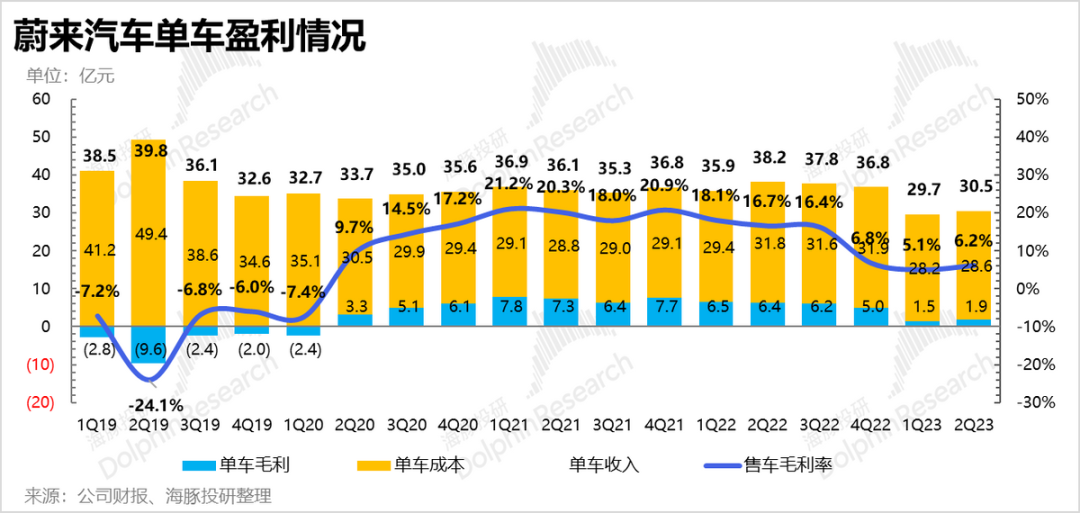

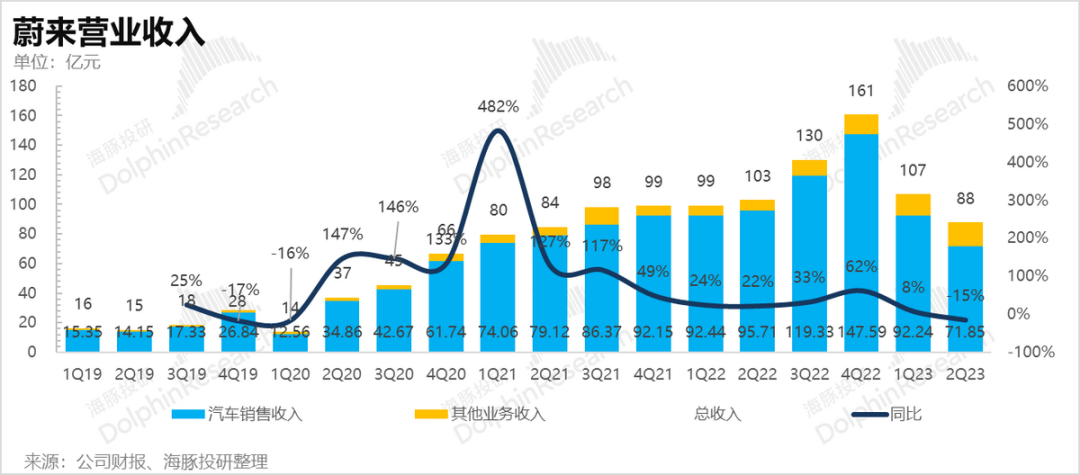

1、单车价格是根本问题:总收入 88亿,再次低于市场预期,核心估计还是价格竞争激烈下,虽然新车占比提升,但整体单车价格回升不够,导致单价至修复到了30.5万,明显低于市场预期。

2. 卖车毛利率修复不够:也因为单车价格低,卖车毛利率只是从上季度的5.1%修复到了6.2%,再次低于7.7%左右的市场预期。虽然二季度ES 6占比上升,但ET5毛利率低,平台换代过程中产能利用率给蔚来还在持续。

3. 指引小幅失望:三季度销量指引5.5-5.7万辆,低于海豚君预期的6万辆。由于7月销量已经超过了2万,这里隐含的是8、9月份销量反而会边际下滑,公司给出的解释是因为换电解绑的效果尾声,加上宏观压力,因此给出了保守的预估,同时调低了两个顶流车型销量指引,从两万下调至1.5-2w之间。

而三季度收入指引189-195亿隐含的单车价格恢复也不算明显,只有31万,单车价格里隐含的毛利率修复力度可能并不会很大,不过由于销量涨幅比较明显,叠加碳酸锂持续降价,蔚来由于电池带电量比较大,毛利率应该有希望达到公司所说的低双位数(low teens)。

4. 依然是现金“砰砰燃烧”声音:换车周期内,上季度发了较多新车,销量低,但对应的宣发和销售费用非常高,再加上蔚来研发一直高增长,严重的收入支出错配,导致这个季度经营杠杆几乎创下最近三年的最差水平。也因为经营费用上支出太高,导致二季度亏损高达60亿,比市场多出的10亿+,主要差距也是再经营费用的开支上。

海豚君整体观点:以上整体可以看出,蔚来二季度的答卷跟小鹏几乎“臭味相投”,基本都是没有悬念,甚至令人失望的销量指引,叠加当即比较差的毛利率,以及下季度收入指引中隐含的没有原本预期乐观的毛利率信号。

但从边际变化上来看,之前海豚君所说的蔚来一箩筐的问题,也开始看到了改善的信号,比如说:

1)海豚君说蔚来需要做减法:蔚来6月时候解绑了换电服务销售和卖车产品销售,释放了汽车销量;而且在当前现金流情况的情况下,蔚来表达了会开始侧重主业投资,而与汽车相关性较弱的投资会有所放缓;

2)海豚君说的蔚来宣发交付还在供给为王时代:从二季度ES6和ET5的发布、发售和交付节奏来看,蔚来明显给力了很多,节奏感拉了上来,应该也有效防止了订单旁流。而且蔚来在这次电话会上也反思了说自己单销售人头的销量远低于同行竞争对手,内部会按每月3W台铺设销售人员与网点开展。

当然,其他收入毛利率严重拉胯的背后,包括二手车的问题,以及换电路径问题,在海豚君看来,仍然是对用户“过度服务”、经济效益下降的问题,后续还是需要持续调整,包括反思换电投入问题。

但当前锁定中东土豪7.4亿美金股权投资,再加上蔚来当前300亿人民币上下的类现金资产,蔚来已无现金流问题。而股价回调45%,再加上今晚毛利率太差、指引稍低于预期的利空释放,海豚君认为蔚来这次股价下砸之后,机会同样会来,股价有希望修复到海豚君中性预期下的16-19美元之间。

只是向上空间以及修复之后的股价稳定性上,由于前述中长期问题的存在,蔚来的空间未必如小鹏那么大。而且,外部朋友圈上,相比于小鹏于大众合作、与英伟达关系密切、与滴滴合作等一堆朋友圈的利好,蔚来在这方面的利好空间或许相对有限,毕竟由于采用的换电路径原因,蔚来的当前造车平台相对“死板”,对传统汽车品牌的兼容性不足,未必能有很好的实质性合作或者融合。

以下是详细分析

一、卖车赚钱这个事,蔚来还是垮掉的

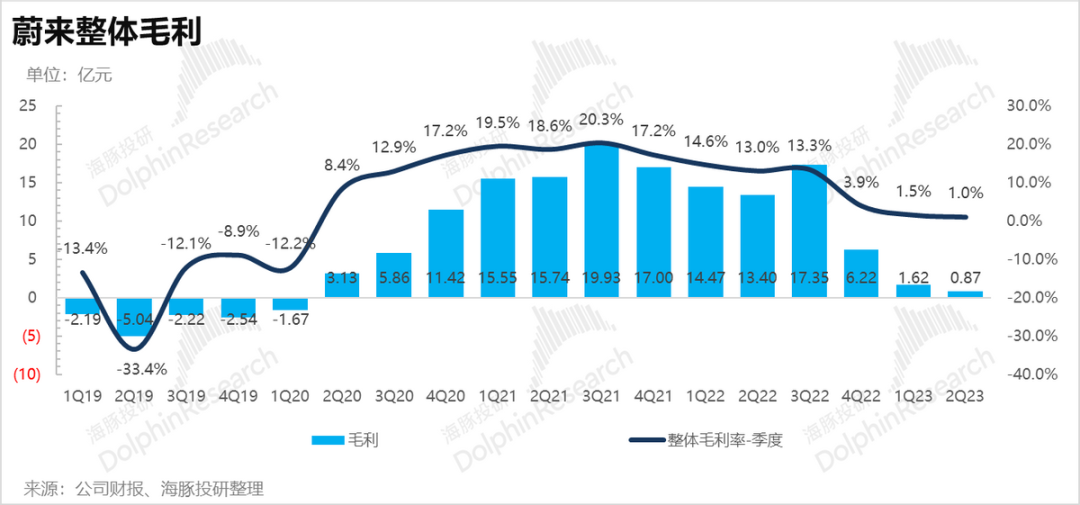

作为每次放榜时候最为关键的指标,我们先来看看蔚来的卖车盈利能力。我们知道一季度蔚来因为出清老款车各种降价,毛利率崩到只有5%,本来市场觉得到二季度销量结构中以33万+起步的ES6和接近30万的新车ET 5占到大多数的事情,卖车的毛利率能修复到7-8%之间。但结果是二季度实际汽车销售业务的毛利率只有6.2%,再次低于市场预期。

如果从单车经济来看,问题明显是出在单车价格上:

1)二季度蔚来单车均价只有30.5万,单车价格只比上个季度拉高了8300元,明显低于市场预期的33万;

2)同期单车成本比上个季度上升了4400元,确实带来一定的毛利上行空间,但也只是把单车毛利从1.5万拉到了1.9万而已。

要知道作为电动豪华车,蔚来在去年四季度之前单车毛利基本都是别人卖一辆低价车的售价,很少低于6万,不足两万的单车相对它卖车所付出的销售开支,几乎微不足道。

以为过往季度里,即使表现好的时候,蔚来单车摊到的研发、销售和行政费用基本很少下10万。

这样严重畸形的单车收入、毛利和开支之间的巨幅差额,其实要求蔚来在做不到单车价格上行的情况下(今年来看,纯电豪华SUV渗透率增长艰难),必须一手堆销量,一手抓卖车时候的销售等费用。

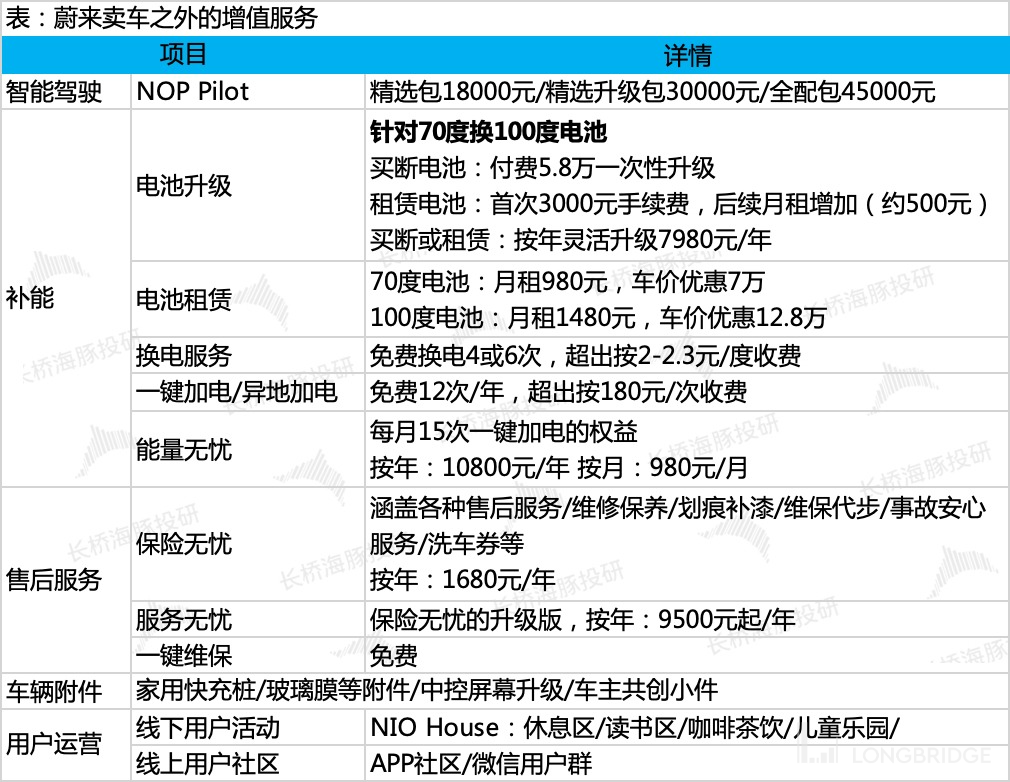

另外一个点,海豚君在这里澄清一下,6月上旬,蔚来调整了新车售价和用车权益(含新ES6的全系新车起售价普降 3 万元,首任车主免费换电服务按需购买,改为单次付费进行换电),其实就是卖服务(换电)与卖产品(汽车)之间解绑,各定各的价格。

调整之后,不愿意用换电服务的人相当于付钱少了,销量释放速度加快。但这部分调整,按目前的会计计法,应该不会太影响单车价格。因即使在没有调整之前,蔚来虽然一次性又卖车又卖服务,但卖车和卖服务是分开确认收入,且再不同的项目中,不应该带来过多影响。

二、三季度卖车赚钱能改善吗?

这个问题可以从公司的指引来看一下:公司预期三季度是销量是在5.5-5.7万之间,看似似乎远远高于彭博上卖方填的市场预期,但是这些预期过于陈旧,其实已经没有参考性了。

海豚君看到的近期市场预期,普遍是按照月销两万、三季度到6万辆的销量规模来估计的,也就是说其实有点低于市场预期。公司给出的解释是8月9月交付目标小于7月原因:7月底换电权益调整退坡,每个月4次换电权益停止,刚需用户需求在7月提前释放,同时考虑宏观经济压力,所以指引上相对保守一些。

关键还是看公司收入指引188.98-192.5亿与此次销量指引共同指向的单车价格:海豚君估算下来三季度蔚来指引中隐含的单车价格应该是在31万上下,再次低于了市场预期的34万,这里隐含的单车毛利率预期并不算好。

不过之前蔚来再小范围的沟通中,已经清楚地给出了短期卖车毛利率指引,二季度边际小幅改善,三季度有希望占上低双位数,而四季度应该超过15%。

对于四季度15%+的毛利率,蔚来的也做了清晰的来源说明:销量规模效应释放3个百分点,碳酸锂单价拉升两个百分点,NT1.0至NT2.0平台转化带来的产能利用率生生约3个百分点,车型结构变化拉升四个百分点,以及研发降本带来毛利率拉升3个百分点,对冲掉单价下行带来的3个百分点拖累。

从二季度业绩的交卷情况来看,虽然二季度毛利率低于预期,三季度单价隐含的毛利率指向性也不算太好,但目前并未跑脱卖车业务毛利率逐季改善以及三季度仍能站上10%+的轨道。

因此,财报做体现的买车毛利率问题偏空,但问题不是很严重。

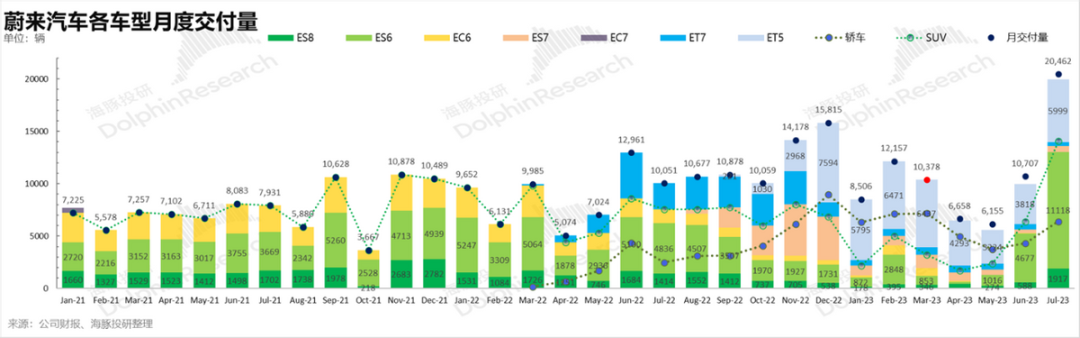

三、二季度销量因车型换代承压

看完毛利率的情况,再看看所有整车厂解题的关键——汽车销量!

1)拉胯的二季度销量

二季度交付量环比下滑24%,交付量2.3万+,算是贴着二季度底线2.3-2.5万辆交付,环比下滑主要是蔚来撑销量的车型二季度都在换代中——ES6 23款在5月上市,性价比高的ET5猎装版6月上市。

2)蔚来终于“回神”了

二季度销量已经是过去式,关键还是看蔚来接下来怎么样?而正是在这个问题上,海豚君前两个季度一直提的两个问题——想法太多、执行太弱、需要反思等等,蔚来终于改观了。

想法太多,需要做减法问题上:蔚来6月初开始卖车与卖服务的解绑,这个大家都已知晓;

发布早、发售慢的供给侧毛病带到需求为王时代:新款ES 6和ET 5猎装版,上市之后迅速发售,发售之后迅速交付,节奏感已经快速跟了上来,交付终于不拉胯了,有效避免了订单旁流。

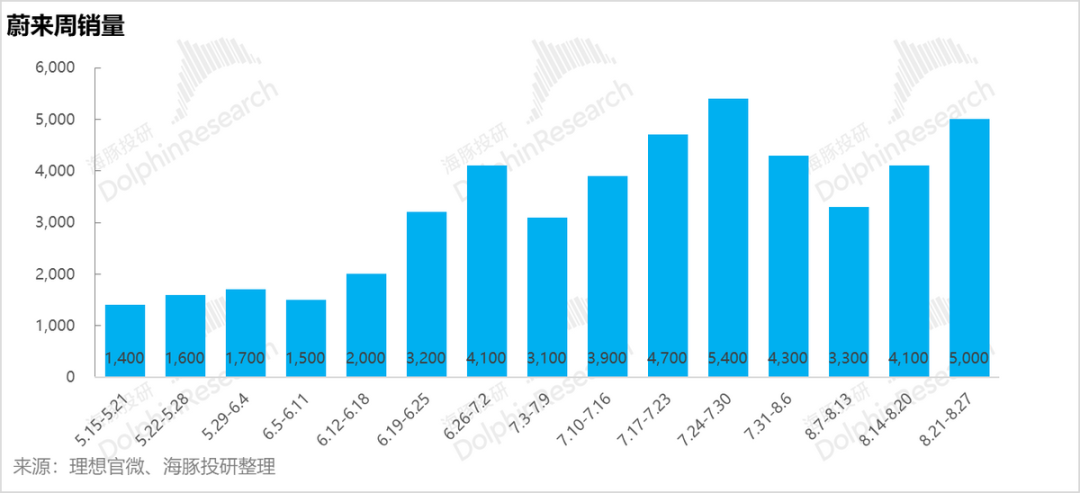

这些都是海豚君看到的蔚来很明显的执行优化。也因为这些系列变化,海豚君开始看到蔚来的周销量的快速爬坡。

在周销浮动于4.5-5k的情况下,月销过两万其实问题不大,也基于此,海豚君原本估计的是三季度指引应该是在6万辆上下,但公司此次给出的三季度指引只有5.5-5.7万辆,稍低于海豚君的预期。

虽然公司给出了7月底换电权益调整影响退坡+宏观压力较大,所以指引相对保守,且同时调低了ET5+ES6的月销目标,从原来的2万,下调到了1.5-2万。不过考虑到目前新款ES 6是将近一个月的提车周期,新款ES 8的提车周期将近2个月,短期订单应该仍然充足。

小结以上销量指引和毛利率在两个最为重要的问题,蔚来本次答卷给出的增量信息都稍微偏空,但在销量拐点已到,而股价回调足足45%的情况下,海豚君认为不算是什么严重问题。

说完这两大问题,我们在看看蔚来整体情况:

三、卖车单价不够高,蔚来收入偏弱

蔚来二季度整体收入88亿,同比下跌了15%,明显低于市场一致预期 91.5 亿。因为销量已知,收入低于预期的关键就是因为这个季度单车价格没有应该有的提升。

因为单价低,不仅导致汽车收入只有72亿,低于市场预期的78亿,也导致卖车业务的毛利率低于市场预期。

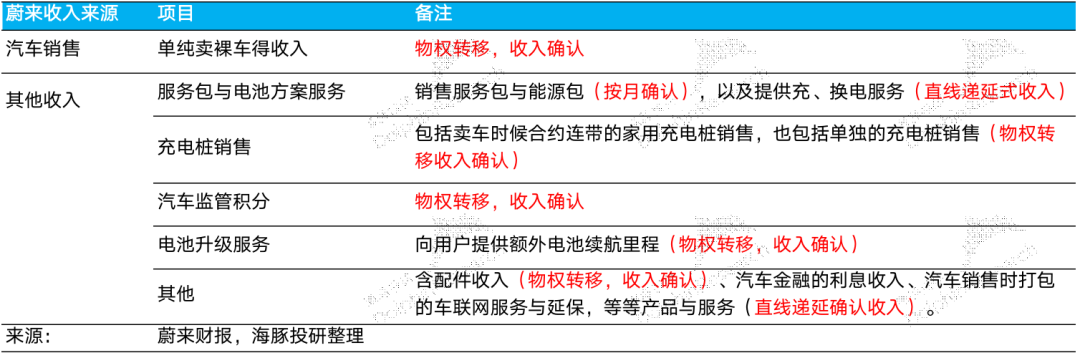

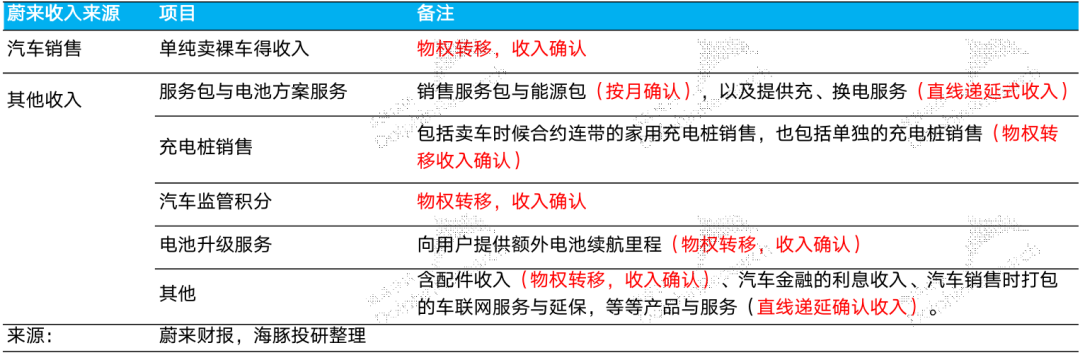

而除了汽车销售收入,解除了卖车和卖服务的捆绑式销售之后,换电服务所在的其他收入本季度15.9亿,反而高于市场预期的13亿人民币。

蔚来虽然搞了很多新型的服务,换电、电池升级、服务包等等,但蔚来其他收入的核心来源其实还是传统卖车时候连带的配件收入、保险、延保等。

蔚来相对特有的比如说服务包、换电服务甚至电池租赁等服务,虽然它投入了很多,一方面因为销量的释放规模不够,另一方面因为收入是递延计入,其实目前占比并不大,但它的毛利率却是严重负值,跟其他整车厂其他服务毛利率普遍为正的情况有巨大差异。

公司始终维持高端的战略定位,希望通过较好的毛利率在品牌管理和用户社区方面给车主带来更好的服务和体验。

数据来源:公司官网,长桥海豚投研

蔚来这个季度其他业务收入是16亿人民币,对应存量车的单车收入基本稳定在4800元。

但这部分收入一直以来的问题都是亏损严重,这个季度接近23%的毛亏率,让卖车赚到的毛利4.5亿,基本全贴到了其他业务的3.6亿毛亏里了。

对于其他业务毛亏率的加剧,蔚来给出的解释是二手车业务亏损严重。之前海豚君已经有朋友深度吐槽了蔚来的二手车,官方二手车业务基本是和新车抢生意,而且运营极其低效,从最近的新闻来看,公司也在变革自己的二手车业务,可以关注后续的持续进展。

这也导致这个季度蔚来整体的毛利率相比上个季度没有因为卖车业务的毛利率小幅改善而变好,而是变得更差了,集团整理毛利率只有1%,低于市场预期的3.3%。

四、经营杠杆:最差时刻

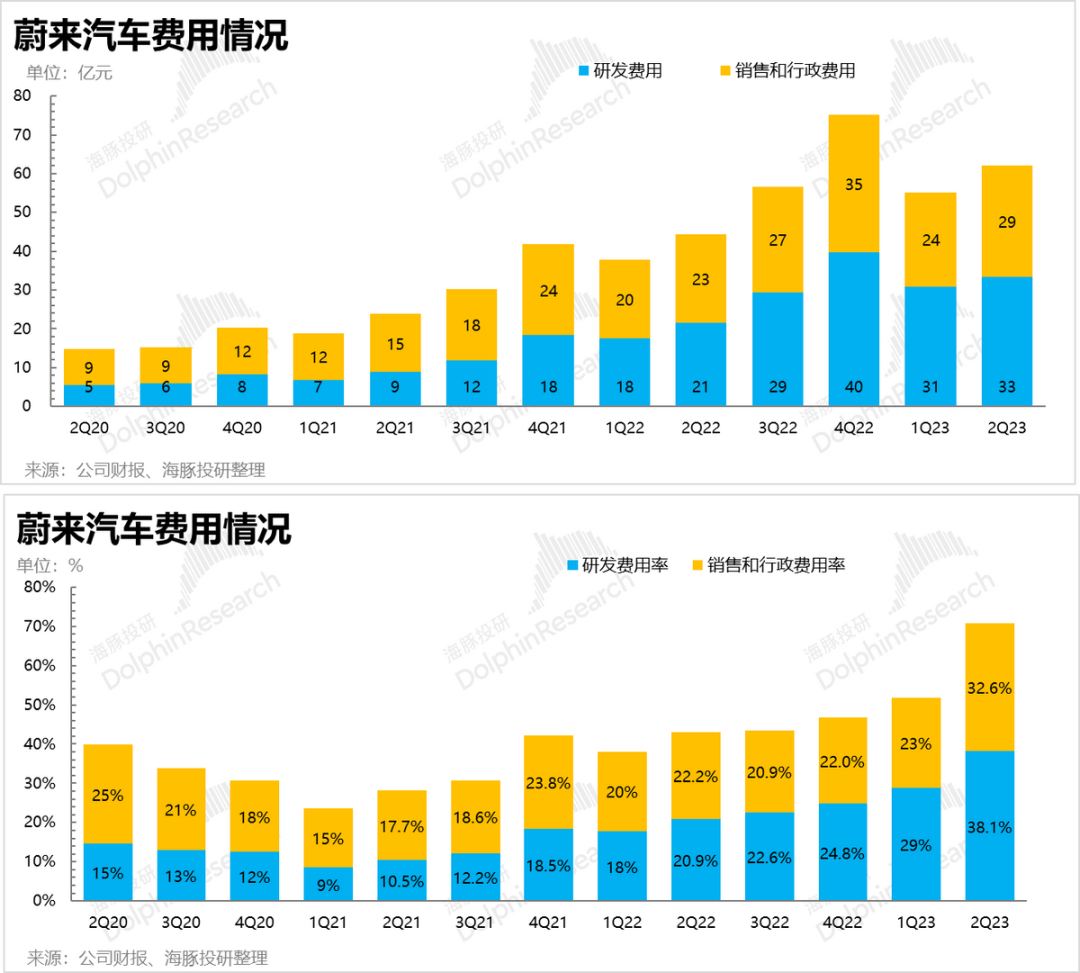

这个季度虽然销量拉胯,但研发和销售费用反而是在错配期,消耗异常严重,这让这个季度成了名副其实的“烧钱季”。

公司研发费用33亿,虽然基本在公司原来的季度指引30-35亿之间的正常区间内,但明显高于市场预期的31亿;而在后续上,海豚君估计这一轮无效猛投下来之后,蔚来应该也会控制不必要的研发开支和资本投入,尽量提高投入效率,不然多少钱都不够烧的。

销售和行政费用接近29亿,明显高于市场预期的24亿,这里海豚君认为市场预期有点基于一季度的销售费用水平想当然了。二季度蔚来都是在发布新车,包括上海车展的费用,不可能还停留甚至还低于一季度的24亿销售和行政费用水平。

整体费用端,其实在海豚君的预期之内,但是明显高于市场预期,而且因为销量较低、收入低,双向错位之下,蔚来的经营杠杆率几乎迎来最差时刻,销售行政和研发费用率都创下最近三年多的新高。

五、单季爆亏60多亿!

因为销量少,收入差,毛利率低,但新车发布期内,销售宣发,以及持续刚性支出的研发费用一点都不能少,经营费用率创几年新高。

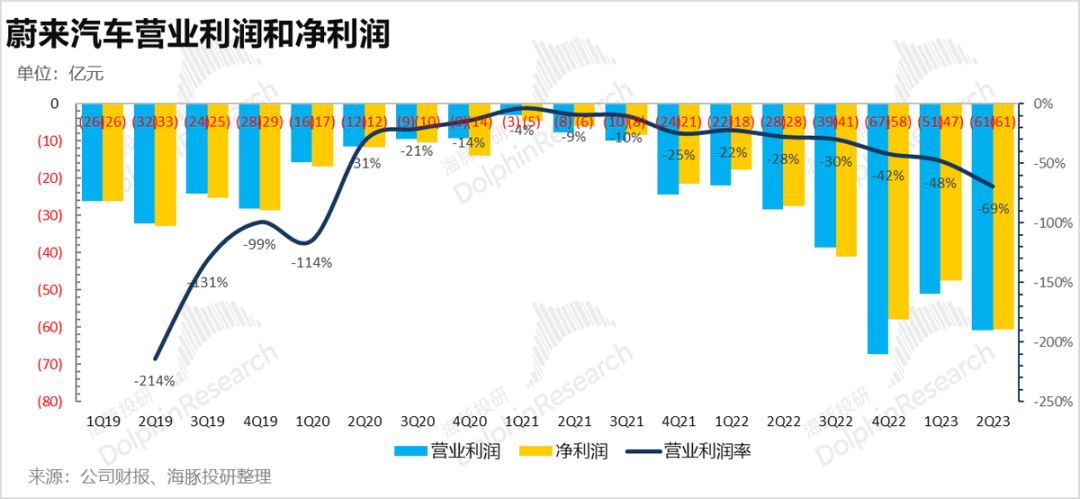

最终的结果是,这个季度单季度经营亏损61亿,比市场预期的50亿还高出10亿多。即使把非现金项目剔除,蔚来一季也是50多亿的亏损,妥妥一枚“现金粉碎机”。

<此处结束>

本文为海豚投研原创文章。

原文标题 : 蔚来:单季爆亏60亿?心态别崩,希望不算远

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

比亚迪上半年净利润超109亿,销量超越奔驰宝马进入全球前十2023-08-30

-

靓丽销量存隐忧,奇瑞如何消灭奇瑞?2023-08-30

-

零跑:毛利率持续转不了正,车圈小米何时 “领跑”?2023-08-28

-

2023年7月国内乘用车销量排行榜:TOP10中自主品牌超半数;合资品牌全面溃败2023-08-24

-

营收与毛利率改善,浙江世宝业绩是否迎来转向2023-08-24

-

极氪先保销量2023-08-23

-

上半年巨亏超51亿毛利率告负,小鹏汽车何时告别至暗时刻?2023-08-22

-

降价潮对销量刺激有限,但不想买车,不止因为缺钱?2023-08-21

-

月度销量均破万,蔚小理再次巅峰聚首要做多少努力?2023-08-17

-

销量下滑超两成?引爆价格战的东风汽车为啥没用?2023-08-17

-

为何人人吐槽的增程式电车,销量却越来越好了?2023-08-15

-

七大国产品牌7月销量榜:比亚迪、长安领衔,长城再破10万大关!2023-08-14

-

月薪超10万引BBA销售跳槽,蔚来为冲销量“下血本”?2023-08-14

-

半年销量超2022年全年,理想汽车狂飙2023-08-10