五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

营收净利双双而下,又遭红杉等减持,九号公司颓势何解?

来源:江南网页版登录入口官网下载

网

时间:2023-06-20 18:15:22

热度:

营收净利双双而下,又遭红杉等减持,九号公司颓势何解?撰稿|多客来源|贝多财经4月底,九号公司(SH:689009)发布了2023年一季报,业绩表现似乎并不尽人意。对比此前的增长之势

撰稿|多客

来源|贝多财经

4月底,九号公司(SH:689009)发布了2023年一季报,业绩表现似乎并不尽人意。

对比此前的增长之势,九号公司今年第一季度业绩增速乏力尽显。财报显示,九号公司2023年一季度实现营业收入16.62亿元,同比下滑13.32%;归母净利润0.17亿元,上年同期为0.38亿元,同比下滑54.49%。

投资人的反应更加迅速,业绩披露当天其股价跌幅超8%。值得一提的是,九号公司在6月16日晚间发布公告,称公司股东红杉中国通过大宗交易方式减持其持有的公司股份,减持比例由8.49%减少至7.39%,这也意味着红杉中国此次减持套现近3亿元。

事实上,过去一年时间里,九号公司就曾多次遭到股东红杉资本、小米、顺为的减持。其中,在2022年6月27日至2023年1月12日期间,红杉一共减持了355万股共套现1.47亿元;小米一共减持455.4万股共套现了1.98亿元;顺为则共减持690万股套现3.03亿元。

对此,我们也不禁发问,九号公司到底怎么了,为何频遭股东大规模减持?还能给投资市场讲出好故事吗?

一、细分产品“一降一升”,九号公司喜忧参半

早期有小米、红杉、顺为等众多大咖资本加持下的九号公司,赶上了高端智能化两轮车大潮,以高端电动平衡车和电动滑板车向行业渗透,在高端市场竞争中保持着核心地位。据安信证券调研数据显示,根据平衡车行业100亿的市场规模计算,九号公司的市占率约为20%。

在电动平衡车和电动滑板车的领域中,九号公司虽占据了一席之地,但随着电动两轮车这一更加备受消费者青睐的细分产品成为市场热销单品后,九号公司的问题也开始显现。

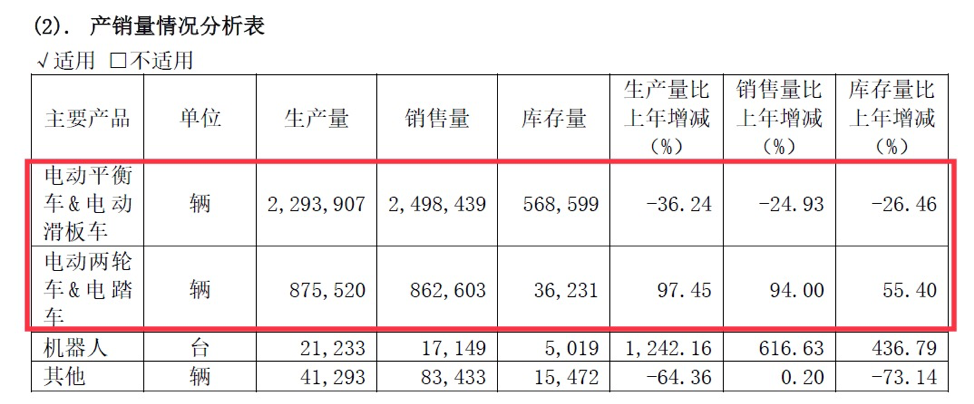

翻看九号公司历年财报,就能窥见一二。财报显示,2022年九号公司实现营收101.24亿元,其中电动平衡车&电动滑板车营收为55.37亿元,较上年同期下降13.56%。而电动两轮车&电踏车却实现逆势增长,营收达到26.63亿元,同比增长高达99.58%。

在这一减一增的作用下,2022年九号公司的净利润增幅较2021年的455.31%高位直接降至9.95%,实现净利润4.49亿元。

当然,净利润增长乏力,要么是公司成本上升,要么是公司盈利能力减弱。

从成本端来看,整个智能化电动车上游原材料成本上涨是不可忽视的主因。自2022年以来,铜、铝、铁等上游原材料和芯片的缺货涨价都导致了整个电动车领域的生产成本明显增加,这在客观上使得企业净利润有所下滑。

与此同时,九号公司激增的营销费用也是净利润下滑的原因之一。财报显示,九号公司2022年销售费用达到历史最高值为9.25亿元,同比增长高达56.2%,而今年一季度该数值也并没有下降趋势,反而“越堆越高”,同比2022年一季度增长60.2%至1.71亿元。

不仅是原材料价格上涨,营销费用增加的原因,更多的因素在于九号公司高度依赖的智能电动平衡车和智能电动滑板卖不动了。

2022年,这两项细分产品的总销量为249.84万辆,同比减少24.93%,此外这两项产品库存量同比下降26.46%。销量和库存量齐降,我们也能感知到九号公司可能存在将高端产品前期积累起来的溢价空间作为降价手段筹码打出,以此来起到消除高额库存的压力。

与之相反的是,九号公司另外两大新增长曲线电动两轮车&电踏车和机器人生产量、销售量和库存量均呈增长趋势。

问题也接踵而来,九号公司在目前寄予厚望且销售占比不断提升的电动两轮车领域,是否就可以高枕无忧了?

二、加注电动两轮车红海市场,胜算几何?

这个答案,或许我们能从隐藏在其业绩报告背后愈发激烈市场竞争在加重九号公司的焦虑背景下就可见一斑。

首先,在二轮电动车市场,老牌玩家雅迪与爱玛一直都是九号公司绕不过去的“拦路石”。

在销量上,2022年九号公司电动两轮车销量82.62万辆,而雅迪电动两轮车销量合计1401万辆;爱玛则为1077.27万辆,九号公司与它们之间还存在较大的差距。

而且由于雅迪、爱玛较早的布局,两者在渠道上已经有了非常明显的优势。就拿最简单粗暴的线下渠道来看,早在2020年,雅迪的门店就增长到了17000家,并且拥有近3000名经销商;爱玛则在全国甚至拥有超过3万家门店。就连小牛电动的总店数也已达到3102家,而九号公司在全国线下门店才刚刚达3000家门店。

其次,老牌玩家紧咬下,不少互联网基因同样浓厚的后起之秀玩家也在不断蚕食九号公司的市场份额。

比如,背靠阿里,一直深耕共享单车赛道的哈啰单车,自2021年4月首次推出三款面向普通消费者的哈啰两轮电动车及同时发布了智能VVSMART超连网车机系统以来,哈啰单车不断在技术上持续进化迭代,业内首推自研新一代智能平台哈啰图灵T30,现已快速迭代至3.0阶段。

再比如,同样是互联网电动车品牌小牛电动,也早已在2021年推出包括GOVA F0、GOVA C0及小牛电动滑板车在内的十款战略产品矩阵,今年一季度更是密集发布了MQiL、RQi、G400三款车型。

不管是一直引以为傲的智能电动平衡车和智能电动滑板领域,还是后期逐渐发力的电动两轮车市场,九号公司面临的压力并不小,这或许也是近期投资人情绪低迷纷纷撤逃的原因。

那么在未来,九号公司的高端化故事还能打动投资者吗?

三、往高端上“内卷”,供需错配是道难解题

在经过股东红杉中国减持后,九号公司股价大跌不可否认。截至6月19日晚间收盘后,九号公司股价报收34.61元,跌幅近4%,总市值跌至247.96亿。

可见,资本市场也在用实际行动来投票。可预见的是,九号公司也亟待做出改变,以支持其继续为市场讲出新故事来挽回颓势。但在我们看来,有一道坎儿是九号公司必须要面对的,那就是高端化在电动车领域的供需错配。

毫无疑问,九号公司在其一直擅长的高端智能电动平衡车和智能电动滑板单品上一直是有优势的,这两款单品一直给其贡献的超高毛利率就是最好的佐证。

历年财报数据显示,2019-2022年,九号公司的电动平衡车&电动滑板车毛利率分别为24.69%、27.12%、25.09%和29.44%,几乎和公司综合毛利率贴着走,而且也远高于电动两轮车维持约16%的低位毛利率。

然而,一个比较割裂的点在于,以上两高端单品领域的高价战略,以“拿来主义”照搬至两轮电动车领域并不适用了。为什么这么说,我们先来看一组数据:

根据鲁大师调研数据显示,拥有价格为2000-3000元的两轮电动车用户最多,超过30%;拥有3000-4000元的用户,占比超过25%;拥有2000元以下的用户,占比也超过25%。

简单计算可知,价格直逼4000元以上所谓高端产品的市场份额却不到两成。

换言之,消费者对高端两轮电动车并不感冒。从需求端来看,两轮电动车并不需要花里胡哨,大多数消费者诉求只需要用最低的价格满足代步需求,便捷实用就可以了。这也是为什么像雅迪、爱玛旗下中低端产品叫好又叫卖,定位高端的九号公司高端两轮电动车销量不佳的核心逻辑。

另一方面,从供应端来看,九号公司在冲击那些追求极致体验的属于比较小众的超高端两轮电动车市场上,增长天花板极其有限。就拿旗下售价接近或达到1万元的高端产品E200P ONE、E125,以及超过2万的超高端产品E300P和E200P MK2为例,这些产品以约41.7%的份额牢牢占据高端电动车市场第一的宝座。

就九号公司自身而言,这个成绩似乎还挺不错,但购买人群毕竟是少数,对拉动九号公司的整体营收显然是杯水车薪。

结语

总而言之,无论是从微观财报数据还是宏观股价走势来看,九号公司面临的难题还很多,也需要尽快讲出新故事来一一解决。

不过,凭借在产品深耕和海外市场长期积累的优势,都是九号公司对冲风险的重要依仗,未来也将继续反哺于业绩上,能否借助这些优势来取长补短,重新回归正轨,想必也是九号公司需要重点思量的地方。

原文标题 : 营收净利双双而下,又遭红杉等减持,九号公司颓势何解?

-

蔚来终于投降了!公司战略彻底改变2023-06-14

-

恒大造车所持50亿元股权冻结,地产人造车梦醒了吗?2023-06-09

-

长安汽车否认克扣供应商款项,公司前五大供应商中三家为关联公司2023-06-08

-

智能成色不足?九号们解决不了行业的高端焦虑2023-06-02

-

九号公司狂押电动车另面:一季度营收净利润大降,消费者投诉上千条2023-05-31

-

比亚迪母公司营收少了50亿是怎么回事?2023-05-25

-

东风公司:自主板块当自强2023-05-23

-

忽视防盗系统?起亚 、现代 “不防盗”被美国保险公司起诉的警示2023-05-18

-

对标小牛、九号电动车,董经贵用高端再造雅迪?2023-05-11

-

比亚迪36亿收购保险公司,王传福到底想干啥?2023-05-11

-

净利润达14.1亿元,理想汽车一季度盈利能力比肩广汽集团2023-05-11

-

如何看待宁德时代子公司推出的商用车电动底盘?2023-05-07

-

跨国公司中国战略生变2023-05-06

-

总裁跳槽、公司被并购,万达汽车商业模式宣告失败2023-05-04

-

两家中央车企子公司高管被查2023-04-24