五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

金标股份先分红再补流,产能披露令人困扰,社保信披难为真

来源:江南网页版登录入口官网下载

网

时间:2023-02-09 16:13:02

热度:

金标股份先分红再补流,产能披露令人困扰,社保信披难为真文:权衡财经研究员 余华丰编:许辉商业终端形象展示产业链涉及研发设计、生产制造、现场实施、售后服务等多个环节,环环相扣。不仅可

文:权衡财经研究员 余华丰

编:许辉

商业终端形象展示产业链涉及研发设计、生产制造、现场实施、售后服务等多个环节,环环相扣。不仅可以起到引导消费者、陈列展示商品的作用,还可以有效地组织空间、烘托整体环境氛围,为顾客创造良好的消费体验,传递企业文化和品牌形象。

在这一领域掘金的上海金标文化创意股份有限公司(简称:金标股份)拟在深交所主板上市,保荐机构为东方证券。本次拟公开发行股份不超过2,000万股,占发行后总股本的比例不低于25%。拟投入募集资金5.96亿元用于品牌终端形象展示产品智能化生产基地项目(一期)、研发中心建设项目、营销中心及网络建设项目和补充流动资金项目。

金标股份股改后曾减资缩股,先分红后募资补流;2020年营收净利双降,毛利率连续下滑;社保缴纳披露不一,研发费用率下滑;客户较分散,劳务采购占比高;应收增幅大,应收账款周转率一路下滑,存货规模大。

股改后曾减资缩股,先分红后募资补流

公司前身金标有限系由许光荣、刘志强、许光阳、叶威明共同出资设立的有限责任公司,设立时公司注册资本为50.00万元,其中许光荣以货币出资17.50万元,刘志强以货币出资13.50万元,许光阳以货币出资8.00万元,叶威明以货币出资11.00万元。

2017年12月13日,股东叶威明将其持有的金标有限188.00万元出资额转让给许光荣、144.00万元出资额转让给重庆镶锫、400万元出资额转让给重庆承信;刘志强将其持有的金标有

限104.00万元出资额转让给重庆镶锫;同意许光阳将其持有的金标有限152.00万元出资额转让给重庆镶锫。重庆承信和重庆镶锫为公司员工持股平台。

2017年12月27日,股东叶威明将其持有的金标有限300.00万元出资额转让给自然人余卫军。2019年10月,股份公司设立。2021年6月,股份公司减资,2021年4月27日,金标股份以当前总股本10,000万股为基数,按1:0.6的比例对公司全体股东进行等比例缩股。缩股完成后,公司总股本为6,000万股,每股面值仍为人民币1元。

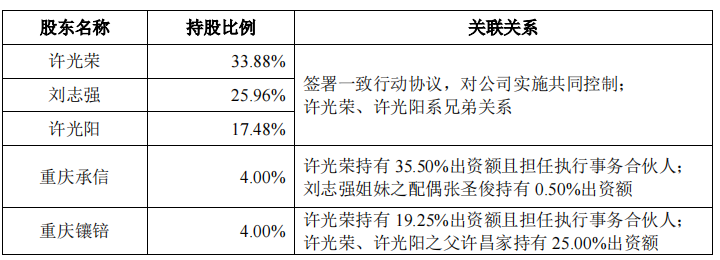

金标股份控股股东为许光荣,实际控制人为许光荣、刘志强、许光阳。截至招股说明书签署日,许光荣直接持有公司33.88%的股份,通过重庆承信和重庆镶锫间接持有公司2.19%的股份,合计持有公司36.07%股份;通过重庆承信和重庆镶锫控制公司8.00%的表决权,合计控制公司41.88%表决权;为公司控股股东。刘志强直接持有公司25.96%的股份。许光阳直接持有公司17.48%的股份。三人合计控制公司85.32%的表决权,通过签署一致行动协议对公司实施控制。

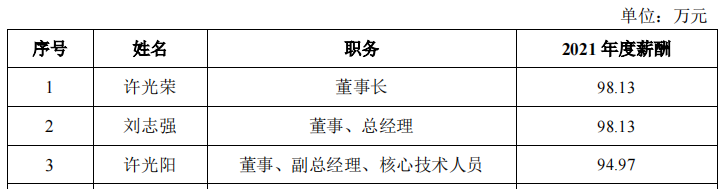

许光荣与许光阳系兄弟关系。许光荣担任金标股份董事长,刘志强担任金标股份董事、总经理,许光阳担任金标股份董事、副总经理。三人的2021年薪酬均接近百万元。

截至招股说明书签署日,公司共有3家全资子公司,分别为金标形象、金标文化和金标设计。报告期内存在控股股东、实际控制人为公司融资提供担保的情形。截至2021年12月31日,尚未履约完成的关联担保金额合计为2.485亿元。

2019年1月、4月,公司合计派发现金股利2,000.00万元;2022年1月,公司合计派发现金股利3,000.00万元。合计5000万元,而此次募投项目中,公司拟使用8,000.00万元募集资金补充流动资金。

2020年营收净利双降,毛利率连续下滑

金标股份是一家集设计、研发、生产和安装于一体的品牌终端形象展示综合方案提供商。2019年-2021年,公司营业收入分别为4.442亿元、3.766亿元和5.231亿元,净利润分别为7301.50万元、6889.13万元和8073.95万元。

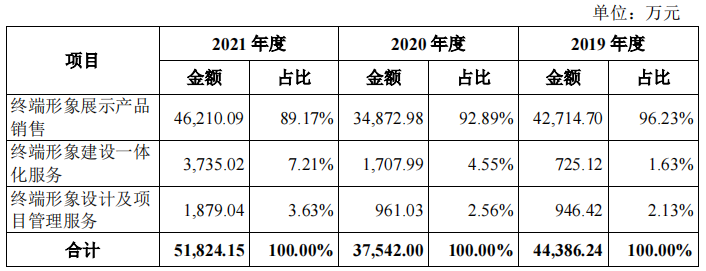

2019年-2021年,公司主营业务收入中终端形象展示产品销售业务占比分别为96.23%、92.89%和89.17%,贡献率均超过85%,为主营业务收入的主要来源。终端形象建设一体化服务和终端形象设计及项目管理服务业务,合计占比分别为3.77%、7.11%和10.83%。

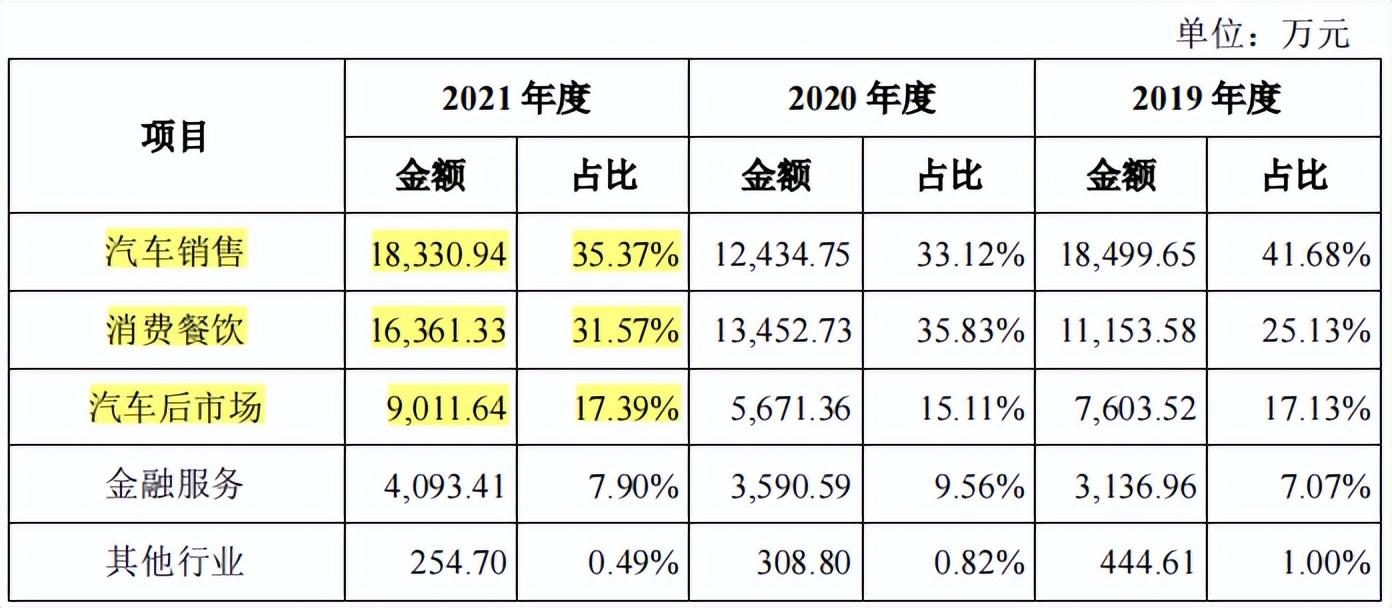

汽车销售、消费餐饮及汽车后市场是公司收入主要来源的行业,2019年、2020年和2021年,上述行业对公司主营业务收入的贡献分别为83.94%、84.06%和84.33%,占比均超过80%。由于商业终端形象展示行业以下游客户需求为导向,生产、销售主要根据客户销售订单进行。下游连锁商业终端直接面对消费者,受宏观经济景气程度的影响而呈现出一定的周期性。公司主要下游客户所处行业包括汽车销售、消费餐饮、汽车后市场、金融服务等领域,公司生产经营与下游行业的整体发展状况、景气程度有较为紧密的关系。

公司部分竞争对手包括上海金禹道具设计制作有限公司、中山日先联亚展示用品有限公司、北京金车光电标识科技有限公司、吉林省林田远达形象集团有限公司、广东领先展示股份有限公司、上海史密斯品牌管理有限公司等。由于公司竞争对手中缺乏上市公司,公司选取了从事展览展示业务的风语筑(603466.SH)和主营业务中包括展示架销售业务的舒华体育(605299.SH)作为可比公司。

2019年-2021年公司毛利率分别为38.19%、34.13%和30.23%,毛利率连续下滑,与同行对比,毛利率高于舒华体育和风语筑,其中,风语筑毛利率是先升后降,2021年高于金标股份。

社保缴纳披露不一,研发费用率下滑

2019年末、2020年末和2021年末,金标股份在职员工总数分别为607人、605人和720人。截至2021年末,公司及各子公司员工总数为720人,其中已缴纳社会保险的人数为687人,占员工总数的比例为95.42%。查企信网显示,2021年公司社保缴纳人数为611人,子公司金标形象、金标文化和金标设计社保缴纳人数分别为58人、11人和0人,合计为680人,比公司招股书披露的680人少7人。

2019年-2021年度,公司期间费用金额分别为9,135.99万元、6,189.04万元和7,648.36万元,占营业收入的比例分别为20.57%、16.43%和14.62%。其中,公司的研发投入分别为2567.92万元、1535.96万元和1960.57万元,占比分别为5.78%、4.08%和3.75%,占比一路下滑。各期销售费用分别为3650.86万元、2235.67万元和2849.58万元,三年合计8736.11万元。

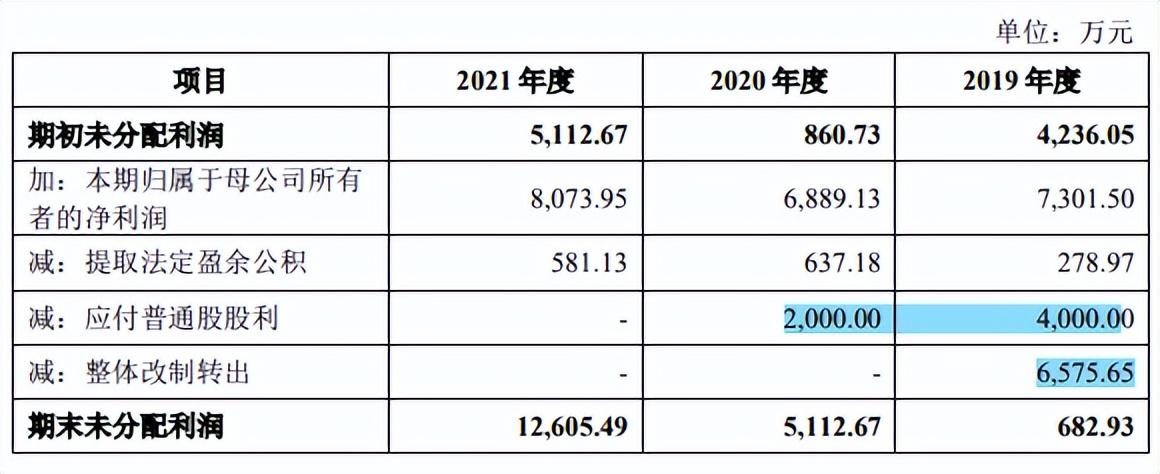

报告期内,金标股份未分配利润的增加主要源于经营过程中产生的净利润,减少主要由于支付股东股利、整体改制转出和提取法定盈余公积。报告期,公司的未分配利润由百万位直线上升。

截至2021年12月31日,金标股份应付账款余额为8,529.70万元,主要为应付供应商的货款、劳务采购款及设备工程款;截至2021年12月31日,公司合同负债余额为3,694.26万元,为根据合同向客户预先收取的货款。截至2021年12月31号,公司应交税费余额为1,117.58万元,主要为应交增值税和企业所得税。

客户较分散,劳务采购占比高

商业终端形象展示行业主要通过招投标方式获得客户资源,部分新进入的竞争者为争夺客户资源,往往采用低价竞争手段,市场竞争日趋激烈,同时也使得业内竞争环境日趋复杂化。

目前,公司业务涵盖汽车销售、消费餐饮、汽车后市场、金融服务等行业领域,客户主要为各领域内大型优质品牌企业。其中,汽车销售领域品牌包括上汽大众、一汽-大众、一汽丰田、比亚迪、奇瑞、哈弗、特斯拉、威马、理想、高合、金康赛力斯、豪爵铃木等,涵盖燃油汽车和江南网页版登录入口官网下载 的知名品牌;消费餐饮领域品牌包括耐克、肯德基、顾家家居、屈臣氏、五粮液、周大福等,同时拓展了包括京东之家、网易严选等新零售业态品牌;汽车后市场领域品牌包括马牌轮胎、韩泰轮胎、中国石化、壳牌等;金融服务领域品牌包括浙商银行、招商银行、上海银行、财通证券等;外销客户包括德国思特、加拿大PSG等。

公司采购的原材料主要包括铝材类、电器类、钢材类、亚克力类、铝塑板类和贴膜类等,其中铝材类、钢材类和亚克力类材料2021年以来价格上涨幅度较大,对公司毛利率水平产生了一定影响。

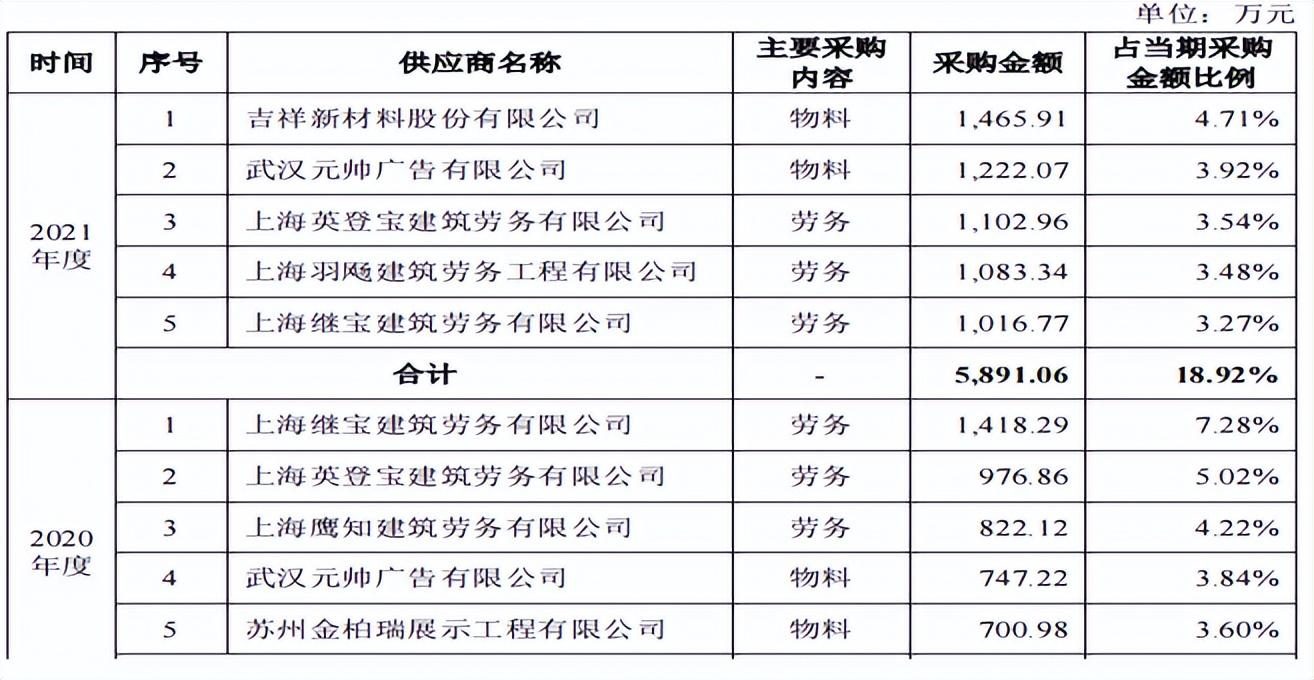

金标股份根据下游客户的需求,为其提供终端形象展示产品安装或终端形象一体化建设等服务。按照行业惯例,公司与具备相应资质的劳务供应商进行合作,采用劳务服务采购方式解决现场实施的劳务用工需求。2019年-2021年,公司劳务服务采购金额分别为5,940.56万元、4,168.32万元和5,808.30万元,占当期采购总额的比例分别为27.66%、21.41%和18.65%。

公司直接对外采购的成品主要为部分工艺较为简单、附加值较低的产品。2019年、2020年和2021年,公司成品采购金额分别为4,953.91万元、5,164.92万元和8,199.22万元,占产成品入库金额的比例分别为27.38%、28.43%和31.02%,占比较高。

从金标股份的产能披露来看,其产能情况令人困扰,公司解释其产品按照客户需求进行设计和生产,呈现出较强的定制化和差异化特点,不同产品的材料组成、规格、工艺、生产流程差距较大,计量单位也多种多样,包括件、套、米、平方米等,因此较难以传统的统一单位计量公司产能和产量。报告期内,公司产能利用较为饱和,产销情况良好。

应收增幅大,应收账款周转率一路下滑,存货规模大

2019年末-2021年末,金标股份应收账款账面价值分别为3,289.72万元、5,233.64万元和9,465.19万元,占各期末总资产的比例分别为8.06%、11.33%和16.40%,占相应期间营业收入的比例分别为7.41%、13.90%和18.09%,2020年和2021年增幅分别为59.09%和80.85%。各期,公司的应收账款周转率分别为11.93、8.32和6.57,一路降低。

报告期各期末,公司存货账面价值分别为9,273.45万元、8,824.29万元和9,465.50万元,占各期末总资产的比例分别为22.72%、19.10%和16.40%,存货规模较大。2020年和2021年公司应收账款和存货占流动资产的比例合计超过60%。

2019年末-2021年末,公司的流动比率分别为1.23、1.11和1.46,低于同行均值1.41、1.71和1.96;速动比率分别为0.72、0.64和1.01,低于同行均值1.03、1.29和1.47。各期资产负债率分别为45.70%、39.47%和41.56%,先降后升,2021年高于同行均值37.40%。

公司短期借款余额分别为4,234.99万元、3,265.08万元和5,042.87万元,2021年较2020年增长54.45%。截至2021年12月31日,公司长期借款余额为2,139.79万元,一年内到期的长期借款余额为281.87万元。

2019年-2021年,公司现金及现金等价物净增加额分别为-2,843.96万元、-3,590.13万元和5,206.50万元。报告期内公司经营活动产生的现金流量净额均为正数,与公司净利润水平相匹配;公司投资活动产生的现金流量净额均为负数,主要是由于公司为进一步扩大生产能力,在报告期内投资购建固定资产、在建工程等所致;报告期内公司筹资活动产生的现金流量净额波动较大,主要是受银行借款、股利分配等影响。

原文标题 : 金标股份先分红再补流,产能披露令人困扰,社保信披难为真

-

江苏出台补贴政策 纯电动客车最高补15万元2023-11-30

-

最高补贴1万元!上海延续实施新能源车置换补贴2023-01-31

-

最高处罚3万元!山东出台货物运输车辆超限超载条例2023-01-31

-

苹果汽车售价60万元,考验“果粉”忠诚度的时候到了2023-01-17

-

60万元的苹果汽车想对标BBA,有点难2023-01-14

-

2022最惨公司,跌掉的钱能救三个恒大2023-01-03

-

最高奖励2000万元!12月各大地区新能源车政策一览2022-12-31

-

电动汽车的新问题,保险公司赔不起,车主养不起2022-12-30

-

发行定价五毛仍持续破发,步阳国际及母公司前景堪忧2022-12-21

-

公司账上仅剩2600块,“年轻人的第一台性能车”凉透了2022-12-07

-

自游家汽车被传“就地解散”?官方回应:公司正常运营2022-12-07

-

为什么很多外资车企不愿意和本土科技公司合作?2022-12-01

-

多公司加快推进钠离子电池建设 产业化仍存瓶颈2022-11-30

-

正丢失35万元价格区间?BBA电动车定价偏高后大幅降价扭颓势2022-11-29

-

广东深圳:淘汰国Ⅳ购置江南网页版登录入口官网下载 补贴最高1万元/辆2022-11-25