五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

相比特斯拉,“自建货币交易”才是马斯克的终极梦想

来源:江南网页版登录入口官网下载

网

时间:2022-12-08 11:12:05

热度:

相比特斯拉,“自建货币交易”才是马斯克的终极梦想举债收购推特,而推特的经营持续下降,马斯克想保证其“新交易系统”的梦想,就需要特斯拉这杆大旗不能被资本抛弃。“事出反常,必有妖。”这

举债收购推特,而推特的经营持续下降,马斯克想保证其“新交易系统”的梦想,就需要特斯拉这杆大旗不能被资本抛弃。

“事出反常,必有妖。”这话,人类通用,不分中国人还是美国人。最近的特斯拉,把美国人搞的有点懵,Model 3和Model Y忽然从12月开始在美国开始降价,降价幅度3750美元,折合人民币就是2.64万元,近2.7万元。

和在中国的频繁调价不同,特斯拉在美国一直是以涨为主,此次的降价促销几乎毫无预兆。同时,附加条款和在中国市场一样,需要在12月内提车,而也就是这个附加条款也让美国人开始讨论,这是不是库存车的话题。因为在美国市场,就在2022年年中,买一辆Model Y最久还得等1年才能提车。而如今几个月过去了,它却忽然呈现出“大量现车,随时提车”的状态。

眼前是,特斯拉在自己最核心的中国(2021年销量32.07万辆)、美国(2021年销量31.34万辆)同时给到了优惠促销政策,想刺激2022年最后1个月的交付量。中国市场有着8000元的保险补贴政策+5000公里的超充额度(据特斯拉车主折算,价值约为1400-1500元)+3个月增强型辅助驾驶的体验包,因为增强型辅助驾驶在中国没有销路所以价值几乎为0,那么整体折算价值约为1万元人民币左右。而在美国,则是2.64万元及以上。简言之,进入智能电动车时代,特斯拉开启了全球范围价格战的第一枪。

市值蒸发1500亿美元,特斯拉不希望被资本市场抛弃

一个主体,在一个特定时间段里,同时发生着间接相关的两种趋势震荡,这背后就能体现出一条逻辑链。在特斯拉身上,它的降价是从10月开始的,而它的股价崩盘,也在10月开始。

10月24日,特斯拉Model 3和Model Y同时宣布在中国市场降价,Model 3降幅1.4-1.8万元,Model Y降幅2-3.7万元。

而股价的下滑,也是从今年10月末完成收购推特开始,至今股价下跌25%,市值蒸发1500亿美元。摩根士丹利预测,特斯拉的股价会继续下行,当跌至150美元时,建议考虑买入。换言之,特斯拉的股价还有约50美元左右的跌幅,而这也意味着市值进一步下滑。

浅层来看,你我能很清晰的找到之中的联系,资本市场对特斯拉下一步的发展丢失了信心,于是股市上的热钱开始流出。

而深层来看,这种信心的丢失,主要来自于2点,一是特斯拉并没有达到“改变世界、改变市场”的预期,至少现在还没有达到;第二点是,在马斯克收购推特之后,一系列的新操作,让特斯拉的发展前景充满了不乐观的元素。

一度以来,特斯拉都被认为是将要改变汽车时代的那家车企。例如,2016年3月31日Model 3正式发布的那一晚,3.5万美元的售价并不算便宜,但发布会开始6个小时后,它的订单已经超过13万辆,1周时间预订量超27.6万辆。这令所有传统车企都感觉到恐惧,因为自己无法造出这样的车,就像当年诺基亚、摩托罗拉,看着苹果手机一样。

而之后,马斯克推出AP、FSD等自动驾驶系统,以及想在全球快速组建一个大规模的自动驾驶出租车车队,取代原有的人工驾驶。但,随着时间慢慢过去,特斯拉当前在自动驾驶领域迟迟没有突破,而且受限于多国的法律法规无法使用,甚至是美国官方机构也准备开始对其进行刑事调查,以及官方辟谣它的新系统未经过官方的认证与审批。

在销量端,特斯拉在2021年全球销量93.6万辆,上升趋势开始变慢。而对其销量的预期,也随着BBA、大众、中国车企快速推出同类新车,开始变得愈发低。所以,马斯克在社交媒体上说的话,口气也越来越小。2020年时他说特斯拉年销量将在2030年前达到2000万辆,而到了2022年8月,他的表述则转换成了“未来10年,超过1亿台销量”。

眼前,特斯拉在中国11月的销量突破10万台,年度交付超过65万台。数字很夸张,但从趋势上看,这个数字并没有10月高出太多。今年9月特斯拉在中国的数字为8.31万辆,10月为7.17万辆,11月在官降+保险+超充额度的组合优惠下,比10月增长了2万余台。而同时,外媒也在特斯拉发布新销量数据的同时,给出了相关新消息。“特斯拉在中国的12月产能,目前暂定部分周要将原定目标削减20%,原因是促销带来的订单量有限,低于原有的预期,所以要降低产能。”

资本市场对这个新纪录的态度也比较冷淡,或者说今年都比较冷淡,9月在中国市场刷出新纪录之后,股价就一路狂泻,11月的新成绩一出,股价只是略微抬头又继续向下震荡了。

上述,都是特斯拉自身发展过程中面临的挑战,而第二个重要因素,则是超出了车企自身的控制范围,关于马斯克收购推特。截止目前,已经有无数的媒体、机构,写下了相同的话术,“马斯克深陷收购推特的泥潭,而特斯拉也随之被拉进深水区”。

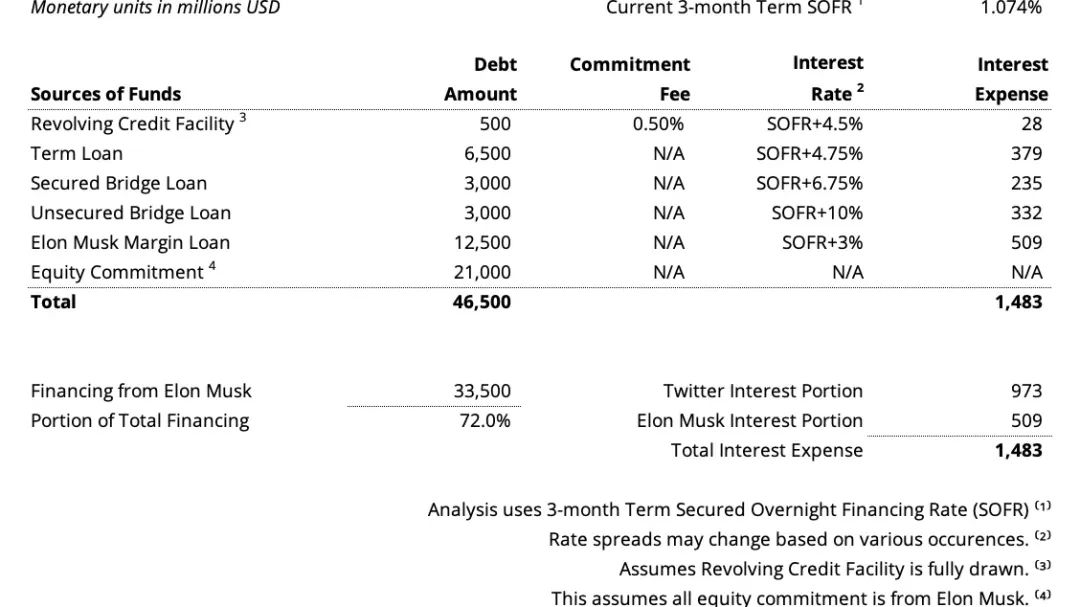

马斯克收购推特,使用的是LBO杠杆收购,意为收购者只有少量资金,借由举债借入资金收购资本较大的公司。在收购推特的460亿美元中,包括130亿美元债务、330亿美元股权。如何还债,显然要看马斯克有没有能力化腐朽为神奇的拯救推特,但眼前的局面显然是不利的。

目前可见的原本商业逻辑是,通过裁员、减少云与基础设备的支出、努力推广推特现有业务,马斯克可以将此前的收入52亿美元、毛利润32亿美元、研发运营等基础费用35亿美元,变成收入50亿美元、买利润40亿美元、以及关键的基础费用21亿美元。

这样,它就能轻松偿还10亿美元的利息,并在后续慢慢偿还债务。但不幸的是,在一系列新操作之后,马斯克面临的局面愈发糟糕,知名人士开始抵制推特、原本的前100名广告商中已撤走一半,推特的收入预期进一步下降。而最近苹果和亚马逊将恢复在推特投放广告则是一件大好事,毕竟长期持续下去,辐射效应会越来越大。对了,还有就是美国财长耶伦在12月1日收回了之前维护马斯克的言论,最新的风向是,如果推特引发了国家安全层面的忧虑,比如外国合作伙伴可访问用户数据,政府将对其审查。

特斯拉之所以深陷其中,主要原因是马斯克可能无法偿还债务(最近的言论是,2023年现金流会有超过十亿美元的下降),那么就要动用到他在特斯拉的资产。次要原因则是,多数投资人认为,马斯克的精力也一样是有限的,很显然他应该专注于特斯拉的业务,而非是连年亏损的推特。

虽然是世界首富,但自己的No.1基于资本市场的助推,而一旦特斯拉被资本市场看衰时,它就会慌张,所以才有了飙销量、飙产能、抢订单的一系列新动作陆续发生,眼前这就是它的命门。

马斯克又不是傻子,收购推特的背后还有故事

那看到这,你应该会想到“马斯克为什么要收购连年亏损的推特?”这个问题。

不知道旁人是否看的清,但很多大佬大概率是看清了,比如最近也在疯狂加码手机、芯片、电池、数字化的蔚来汽车,那么这个答案大体上是“生态”。

特斯拉的发展过程中,对生态的思考是,搭建一套包含能量梯次利用、自动驾驶、电动汽车出行、星链通讯的组合方式。而随着几大业务板块基础都已顺利突围,推特加入矩阵中能带来的效果就是,马斯克拥有了掌控全球舆论发声的一种用户圈层模式。就比如,当年自己在推特上动动手指,就直接带动了一波狗狗币的价格,2021年狗狗币几乎一文不值,而被马斯克发声之后,价值暴涨4000%。而提及到加密货币,则要再进一步展开另一个话题。

今年10月末,马斯克刚刚收购推特时,纽约时报拿到了一份投资者文件,马斯克预测到2028年时推特将有12亿美元的支付收入,而这些收入,关于加密货币。在有了很多实体层产品的落地后,马斯克开始用一个虚拟的线上资源将其笼罩,拥有之中的主导权。换言之,后面的玩法可以有无穷多。而PayPal,也是马斯克的老本行和发家之本。

往小了说,马斯克可以在自己的可控圈层里,不断给全球的粉丝们演讲,而且还能杜绝外界的评论、质疑、猜想。而这套可控圈层里一旦衍生出新的支付系统,那原本领域对其的很多监管,都得寻找新的办法,否则会失效。

而最近很有意思的一点是,加密货币圈正在经历新一轮的价格崩溃,马斯克会否在最近的低点有新动作,也值得关注。

往大了说,稍微往资本领域考虑一下,这显然又可以是一个全新的杠杆,从小资本撬动大市场,获得的收益,远比特斯拉这么一家汽车公司更快、更大。

当然,你我是没法预测马斯克下一步行动的,所以答案还是交给时间。反正对特斯拉来说,当务之急是先把股价稳住,保证资本市场不出大麻烦。而且,一系列时间点也能支撑起“特斯拉很着急”的观点。

比如说,关于重磅新车的改款换代消息,就在最近忽然出现。从12月初开始,全球媒体都开始对Model 3、Model S、Model X新版本的消息进行报道,而在此前的几年中,特斯拉的保密工作可以说做的极好,以至于大家只能对其进行猜测。而如今,一系列相对准确的消息,如Model 3改外形、高阶车型要用上后排大屏幕等消息纷纷放出,进入传统车企预热宣传期节奏的特斯拉,显然是感受到了市场的压力,放下了高冷,提前开始造势。

毕竟,造出车,但新车不畅销这种事可太难了。德国工厂2023年的产能目标在50万台/年,上海工厂2023年能实现110万台/年的产能,美国德州工厂的产能在50万台/年,正在扩产的加州工厂2023年产能目标在60万台/年。上述总计,是270万台/年的产能储备。

马斯克对资本市场之前立下过一个比较夸张的目标,“车辆交付量的年平均增长率达到50%”,现在从产能储备上看已经问题不大,但问题是,特斯拉在中国市场的这波降价促销才让其月销量突破10万台,这种降价促销的力度能持续多久,以及竞争对手们的争抢还有多少,资本市场都在紧盯着。

写在最后

如果再看看蔚小理这些新势力,还有其它一众车企的2023年新车计划,其实很能理解资本市场对特斯拉为何信心缺失。小鹏要做一辆设计、尺寸、空间、性能对标Model Y的车型,价格大概率要便宜个几万块,但配置和智能要更好;蔚来的平价品牌也在酝酿当中;理想的新纯电动SUV也可能卖到Model Y的价格,然后尺寸更大,营销比特斯拉更猛。

所以,2023年会很明显的是摆在特斯拉面前的那道坎儿,在中国每个月都得平均月销10万台,在欧洲月销5万条,在美国月销12万台,以及再去印度、东南亚、东亚去建几个新的超级工厂,它才能保持自己在资本市场的活力。毕竟,搭建全新支付、货币体系这种事,工程量和危险性,都太大了。

作者丨黄强

原文标题 : 相比特斯拉,“自建货币交易”才是马斯克的终极梦想

-

燃料电池电动汽车的缺点2023-11-30

-

常州纯电动汽车:重大利好 高速电动出行2023-11-30

-

一文看懂电动汽车是否能全部取代燃油车?2023-11-30

-

插电混动和纯电动汽车孰好孰坏2023-11-30

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

电动汽车增程 甩掉里程忧虑2023-11-30

-

混合动力电动汽车工作原理2023-11-30

-

“十三五”电动汽车展望 电池决定发展重点2023-11-30

-

后补贴时代 电动汽车零部件出路在哪?2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

详解特斯拉最新域控电脑硬件2022-12-07

-

国补退出,越来越贵的电动汽车您买吗?2022-12-03

-

IGBT温度保护电机控制器热管理电动汽车2022-12-02

-

特斯拉的订阅付费,车企们学不会2022-12-02