五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

被称“两轮电动车里的特斯拉”的小牛电动,喜涨与隐忧并存,实力到底咋样?

来源:江南网页版登录入口官网下载

网

时间:2022-03-16 08:24:33

热度:

被称“两轮电动车里的特斯拉”的小牛电动,喜涨与隐忧并存,实力到底咋样?乱花渐欲迷人眼,浅草才能没马蹄。作者:慕子编辑:云歌风品:司廷来源:铑财——铑财研究院在北上广深,有一件事是很

乱花渐欲迷人眼,浅草才能没马蹄。

作者:慕子

编辑:云歌

风品:司廷

来源:铑财——铑财研究院

在北上广深,有一件事是很公平的。

无论开法拉利,还是五菱宏光,遇到早晚高峰,都要老老实实堵在车道上。这时的自行车、两轮电动车,才是“城市骑士”、出行“最靓仔”。

便捷+环保,孕育了繁华张力。调查数据显示,我国目前约3亿人通过两轮电动车满足日常出行,妥妥的千亿量级市场。

2021年《新国标》过渡期临近,两轮电动业再迎一波红利。据天风证券预计,新国标落地后约1亿台超标车有替换需求。

本着强者恒强逻辑,被称“两轮电动车里的特斯拉”的小牛电动,无疑是个大利好。

然观最新财报,喜涨与隐忧并存,实力到底咋样呢?

01

销售费大增、产品降价

季度“滑铁卢” 高端生意不香了?

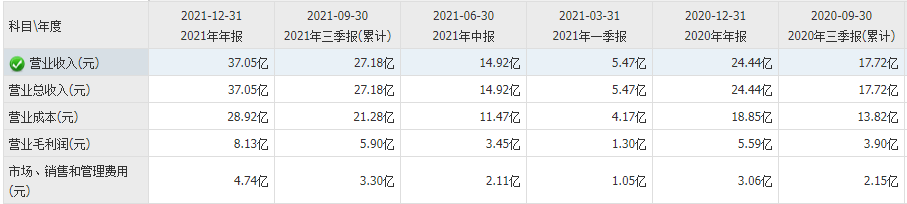

2022年3月7日,小牛电动公布了截至2021年第四季及全年财报:全年营收37.05亿元,同比增长51.6%;净利2.26亿元,同比增长33.7%。

全年小牛电动销量首破百万,达到103.9万辆,同比大增72.5%。销售额32.53亿元,其中国内29.24亿元,同比增长57.3%;海外销售额3.29亿元,同比增长15.1%。

尴尬的是,对此高增资本市场并没买单,当日股价暴跌超16%,收于8.68美元;之后涨跌互现,截止美东3月11日收盘价8.35美元,市值不足6.4亿美元。

拉长维度,颓态亦肉眼可见。相比2021年3月12日的41.64美元,一年累跌约80%。

为何绩红股冷呢?

花旗维持了“买入”评级,但下调了目标价,由39美元调至35美元,理由是:鉴于近期大宗商品价格造成的成本上升、以及更为保守的利润率预期。

并不算苛求。分析市场冷态,季报滑铁卢或是最大诱因。

第四季营收9.86亿元,同比增长46.7%;净利4764.67万元,同比下降18.1%。摊薄后每ADS净利润仅0.6元,上年同期为0.73元。Non-GAAP净利6020万元,同比下降12.2%。

增收不增利,刺眼度无需累言。

一般情况下,这种情况有两种原因:成本高了、卖的便宜了。

成本端看,小牛财报直言,由于原材料成本上升和产品结构不同,第四季毛利率22.6%,较上一年25.2%有所降低。

另一厢,运营费用强劲上升,达到1.89亿元,同比增长57.1%,运营费占收入的比例为19.1%,2020年同期为17.8%。

销售费9980万元,较上一年同期的6010万元大增65.9%,营销费占收入比10.1%。上一年同期9.0%。

增长的费用包括1730万元广告及推广费用、1320万元的开店费以及970万元的员工成本。

再看售价端,第四季小牛每辆电动踏板车收入4140元,同比下降7.3%。其中,中国市场每辆电动踏板车收入3326元,同比下降0.9%;国际市场为5749元,同比下降36%。

全年看,国内市场小牛电动单车均价2959元,同比下降8.8%;海外市场单车均价6597元,同比下降31.9%。

由此再看销量的58.3%增长、百万销量,有多少降价代价、高端生意不香了?结合成本上涨压力,后续增长的持续性又有多少?

02

盈利下滑“谜团”拆解

公开信息显示,2021年小牛电动发布和升级了包括GOVA F0在内的多款产品,起售价最低至2499元,此前的MQi+、UQi+系列价格多在4000元以上。

2021全年毛利率21.9%,2020年为22.9%。

要知道,小牛向以高端电动车闻名,盈利能力一向是小牛的一大竞争优势、甚至价值根基。以2020年为例,雅迪毛利率为15.9%,爱玛仅11.35%。

根基松动,投资者怎能淡定?

原材料成本上升,谁也无能为力。但运营成本提升和售价降低这两个主观动作,则值深入分析。

直观目的看,自然指向销量。

头豹研究院数据显示,2016年至2020年,中国电动自行车保有量由2.38亿辆增长到2.93亿辆,预计2021年保有量3.08亿辆。据锌财经数据,2021年雅迪全球电动车销量破1380万辆,爱玛900万辆,台铃也达800万辆。

招商证券研报称,2018 年至2020 年,行业CR4(雅迪、艾玛、台铃、新日)市场份额从47.4%提至57.9%。

反观小牛,直到2021年才突破100万+,市占率差距肉眼可见。

分析销量落后原因主要有三:

首先是时间:销量最好的雅迪,早在2001年便诞生,小牛2014年才成立。

其次是价格:智能化、锂电化理念起家的小牛,一出生就注定了以高端价格主打年轻市场、一线市场的发展战略,这也是其盈利能力远胜竞品的原因。

问题在于放眼市场主流,仍是中低端定价。对于下沉市场,动辄3000多元、4000多元的小牛,难言多少性价比。

第三是渠道:在当下万物皆可电商的时代,两轮电动车仍较“重线下”,因为消费者不仅需现场试车,后续验车、维修等工序也严重依赖线下。重口碑、强体验,让企业得渠道、得天下的属性强烈。

遗憾的是,从门店数量看,小牛亦处在劣势:

2020年,雅迪分销商为2995家,销售点1.7万家;爱玛经销商为2161家,销售点数量未公开;新日国内经销商约1600家,经销网点约8300个。小牛电动为1616家特许经营门店。

为补足这一短板,截至2021年底,小牛电动特许经营店量扩至3108家。

强烈追击之心,可圈可点。然如此高节奏的扩张,带来的费用激增不可不察,以2021年第四季为例,仅开店费就达1320万元。况且开店并不一开了之,2021前三季,市场、销售和管理费为3.30亿元,对比2020年同期增加了1.15亿元。

饭要一口口吃,路要一步步走,是否有些过于激进呢?

光开店还远远不够,若想与竞品在下沉市场一较高低、把店开的久,势必要打价格牌。

最近三年,小牛电动滑板车的单车收入出现下滑。2019年至2021年每辆收入分别为4928元、4062.7元、3569元。同比降幅17.56%、12.15%。

聚焦2021年,降价也非第四季个例。比如2021年第二季,小牛电动车单车价3734元/辆,同比下降7.3%。其中,中国市场3079元/辆,同比下降8.7%;国际市场8259元/辆,同比下降24.9%。

小牛电动解释称,电动车单车收入减少主要由于产品组合变化。

比如非智能化定位的Gova系列,早在2020年发布期间就给出了“原价2299,折后1999元”优惠。2021年4月同时推出10款产品,其中便包括Gova的F0和C0低端车型。

换言之,小牛电动为了销量、营收体量,牺牲了一定盈利性。是否重视速度忽视质量?什么才是最香?

艾媒咨询CEO张毅表示,对于销售型公司来讲,降价换市场并不是一个好选择。与互联网免费获取用户,增值服务赚钱的模式不同,电动自行车还是卖产品本身。站在资本和股东的角度,不管卖多少,能给股东回报多少钱才是最关心的。所以小牛电动想用降价换市场的逻辑很难成立。

行业分析师郝瑞也指出,销量只是一个价值因素。从根本看,成长迅速的非智能化产品,是否影响小牛“智能化”标签、“高端化”、“差异化”价值定位,也要打一个问号。

首页 下一页 上一页 尾页

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

2月新能源乘用车销量榜:比亚迪一打十!华为问界M5开始放量2022-03-16

-

比亚迪全球第一!2022年1月全球新能源销量榜单出炉2022-03-09

-

1月全球电动车销量榜:仅3款外国车上榜,Model 3跌下神坛2022-03-09

-

总投资约13亿元!2GWh锂电储能项目签约2022-03-09

-

吉利汽车公布2月销量数据:同比增长1.6%2022-03-09

-

乘联会:2月乘用车销量环比下降40%,新能源渗透率提升至21.8%2022-03-09

-

全球新能源乘用车销量排名:中国品牌超过半数,日系全体掉队2022-03-09

-

销量首超上汽大众!为什么比亚迪的反超让人兴奋?2022-03-09

-

2月车企销量TOP 10:比亚迪首进前三,合资普遍回暖2022-03-09

-

合资老大不敌新能源龙头?比亚迪2月销量反超上汽大众2022-03-09

-

增收不增利,小牛电动如何迈过「第二道坎」2022-03-09

-

全球江南网页版登录入口官网下载 1月销量:比亚迪再超特斯拉夺冠,五菱位居第三2022-03-08

-

2022年1月全球江南网页版登录入口官网下载 销量排名:比亚迪强势碾压特斯拉2022-03-08

-

日系车企公布2月销量:本田涨幅最高,马自达环比降58.3%2022-03-07