五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

哪吒汽车和蔚小理:全方位对比分析

来源:江南网页版登录入口官网下载

网

时间:2022-03-09 12:08:18

热度:

哪吒汽车和蔚小理:全方位对比分析“名不副实。”2月26日,哪吒汽车联合创始人、CEO张勇在接过第一电动网授予的2021年度人物奖项时这样说(上图)。与其同为候选人的,还有蔚小理以及

“名不副实。”

2月26日,哪吒汽车联合创始人、CEO张勇在接过第一电动网授予的2021年度人物奖项时这样说(上图)。

与其同为候选人的,还有蔚小理以及比亚迪的创始人。

“我们怎么可能比前面几位更(有获奖资格),有点名不副实。无论是企业经营、技术、运营、用户、研发方面,我们都要向前面的几位老大哥、好朋友学习。”张勇说。

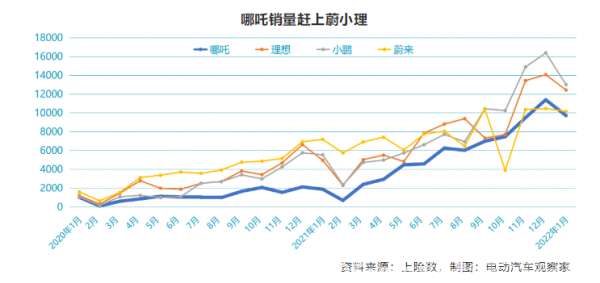

但至少从销量看,哪吒有资格和蔚小理相提并论。2022年2月销量出炉,哪吒以7117辆的成绩超过小鹏,跃居新造车势力月度销量第二,与第一名理想的差距也不过1300辆。这已经是哪吒多次挤进新造车势力月度销量前三强了。“蔚小理哪”格局,已经基本稳固。

但张勇对此不以为然:“(超过蔚小理的标准应该是)哪吒与蔚小理的销量倍差超过我们的价格倍差。”他所指的,是蔚小理的单车价格,要数倍于哪吒。哪吒必须比蔚小理多卖出数倍的车,才算追上蔚小理。

清醒如张勇,对哪吒的位置摆得很正。

其实,在蔚小理成为中国新造车势力的旗手之后,哪吒是最接近它们的一个。很多投资者、经销商、供应商,都在寻找下一个值得投注的新势力。

是哪吒吗?

本文就从销量、运营、产能、渠道、服务、供应链、融资、研发等方面,全面分析一下哪吒和蔚小理的差别。

01

都是10万辆:销售额差几倍

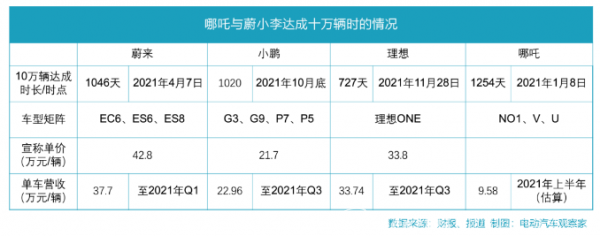

2022年1月8日,哪吒“撞线”10万辆,距离2018年8月3日首辆哪吒NO1交付过去了1042天。相比蔚小理,哪吒第二个开始交车,但是最后一个达成10万辆交付。

不过,自去年10月开始,哪吒的销量曲线骤然陡峭起来。而且,哪吒销量增长受限于产能与供应链,而非市场需求。部分经销商手中订单甚至有交付量的一倍之多。一时间,哪吒成为一个值得注意的“新兴势力”。

都是10万辆,但哪吒获得的直接收益,与蔚小理相比相去甚远。

根据360的投资公告,2021年上半年哪吒营业收入为16.3亿元,上险量为1.7万辆,平均单车营收为9.58万元。相比之下,蔚来、小鹏、理想达到10万辆门槛时的单车营收,分别为37.7万元(累计截至2021年Q1)、22.96万元(累计截至2021年Q3)和33.47万元(累计截至2021年Q3),分别是哪吒的3.9倍、2.4倍和3.5倍。

以9.58万元/辆的单车营收计算,10万辆规模为哪吒带来95.58亿元营业收入。相比之下,蔚小理的10万辆则创造了370亿元、206亿元和294亿元的营收(时间节点同上)。

哪吒吃亏在单车价格低。目前在哪吒的销售构成当中,哪吒V占比约70%。这是一款售价约在6万元至12万元的智能电动汽车。比较高端的哪吒U PRO,价格在10-16万区间。相比蔚小理,哪吒的价格要低不少。

当然,这也意味着哪吒的潜在市场空间,要比蔚小理大得多。

02

单车“烧钱”:哪吒与蔚小理不相上下

除10万辆和月销过万的节点外,新造车势力最受关注的指征莫过于“烧钱”的效率。

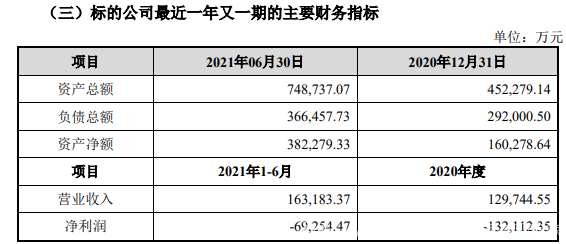

2021年上半年,哪吒净亏损6.9亿元,单车平均净亏损额约为4.05万元,估算经营亏损约为4.6万元/辆(以13%制造业增值税税率计算),高于同期蔚来和理想的3万元及3.2万元/辆的亏损幅度,低于小鹏6.95万元/辆的亏损幅度。

值得注意的是,在这一时间段内,除蔚来具有更大的规模优势外,哪吒与小鹏、理想的规模化程度相当。

在2021年6月底,蔚来累计销量超过12万辆,小鹏和理想累计销量分别为6.5万和6.4万辆,哪吒则达到了5万辆。

这就意味着,在规模程度相近的情况下,哪吒每辆车“烧掉”的钱,较之单价更高的蔚小理,只比小鹏少亏30%左右,却是理想的2倍左右。

尽管高单价意味着更高的毛利率,但同时也带来更高的销售费用,对于主要以直营体系为主的蔚小理来说更是如此。去年上半年,蔚小理的单车销售费用分别为6.6万元、5.8万元和4.7万元。

相比之下,哪吒目前渠道仍以经销商为主,理论上可有效减少销售费用带来运营成本压力。

有哪吒经销商告诉《电动汽车观察家》,去年哪吒在新一线和二线城市的单店补贴为240万元左右,且分三年支付,经销商通过价差和返利获利。此外,哪吒还承担2000度电/年/辆、三电终身质保和置换等日常客户运营费用。但同时,在通过强服务以提升品牌过程中的诸多零散费用,则由经销商承担。

从经营利润率来看,2021年上半年估算哪吒约为-48%,蔚小理则分别为-7.5%、-31%和-11%。

显然,在企业经营上,进入上升通道的哪吒需要更努力的压榨自己,特别是向高效的理想汽车学习。

03

产能建设:不足与闲置

哪吒目前单车亏损相对过多,或与哪吒产能布局有关。

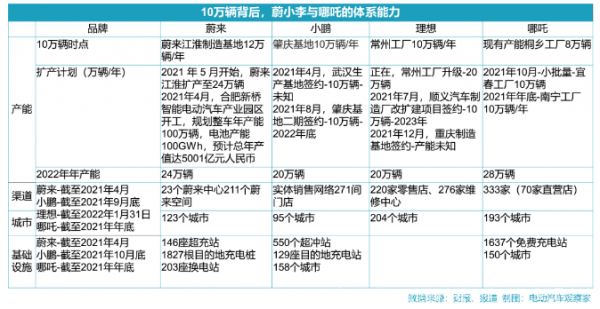

截至去年6月底,蔚小理分别拥有蔚来江淮12万辆/年、小鹏肇庆基地10万辆/年和理想常州工厂10万辆/年产能,且都处于满负荷生产状态中。相比之下,“双资质、双工厂”的哪吒彼时则是小马拉大车。

据接近哪吒内部的人士介绍,哪吒8万辆规划产能的桐乡工厂在2021年年初时的当年计划产量仅为4万辆;但与此同时,哪吒还有宜春工厂,并且在去年10月还处在在小批量生产阶段;此外,哪吒还规划了产能10万辆的哪吒南宁工厂,计划于2021年年底竣工。

2021年年中,哪吒已拥有28万辆的现有、试生产和建设中产能。但其上半年销量仅为1.7万辆。开工率不足势必为上半年财报带来更高的直接成本。

在实现大规模销量之前背上沉重的产能“包袱”,恐怕也并非哪吒所愿。相比蔚小理,哪吒在销量“起飞”之前的融资过程多显艰难,桐乡、宜春的相关投资机构都是其投资人。考虑到之前合肥为蔚来注入“救命钱”后,蔚来中国总部落户合肥这样的回报先例,哪吒的产能布局快于企业发展节奏也就不难理解。

不过,去年下半年蔚小理才开始扩产行动,24万辆、20万辆和20万辆的产能按照计划将于年底才正式落地;相比之下,哪吒的产能则将能够充分满足其快速发展需求。早期的包袱,也可能在后期成为福利。

04

销售体系建设:哪吒与蔚小理旗鼓相当

尽管过程艰难,但在10万辆的积累过程中,哪吒构建起了不输于蔚小理的销售体系。

车型方面,哪吒已有三款在售车型和一款准量产车型;与蔚来和小鹏的车型矩阵相当。理想则需要在10万辆基础上,产生能与理想ONE相媲美的第二款车型。

渠道方面,至2021年年底,哪吒已建成333家销售服务网络体系,其中包括70家直营店,覆盖193个城市。蔚小理在其10万辆节点上,分别建成234家、271家和220家销售服务网络,覆盖123个、95个和204个城市。不过,从这里也可以看出,哪吒的单店效率是比较低的。

基础设施方面,达成10万辆的前夕,哪吒通过合作,已构建起1637个免费充电站的充电网络,覆盖150个城市。同一节点下,蔚来在全国已在全国布局146座超充站、1826根目的地充电桩和203座换电站。小鹏在158个城市布局了550个超充站和129座目的地充电站。理想目前暂未建成或者布局充电场站。

销售服务网络体系的扩张,推动哪吒完成了从农村到城市,从B端到C端的“战场”转换。

官方数据显示,2021年,哪吒一线、新一线和二线城市的用户占比高达64%;绝对主力哪吒V的个人用户已经超过了92%;在新一线、二线和三线市场的个人用户分别占比79%、82%和90%,高于行业整体水平。

05

规模竞争:哪吒“卡位”新势力头部

面向2022年,蔚小理分别提出了15万辆、25万辆和20万辆“保底”目标,哪吒以15万辆的目标“卡”在头部集团的位置上,但需承受更大的风险和压力。

2022年春节之后,受补贴退坡、芯片短缺和电池原材料价格飞涨等因素影响,众多新能源车型涨价,幅度在2000-8000元不等。入门级品牌反应更是激烈,欧拉停止接受10万元以下级别的黑猫、白猫车型订单。

哪吒V深受年轻消费者喜欢

目前同样身处10万元级的哪吒,已对三款车型涨价2000-7000元。和欧拉不同,哪吒虽然涨价,但他们希望保持增长势头。

“我们面临的压力是一样的,但我们和欧拉处于不同的发展阶段。”哪吒公关总监张洪汉向《电动汽车观察家》表示,欧拉要与长城大体系战略协同,而哪吒则正处于重要的“卡位”阶段,“如果我们现在还是(每月卖)两三千辆,那大家也不会来问我们后续的安排。留在牌桌上才有更多的机会,大家才会关注,用户也会有信心。”

江南网页版登录入口官网下载 市场竞争格局未定,新造车势力仍在“求生”。此时,规模远比盈亏重要。因为销售不仅带来营收,还能带来消费者和投资人的品牌认知度,也就是长期发展的机会。

首页 下一页 上一页 尾页

-

燃料电池电动汽车的缺点2023-11-30

-

常州纯电动汽车:重大利好 高速电动出行2023-11-30

-

一文看懂电动汽车是否能全部取代燃油车?2023-11-30

-

插电混动和纯电动汽车孰好孰坏2023-11-30

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

电动汽车增程 甩掉里程忧虑2023-11-30

-

混合动力电动汽车工作原理2023-11-30

-

江苏出台补贴政策 纯电动客车最高补15万元2023-11-30

-

“十三五”电动汽车展望 电池决定发展重点2023-11-30

-

后补贴时代 电动汽车零部件出路在哪?2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

新能源豪车赛道声势渐涨,什么才是豪华电动汽车的技术壁垒?2022-03-09

-

油价逼近10元每升,电动汽车的春天到来了?2022-03-08

-

为何电动汽车更容易得到女性青睐?2022-03-08