五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

动力电池2021年回顾与2022年展望:磷酸铁锂上演了绝地大翻盘

来源:江南网页版登录入口官网下载

网

时间:2022-01-17 17:07:16

热度:

动力电池2021年回顾与2022年展望:磷酸铁锂上演了绝地大翻盘2021,尘埃落定。动力电池市场经历了狂飙的一年。前几天,动力电池创新联盟发布了2021年12月动力电池月度数据:·

2021,尘埃落定。动力电池市场经历了狂飙的一年。

前几天,动力电池创新联盟发布了2021年12月动力电池月度数据:

·12月:产量31.6GWh、销量35.5GWh,装机量为26.2GWh

·2021年:产量219.7GWh、销量 186.0GWh,装机量为154.5GWh

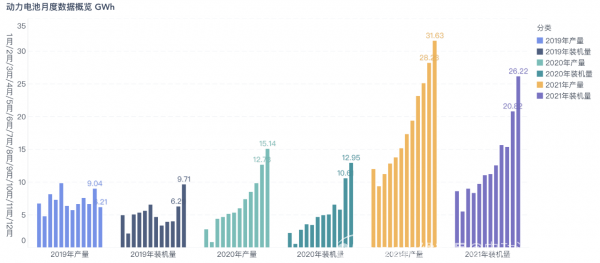

下面这个图,能让大家直观看出——2020年和2019年,动力电池还处在横盘的状态,2021年,动力电池的需求一下子爆发了。

2021年,动力电池产量突破了219.7GWh,同比增长163.4%。其中三元没有突破100GWh,但也在93.9GWh高位;磷酸铁锂电池产量累计125.4GWh,占比达到了57.1%,同比累计增长262.9%。磷酸铁锂压过三元电池,是非常明确和清晰的。

图1 中国动力电池三年的情况对比

1

市场规格概览

1)需求的主线

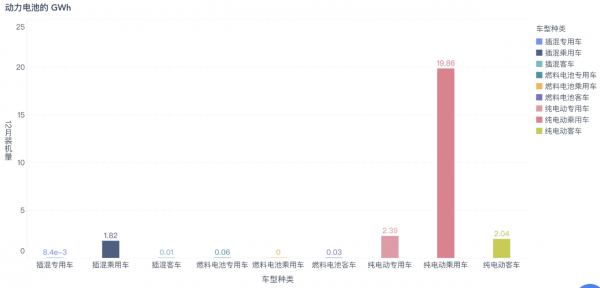

12月份单月的需求,插电式混动乘用车为1.82GWh,纯电动商用车4.43GWh(纯电大巴2.04GWh和纯电卡车2.39GWh),纯电乘用车还是遥遥领先的19.86GWh。

图2 12月中国动力电池用在哪里?

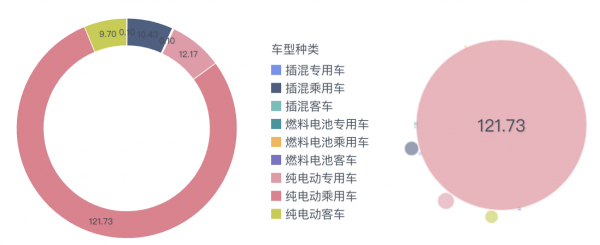

从2021年整年来看,纯电动乘用车使用了121.73GWh电池,占比78.7%,而纯电大巴、纯电专用车和插电混动乘用车各自在10-12GWh的年需求量,可以说动力电池领域是高度集中于乘用车市场的。这客观上还是印证了,本轮需求是C端江南网页版登录入口官网下载 需求的增长。C端市场规模是B端市场的好多倍。这个差距随着渗透率的进一步提升,2C和2B的差距还会继续拉大。

图3 2021年的市场,基于个人消费的纯电动乘用车市场是主需求

2)动力电池供应商的情况

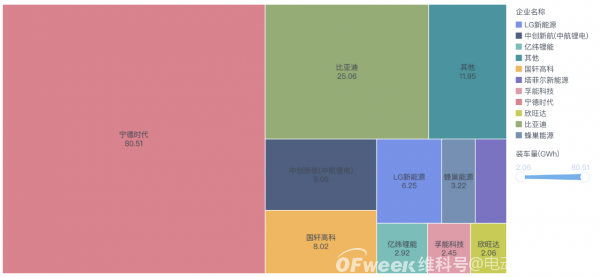

随着供应商进一步集聚,到2021年底中国只剩下58家动力电池企业。

2021年12月,排名前3家、前5家、前10家动力电池企业的市场份额分别为75.8%、84.5%和93.4%。从年度来看,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为114.6GWh、128.9GWh和142.5GWh,市场份额74.2%、83.4%和92.3%。

但是看下面这张图更直观一些:宁德时代占比超过52%,比亚迪的市场份额为16%,中航锂电为6%。这个市场的积聚效应还是非常彻底和明显的。

图4 2021年中国动力电池各个供应商的情况

3)12月铁锂的渗透情况

12月三元电池共计装车11.1GWh,同比增长84.7%;磷酸铁锂电池共计装车15.1GWh,同比增长118.5%。磷酸铁锂的装机量是快速超过三元的。从各个汽车企业来看,谁是排头兵?

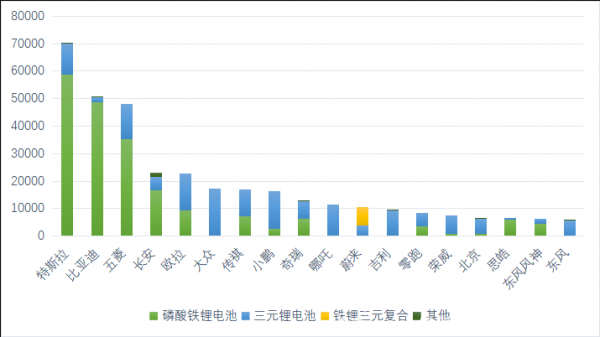

下面是从车辆型号的匹配来看的分类,从12月交付的车辆来看,特斯拉、比亚迪和五菱的铁锂化非常迅速(75%以上),紧随其后的是长安和欧拉(40%以上)。而大部分其他汽车企业目前还在筹划阶段,主要受限于磷酸铁锂的产能和整车的切换速度。

图5 中国12月根据车辆的动力电池类型分类情况

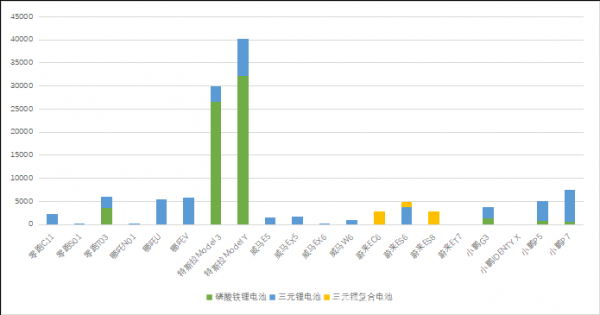

特斯拉在磷酸铁锂的应用中速度和比例是最快的,如下图所示,这占据了新造车的绝大部分。

按照近6万台估算,特斯拉一家用了3.6GWh的铁锂电池。而蔚来使用了最新的磷酸铁锂和三元复合的技术,75kWh三元复合的电池大概目前的数量占了蔚来整体一大半。小鹏目前还没能有效拿到足够的磷酸铁锂产能,所以目前绝大部分都是围绕三元电池来做的。零跑在T03里面,拿到了不少的铁锂电芯,所以铁锂化的速度也比较快。

图6 主要的新造车企业的铁锂化的进度

-

燃料电池电动汽车的缺点2023-11-30

-

常州纯电动汽车:重大利好 高速电动出行2023-11-30

-

一文看懂电动汽车是否能全部取代燃油车?2023-11-30

-

插电混动和纯电动汽车孰好孰坏2023-11-30

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

电动汽车增程 甩掉里程忧虑2023-11-30

-

混合动力电动汽车工作原理2023-11-30

-

“十三五”电动汽车展望 电池决定发展重点2023-11-30

-

后补贴时代 电动汽车零部件出路在哪?2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

电动汽车大面积涨价,新能源车企没了补贴还能打?2022-01-14

-

电动汽车储能是什么?电动汽车储能装置有哪几种类型?2022-01-11

-

我国电动汽车充换电网络坚强有力2022-01-07

-

将首推纯电动汽车,AITO究竟能将华为推到多远的位置?2022-01-05