五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

宁德时代、LG等龙头电池企业布局电驱动系统,能成功吗?

来源:江南网页版登录入口官网下载

网

时间:2021-09-23 17:04:48

热度:

宁德时代、LG等龙头电池企业布局电驱动系统,能成功吗?汽车不一样了,汽车产品的开发供应模式还会一样吗?智能汽车时代已经来临,它至少具备以下几个特征:具备自动驾驶功能:目前的自动驾驶

汽车不一样了,汽车产品的开发供应模式还会一样吗?

智能汽车时代已经来临,它至少具备以下几个特征:

具备自动驾驶功能:目前的自动驾驶技术,还在辅助人驾驶的层级,未来的汽车可以达到高级别的自动驾驶,由系统来操控车。

配置智能座舱系统:汽车不在仅仅是负责移动的交通工具,可以通过座舱对乘客的感知,实现汽车与用户的交互。

随时在线的网联平台:智能汽车的软件系统能够与网络互联,与云端互联,让汽车成为智能移动终端。

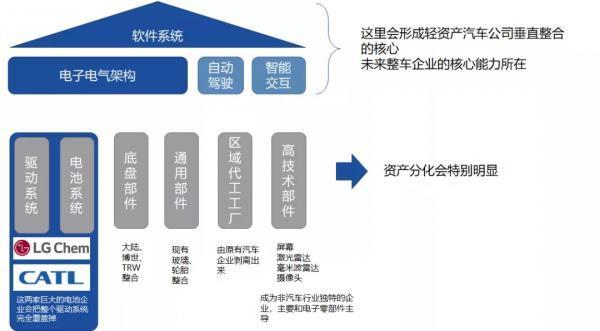

这些特征意味着,智能汽车已经不再围绕动力总成来进行功能区分。传统整车企业打造的围绕动力总成、底盘操控、外观、内饰和电子电气系统设计的模式,正在往汽车电子化和软件化发展。所有的变动,都是服务于更智能的汽车。

汽车产业翻天覆地,产业格局随之而动。其中一个现象是,宁德时代、LG等龙头电池企业,带着构建完整整套解决方案的目标,想要进一步扩张产业势力范围。

它们会成功吗?

1

宁德时代的野望

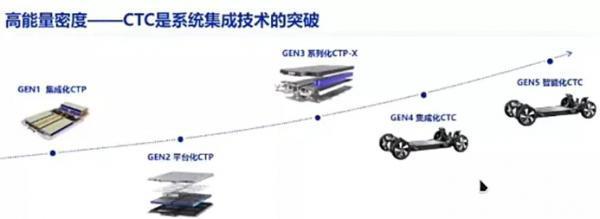

2019年,宁德时代提出了CTP(Cell to Pack)的概念,代表其路线从电芯跨越到整包解决方案。

2020年宁德时代正式给出了新开发路线图,正在设计第二代、第三代CTP电池系统。这条路径的终极目标,在整车续航进一步提升和降成本要求下,宁德时代计划在2025年左右推出其第四代高度集成化的CTC电池系统。

图1 宁德时代的路径,CTC是系统集成的突破

宁德时代董事长曾毓群介绍说,“我们正在研究一种新的电池集成技术,这种技术可以将电池直接安装到电动车的底盘上。”通过采用这项新技术,电动汽车的续航里程可能超过800公里。

这项技术的正式名称为CTC(Cell to Chassis),Chassis即底盘。此技术是将电芯和底盘集成一起,再把电机、电控、整车高压如直流转换器DC/DC、车载充电机OBC等通过创新的架构集成在一起,并通过智能化动力域控制器优化动力分配和降低能耗。

从这一刻起,我们看到了宁德时代的构想版图——把整个电驱动系统全部和电池系统有机的结合在一起。

2021年8月,宁德时代终于正式走出了一大步,于苏州设立合资公司,专注电动汽车驱动控制系统。宁德时代拟与上海适达、江苏新越及自然人姜勇在江苏省苏州市共同投资设立“苏州时代新安能源科技有限公司”。这个合资公司专注电动汽车驱动控制系统,注册资本为25亿元人民币,其中宁德时代出资13.5亿元,持有合资公司54%股权。

这次合作核心目的是布局通往CTC技术的落地。值得注意的是,姜勇曾担任汇川技术副总裁、汇川联合动力系统有限公司董事长,在江南网页版登录入口官网下载 电机电控等领域拥有近十年经验。通过控股公司的起步,实现对电动汽车驱动控制技术的掌握,是宁德时代CTC技术推广应用的重要基础。如果这一步走得通,将加快宁德时代CTC技术成熟落地,有利于公司把握动力电池系统和电驱动系统发展趋势,实现一整套电动化动力总成的解决方案。

2

LG联手麦格纳

无独有偶的是,LG集团也通过LG电池解决方案和LG电子,一起布局整个电动汽车动力总成的解决方案。

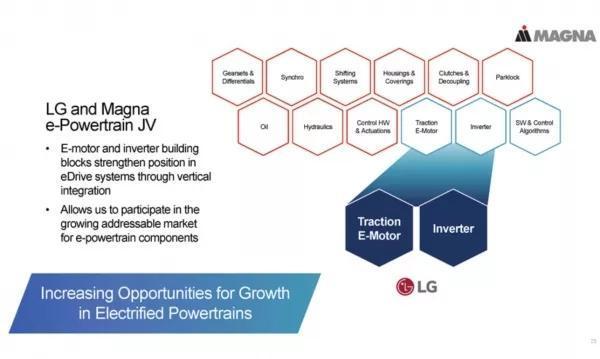

另外,LG电子宣布和麦格纳签署了合作协议,双方共同成立了一家新合资公司—— LG Magna e-Powertrain,总部位于韩国仁川,双方将建立一个强大的管理团队,整合双方在电动汽车动力系统方面的优势,从而加速电驱动零部件的开发进度。

图2 LG 电子和Magna的e-Powertrain的合作

这个合资公司,将麦格纳在电动动力系统和世界级汽车制造领域的优势与LG在电机和逆变器开发方面的专长相结合,专注于动力系统零部件的开发,为广大汽车制造商提供可扩展的产品组合,以一系列完善的解决方案助力客户实现汽车的电气化和功能化,同时将智能操作软件和控制软件整合并集成到新的电驱动系统中。

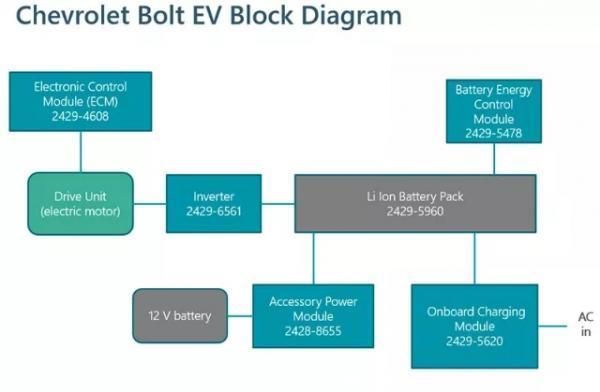

LG集团之前尝试和通用汽车在Bolt EV上进行深度的合作。双方合作的平台,制造和供应以下所有系统:

锂离子电池芯和电池组

电池加热器

电驱动电机Motor(通用汽车设计)

电驱动逆变器模块Inverter(通用汽车设计)

车载电池充电器OBC

电动压缩机

大功率配电模块

直流变换器DCDC

电力线通讯模块(用于与直流快充站通信)

仪表面板和信息娱乐系统

这几乎包含了整个电驱动系统,也是我们看到的第一次由电池企业和相关企业在汽车企业的战略合作下提供了整个解决方案。

图3 LG集团和通用汽车在Bolt EV上的战略合作

3

特斯拉模式VS生态模式

从整车厂的角度,它们又是怎么考虑的呢?

新玩家还在进来。随着特斯拉在电动汽车领域的突破,在智能汽车产业,不光是腾讯、阿里、百度和美团通过投资新造车企业进行切入,接下来华为、小米和苹果等IT和电子企业也切入了这个领域。

我认为接下来几种不同的模式都会并存:

1)特斯拉模式:一步步对电动汽车整体进行改造。

我们可以看到特斯拉在电池系统、驱动系统、座舱娱乐、自动辅助驾驶和热管理系统上逐步深入,然后开始进入电芯制造阶段。

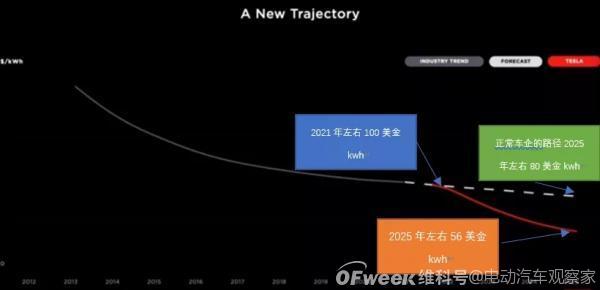

从特斯拉在Battery Day里公布的技术路径来看,一方面特斯拉有信心在续航里程方面提升54%(电芯设计、负极、正极及电芯底盘集成分别贡献提升16%、20%、4%、14%);单位成本下降56%(电芯设计、电芯工厂、负极、正极及电芯底盘集成分别贡献下降14%、18%、5%、12%、7%),也就是预期电芯的成本可以从2021年的100美金/kWh下降到2025年56美金/kWh;而单位投资额下降69%——这代表特斯拉可以大幅提高自己的产线能力,自己制造更多的电芯(五项措施带来的贡献下降7%、34%、4%、16%、8%)。

图4 特斯拉深度进入电池,对于整体电池的格局可能有巨大拉动作用

而随着特斯拉模式的深入人心,在欧洲的车企不光是开发电动汽车平台,都要一步步进入电池制造领域,把整个电池系统、电驱动系统都in house进行深度差异化。

图5 大众和所有的欧洲车企,都想要在硬件上深入差异化

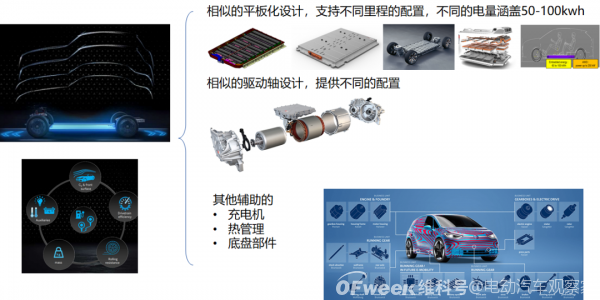

2)生态模式:以生态型企业的模式,聚焦于生态构建,只把握产品设计和整车工程。

类似于苹果和小米,重点肯定是在智能汽车和整车工程设计上。整车工程要做的就是系统集成,把各个方向上的技术搭载在平台上,然后分细分领域卖出去。

现在面对智能汽车的革命性变化,唯有整车定义才能立竿见影,牵动整个杠杆。从他们的需求来看,车上的传统部件就是一个标准品,他们可以把这些较难做出差异化的产品,至少在前期进行战略性采购。

聚焦智能汽车核心竞争力的科技企业,投入汽车领域肯定是抓大放小,重点是汽车中让消费者感知到的部分,比如自动驾驶、智能座舱、车内和手机连接的软件系统等交互类优先的部分。

所以这种模式下,非常有可能就如CATL和LG所想的那样,电池和电驱这两部分都可以包干了。

图5 对于生态型新型车企来说,很多标准化的制造是不需要做的

面向未来看,我认为电池企业进入电驱动系统的深度整合,再推出整套的电动汽车动力解决方案,其实是面向小型车和新玩家的方式。而传统汽车厂商作为大玩家,则是想要进一步把系统开发都纳入自制。这两种力量将共同作用、平行发展,就看将来谁能占据更大的市场。

——END——

-

燃料电池电动汽车的缺点2023-11-30

-

常州纯电动汽车:重大利好 高速电动出行2023-11-30

-

一文看懂电动汽车是否能全部取代燃油车?2023-11-30

-

插电混动和纯电动汽车孰好孰坏2023-11-30

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

电动汽车增程 甩掉里程忧虑2023-11-30

-

混合动力电动汽车工作原理2023-11-30

-

“十三五”电动汽车展望 电池决定发展重点2023-11-30

-

后补贴时代 电动汽车零部件出路在哪?2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

丰田章男为何“怒批”纯电动汽车?2021-09-23

-

电动汽车交流桩市场现状及竞争格局分析:交流桩需求占比大且集中度高2021-09-19

-

若电动汽车税收抵免政策出台,通用汽车将如何受益?2021-09-15

-

加快电动汽车充电速度 马勒公司开发新型浸入式电池冷却系统2021-09-15