五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

中国商用车行业企业布局及竞争力评价

来源:江南网页版登录入口官网下载

网

时间:2021-09-01 16:08:17

热度:

中国商用车行业企业布局及竞争力评价商用车行业主要上市公司:上汽集团(600104)、东风汽车(600006)、长安汽车(000625)、江淮汽车(600418)、长城汽车(6016

商用车行业主要上市公司:上汽集团(600104)、东风汽车(600006)、长安汽车(000625)、江淮汽车(600418)、长城汽车(601633)、比亚迪(002594)等

本文核心数据:商用车销量市场份额、商用车产量市场份额、商用车市场集中度

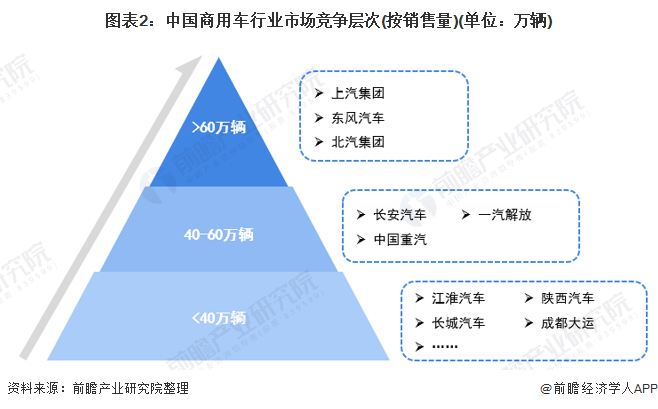

1、中国商用车行业竞争层次

商用车属于重资产行业,生产企业数量分布广,市场竞争充分。商用车制造企业主营业务主要涵盖商用车整车制造、商用车配套零部件生产销售、新能源商用车生产及销售等。商用车整车生产销售企业主要包含上汽、东风、北汽、长安、一汽等。

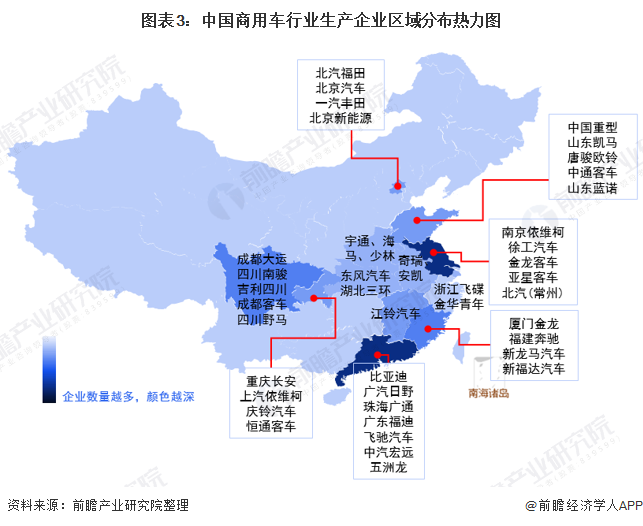

中国商用车行业企业依据2020年的销售量划分,可分为3个竞争梯队。其中,商用车销量大于60万辆的企业包括上汽集团、东风汽车、北汽集团;商用车销量在40万辆-60万辆之间的企业有长安汽车、一汽解放、中国重汽;商用车销量在40万辆以下的企业有江淮汽车、陕西汽车、长城汽车、成都大运等。从区域分布来看,中国商用车行业生产企业主要分布在广东、江苏、福建、四川等地。

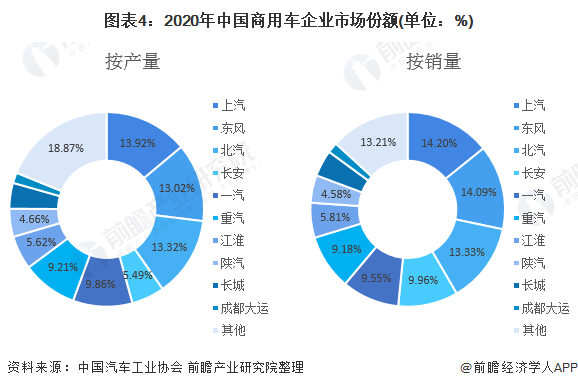

2、中国商用车行业市场份额

据中国汽车工业协会统计分析,无论是产量还是销量,2020年上汽、东风、北汽均位列商用车市场前三,市场份额均在10%以上。此外,长安、一汽、重汽、江淮股份、陕汽集团、长城汽车2020年商用车产量和销量均在20万辆以上,市场份额均在4%以上。

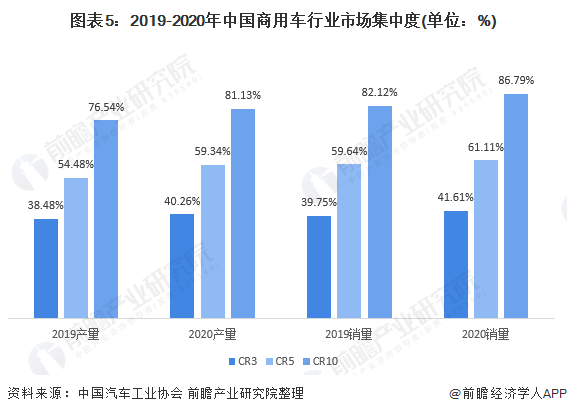

3、中国商用车行业市场集中度

从中国商用车行业市场集中度来看,2020年,前十品牌合计销量达445.5万辆,占比合计达到86.79%,前十品牌产量份额合计81.13%。无论是从产量还是销量来看,2020年商用车企业CR3、CR5、CR10份额较2019年均呈现进一步扩大,头部企业的稳定度越来越高,市场的集中度也在逐步提升。

4、中国商用车行业企业布局及竞争力评价

由以上分析可知,上汽、东风、北汽等作为行业龙头的竞争优势明显,商用车行业产销也已形成较为垄断的格局。在中国商用车企业中,大多数公司都实现了海内外地区同时布局。国内业务布局中,各企业都有不同的侧重,总体来看商用车产销多布局在华东、华北、华南及部分中部地区省市。

5、中国商用车行业竞争状态总结

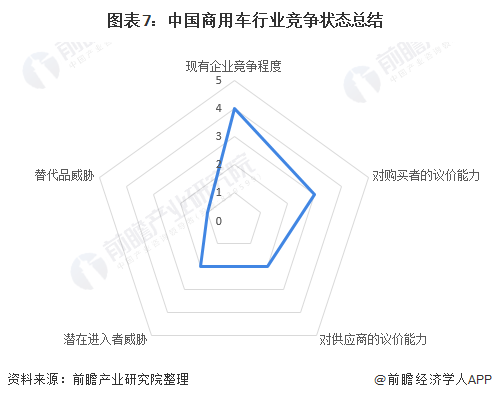

从五力竞争模型角度分析,目前,我国商用车行业竞争者数量较少,市场集中度较高,商用车行业现有竞争者之间的竞争较为激烈。

从上游来看,商用车上游供应商关键要素包括劳动力、原材料、资金和零部件等方面的提供部门,商用车生产企业与上游的供应商之间关系较为松散,几乎没有形成战略联盟,与供应商的议价能力较弱。

从下游来看,商用车在城市公交、物流、工程建设中应用广泛,市场需求较大,对下游议价能力较强。

从行业潜在进入者来看,近年来,国家各部门出台了一系列政策支持商用车行业的发展,行业吸引力较强,但存在一定的进入壁垒。

从替代品威胁来看,商用车行业的行业特点及研发时间,决定了替代品很难能够在短时间内形成,行业替代品威胁较小。

以上数据参考前瞻产业研究院《中国商用车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

-

浅谈2016年全球燃料电池行业2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

收藏!全球汽车检测行业技术全景图谱2021-09-01

-

干货!商用车行业产业链全景梳理及区域热力地图2021-08-31

-

中国汽车传感器行业细分市场竞争格局分析 国外企业处于领先地位2021-08-31

-

氢燃料电池汽车行业市场现状及发展前景分析 未来发展潜力巨大2021-08-31

-

解放、东风、重汽等重卡行业龙头对比, 谁占据行业领先位置?2021-08-31

-

中国商用车行业竞争格局及市场份额分析,头部企业市场集中度进一步扩大2021-08-27

-

上汽集团成立商用车智能驾驶科创公司,推动自动驾驶商业化应用2021-08-27

-

上汽押注商用车自动驾驶,目标2022年L4级市场占有率国内第一2021-08-27

-

中国电动车行业的发展驱动电动自行车用电机产业进步2021-08-26

-

释放加速度,8月自动驾驶行业全动态一览2021-08-26

-

东风汽车VS福田汽车VS一汽解放 中国商用车龙头谁“更胜一筹”?2021-08-26

-

疫情期间汽车行业遭供应链中断重创,菲律宾和印度成为投资“香饽饽”2021-08-25