五部门关于开展2024年江南网页版登录入口官网下载 下乡活动的通知

首页 > 江南app官方版下载

中国重卡行业竞争格局及市场份额

来源:江南网页版登录入口官网下载

网

时间:2021-08-11 19:06:58

热度:

中国重卡行业竞争格局及市场份额重卡行业主要上市公司:目前国内重卡行业的上市公司主要有一汽解放(000800)、中国重汽(000951、03808.HK)、福田汽车(600166)、

重卡行业主要上市公司:目前国内重卡行业的上市公司主要有一汽解放(000800)、中国重汽(000951、03808.HK)、福田汽车(600166)、江淮汽车(600418)、江铃汽车(000550)、汉马科技(600375)、航天科技(000901)、比亚迪(002594、01211.HK)等。

本文核心数据:企业市场份额、市场集中度、重卡销量

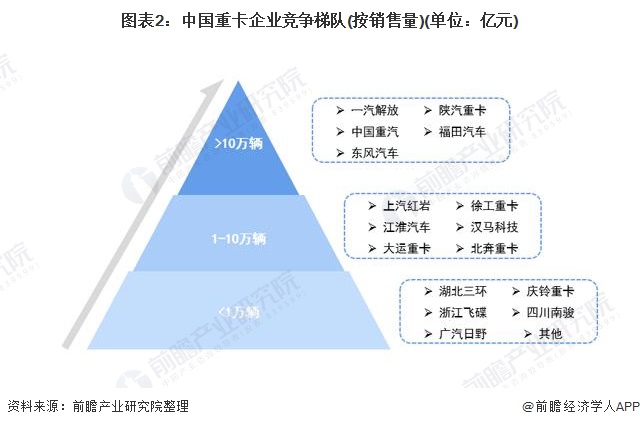

1、中国重卡行业竞争梯队

重卡是我国运输的重要工具,重卡行业的景气一定程度反映了当前经济的状况。重卡行业企业依据2020年的销售量划分,可分为3个竞争梯队。其中重卡销量大于10万辆的企业包括一汽解放、中国重汽、东风汽车、陕汽重卡和福田汽车;重卡销量在1万辆到10万辆区间的企业包括上汽红岩、江淮汽车、大运重卡、徐工重卡、汉马科技和北奔重卡;重卡销量小于1万辆的企业相对较多,包括湖北三环汽车、庆铃重卡、浙江飞碟等。

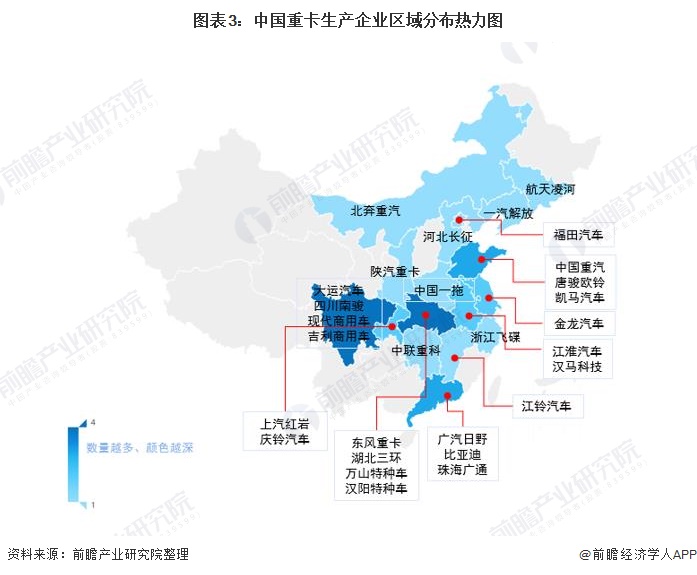

从区域分布来看,重卡企业主要分布于山东、湖北、川渝等地区。

2、中国重卡行业市场份额

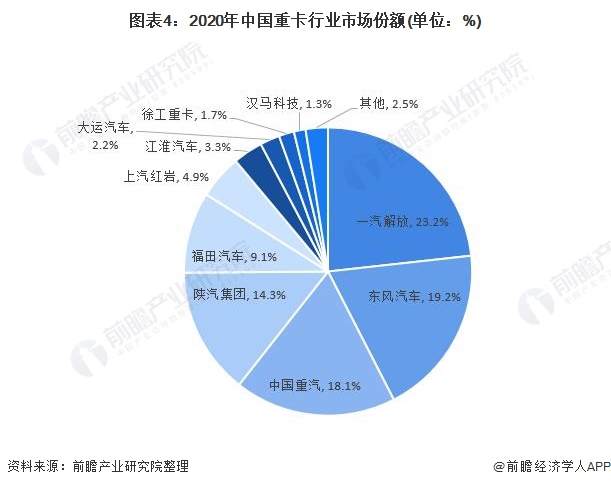

根据中国汽车工业协会的数据, 2020年我国重卡销量为161.9万辆。从重卡销量方面看,目前我国的重卡行业龙头是一汽解放、东风汽车、中国重汽、陕汽重卡和福田汽车,市场份额分别为23.2%、19.2%、18.1%、14.3%和9.1%。

3、中国重卡行业市场集中度

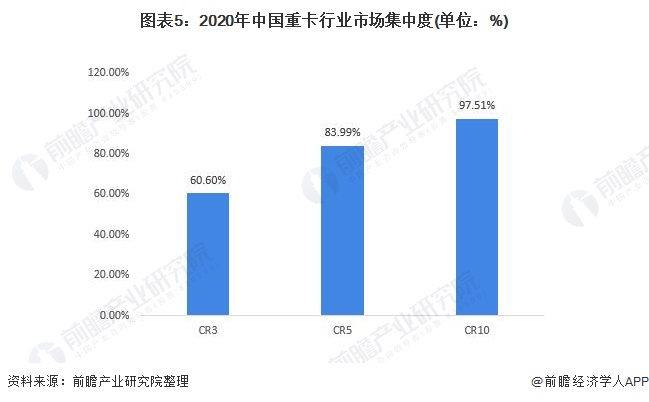

数年来,重卡市场上前十家企业销量一直保持占行业总销量的95%以上,且前五家企业占比在75%以上,主要厂家在市场中占有绝对主导地位。2020年,中国重卡汽车市场集中度CR3达到了60.6%,CR5已经达到83.99%,CR10为97.51%。市场集中程度高,头部企业已经开始在这个市场形成了绝对优势。现有市场竞争者的市场份额近几年变化不大,总体竞争格局相对稳定。

4、中国重卡行业企业布局及竞争力评价

在重卡行业的上市公司中,大多数公司都实现了海内外地区同时布局。其中中国重汽是重卡出口的主力,连续十三年处于我国重卡出口企业首位。国内业务布局中,各企业都有不同的侧重。

从竞争力的角度看,一汽解放处于第一阵营,销量处于优势地位,业务布局完善。东风汽车和中国重汽处于第二阵营,销量少于一汽解放,但业务布局程度相差不大。

5、中国重卡行业竞争状态总结

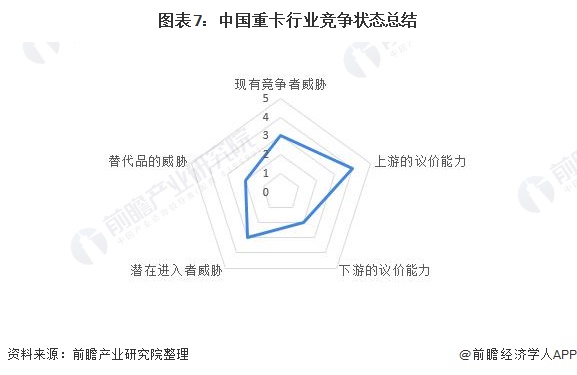

总体来说,我国重卡行业的现有竞争者间的竞争相对平稳,各企业的市场份额较为稳定,不排除未来行业的能源技术革命之下,技术积累弱的企业会被市场淘汰。上游的零部件与原材料行业的议价能力相对较高,因为目前整车制造企业的零部件趋同化,上游参与者少,供需决定价格,短期内情况难以改。下游的个人购买者议价能力相对较弱,企业购买者议价能力较强,随着未来外资企业的深度进入,议价能力将会有所提升。

重卡行业属于重资产、技术壁垒高的行业,国内潜在进入者相对较少,但随着我国对外资企业在商用车领域的逐渐松绑,外资开始扩大合资企业的控股比例,甚至独资进入中国市场,威胁度上升。就目前而言,外资在销售渠道较弱,产品定位上有差异。重卡的用途决定了它在短时间内难以被取代,但中轻卡已经有取代重卡进行短途物流的趋势。随着高铁网络的建设完善、高铁运成本下降,未来存在高铁取代一部分重卡运输业务的风险。

以上数据参考前瞻产业研究院《中国重卡汽车行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

上一篇:恒大汽车被卖,谁是接盘侠?

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

浅谈2016年全球燃料电池行业2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

江南网页版登录入口官网下载 动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

中汽协:7月江南网页版登录入口官网下载 销量27.1万辆,今年累计销量147.8万辆2021-08-11

-

长安集团7月销量破16万 国产品牌年销已破百万2021-08-11

-

中汽协:江南网页版登录入口官网下载 销量逆势暴涨 164.4%2021-08-11

-

七月销量8,998辆/环比下滑68% 特斯拉公布7月销量数据2021-08-11

-

特斯拉7月中国销量暴降近7成 出口海外是主因2021-08-11

-

江南网页版登录入口官网下载 行业景气不断上行,公募纷纷加入该赛道2021-08-11

-

特斯拉7月销量破3.3万辆 中国造特斯拉成海外进口主力2021-08-11

-

中国智能座舱行业需求空间大,未来市场规模超过千亿2021-08-11

-

7月特斯拉批发销量32968辆,出口占比超七成,国内仅售8621辆2021-08-11

-

动力电池安全再成行业热点话题,究竟什么才是“真安全”?2021-08-11

-

7月销量7,251台 长城欧拉公布七月份销量成绩2021-08-11