需求疲软供应攀高 多晶硅价格急速下行

来源:江南娱乐-意甲尤文图斯亚

时间:2016-09-05 17:08:51

热度:

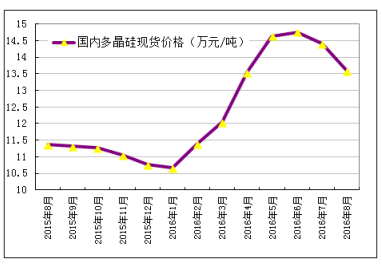

需求疲软供应攀高 多晶硅价格急速下行:一、多晶硅价格急速下行2016年7-8月份我国多晶硅价格呈“急速下行”走势,成交价从7月初的14.5万元/吨迅速下滑至

:一、多晶硅价格急速下行

2016年7-8月份我国多晶硅价格呈“急速下行”走势,成交价从7月初的14.5万元/吨迅速下滑至8月底的12.5万元/吨,跌幅为13.8%。导致7-8月份国内多晶硅价格迅速下滑的主要原因有:

第一,6月30日是“630补贴下调”节点,从7月份开始进入三季度需求淡季,下游需求比预期更加低迷,组件、电池片和硅片环节都陆续积累了不同程度的库存,价格也一路下跌,企业利润大幅缩水,一线大厂开始减产,部分下游二、三线企业陆续停产,在下游需求急速下降的情况下,多晶硅价格则一路走低。7月份多晶硅成交均价下滑幅度相对较小,是由于客户群体不同,一线多晶硅企业对应一线电池组件企业,7月份下游一线大厂需求相对稳定,而到8月份一线大厂减产力度加大,需求量迅速减少,导致8月份多晶硅价格跌幅明显增大。

第二,原本预计8月15日开始进入检修期的新特能源和洛阳中硅,均延后了检修计划,分别推迟到8月底和10月份,这与其仍在执行原有订单有关,检修计划的推迟使得供应仍然充足,变相导致了多晶硅价格的快速下跌,另外部分同时拥有硅料和硅片的企业已开始逐渐增加硅料外售比例,也是为了尽量将损失减少到最低,但这势必更加了重供应的压力,在需求急速疲软的情况下,多晶硅价格也必然在下行通道被迫下滑。

图1 2015年8月-2016年8月国内多晶硅现货报价 单位:万元/吨 来源:硅业分会

二、国内供应创历史新高

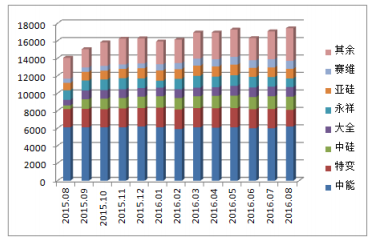

硅业分会统计,2016年7-8月份国内多晶硅产量为3.45万吨,同比大幅增加21.5%。7月份产量为1.71万吨,8月份产量为1.74万吨。其中江苏中能、新疆特变和洛阳中硅分别位居前三位,这三大企业产量占总产量的55.8%。7-8月份国内在产企业有17家,其中黄河水电、新疆合晶、神舟硅业都有正常检修(检修时间从一周到一月不等),新特能源也按调整后计划于8月底开始分线检修(老线先于新线开始检修),而陕西天宏和昆明冶研在经历一年左右的技改检修后,分别于七、八月份产量恢复至接近满产。8月份国内产量创历史新高,环比增加2.1%,同比大幅增长24.1%,主要是由于复产企业恢复至正常产量,原计划检修的一线厂商检修时间略有延后,其他企业产量也维持基本稳定,使得8月份国内多晶硅供应量有所增加。7-8月份中能、特变、中硅、大全、永祥、亚硅、赛维七家万吨级企业产量占总产量的80.0%,在市场竞争中优势略明显。17家在产企业几乎都维持满产运行,月平均产能利用率已经超过100%。

从各企业生产情况看,目前全国在产企业17家,江苏中能、新特能源及洛阳中硅仍维持超负荷运行,江苏中能改良西门子法多晶硅有效产能已达到7.2万吨/年,正常状态下每月产量在6100-6200吨,其硅烷流化床法多晶硅单炉产能在2000吨/年左右,目前也在正常运行,正常月产量在200吨/月。新特能源检修计划于8月底开始进行,分线检修技改,时间约一个月左右,技改结束后,有效产能将达到3.5万吨/年以上,跻身于全球前五大企业。洛阳中硅在2015年8月份技改结束后一直维持满产状态,计划于10月份进行检修,月产量位居国内第三。通过技改和检修,有效产能有实际提升的企业有:宜昌南玻从检修前的7000吨/年增加至目前的8000吨/年,昆明冶研从3000吨/年提升至目前的6000吨/年,且仍具有提升空间,发挥潜力可达到8000吨/年。

图2 2015年8月-2016年8月国内多晶硅分企业产量图 单位:吨 来源:硅业分会

进入2016年开始,受光伏电价补贴政策影响,中下游看好上半年终端安装市场,扩产产能逐渐释放,多晶硅需求量迅速增加,1月之内多晶硅库存消化殆尽,下游开始提前预订一个月之后的订单,供应紧张的局势一直延续到7月份,7月初到8月中旬,虽然受到下游减产的影响需求受阻,但在调价等措施下,国内各家多晶硅企业均维持零库存状态,从8月下旬开始,由于原计划检修企业受订单交付时间影响延后检修,再加之下游企业大规模减产停产,需求急速疲软,导致多晶硅生产企业积压了大约一周的库存。

三、自韩国进口多晶硅持续放量

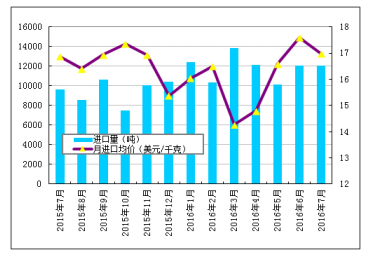

根据海关最新数据统计,2016年7月份我国多晶硅进口量依旧维持在万吨以上,达到12082吨,环比增加0.22%,同比大幅增加25.0%。2016年截止7月份,七个月单月进口量均在万吨以上,其中有五个月单月进口量都超过1.2万吨,1-7月份累计进口多晶硅83016吨,同比增加19.0%。导致多晶硅进口量持续维持在万吨以上的原因主要是:第一,从韩国进口量居高不下。7月份从韩国进口量达到6540吨,环比增加23.5%,同比大幅增加48.7%,比前七个月月均进口量高出13.4%,仅次于4月份的历史最高位6614吨,占到7月份总进口量的54.1%,一半以上的进口量来自韩国进口,主要是因为中国对韩国多晶硅反倾销裁决只是象征性的2.4-2.8%税率。第二,从台湾进口多晶硅占比维持高位。7月份从台湾进口多晶硅为1307吨,占进口总量的10.8%。“暂停加工贸易措施”严格执行的9月份开始,从台湾进口多晶硅量骤然增加至千吨以上,占比达到10%以上,成为我国除韩国和德国外的第三大进口地区一直持续至今,尤其是4月份从台湾进口量达到1941吨,创历史新高,占总进口量的16.0%。台湾地区不生产多晶硅,主要是受“双反”影响的美国多晶硅通过台湾规避。第三,其他地区月进口量日渐增加。7月份从韩、台、德、美以外的地区进口量达到1468吨,来自日本、马来西亚、挪威以及沙特的进口量均在200吨以上,尤其是从马来西亚进口量7月份达到796吨,占总进口量的6.6%。综上,自韩国、台湾进口量长期维持高位,其他地区进口量日渐增加是导致总进口量居高不下的主要因素。

7月份我国多晶硅进口均价下滑至16.98美元/千克,环比降幅为3.5%,7月份海关月进口均价呈现下行走势,主要是受到国内下游光伏需求在“630补贴下调”节点后迅速降温,进口多晶硅价格受制于需求疲软而进入下行通道,再加之海关进口量交货有一定滞后,因此较国内多晶硅价格更先开始下滑。

图3 2015年7月-2016年7月多晶硅进口量及进口均价示意图 数据来源:海关

首页 下一页 上一页 尾页

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16