单季亏损16亿,爱旭股份经营现金流净流出30多亿,资产负债率逼近80%

来源:江南娱乐-意甲尤文图斯亚

时间:2024-09-21 23:06:53

热度:

2024年09月21日关于单季亏损16亿,爱旭股份经营现金流净流出30多亿,资产负债率逼近80%的最新消息:PREFACE编者按2023年四季度,爱旭股份单季净利润暴亏-11.31亿元的消息曾一度轰动业内。今年一季度,爱旭股份的亏损却突然大幅收窄至不足1亿,扭亏为盈希望似乎大增,反转也似

PREFACE

编者按

2023年四季度,爱旭股份单季净利润暴亏-11.31亿元的消息曾一度轰动业内。今年一季度,爱旭股份的亏损却突然大幅收窄至不足1亿,扭亏为盈希望似乎大增,反转也似乎就近在眼前。

就在投资者刚感觉可以松口气时,爱旭股份的半年报于8月31日揭晓,二季度净利润巨亏-16.53亿元,单季亏损甚至远超去年四季度,丑媳妇最终还是见了公婆。

但侦碳家发现,比起净利润的巨亏,爱旭股份在上半年的现金流更加趋紧,经营现金流由正大幅转负,债务负担继续大幅加重,并导致偿债风险不断加大,这些问题更急需爱旭股份优先处理。

Part One

经营现金净流出30多亿,长短期借款近120亿,资产负债率逼近80%

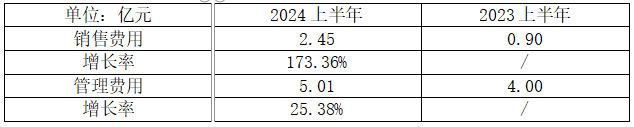

今年上半年,爱旭股份实现营业收入51.62亿元,同比减少-68.23%;同期归母净利润出现巨亏-17.45亿元,同比大减-233.30%;同期扣非净利润也大减-295.92%。简而言之,爱旭股份上半年营收同比减少了100多亿元,净利润则减少了30多亿元,业绩表现相当差劲。

除了净利润出现巨额亏损,爱旭股份经营活动现金流量也由净流入26.60亿元逆转到净流出-32.93亿元,主营业务处于大量“失血”状态。而投资活动现金流量的净流出缺口虽然收窄,但依然高达11.88亿元,于是所有的压力都甩给了筹资活动,同期筹资活动现金流量的净流入高达49.56亿元。

同样在今年上半年,爱旭股份的短期借款迅速出现大额增长,突破30亿元大关,而去年同期仅为8.55亿元;同期的长期借款也增长到87.59亿元。长短期借款合计接近120亿元,因此产生的利息费用也增长了70%,但同期货币资金却从46.17亿元下降到39.63亿元,不到前者1/3,越来越hold不住了。

除了明面上的长短期债务大增,侦碳家还注意到,爱旭股份的自发性负债也不低。应付账款始终远高于同期的应收账款,高达后者的6-12倍。这样的悬殊是否说明爱旭股份的客户更难拿到前者的账期,而爱旭股份更容易拿到供应商的账期?还是说存在拖欠供应商账款的情况导致?但无论如何,明显偏高的应付账款增加了爱旭股份未来的偿债压力和风险。

提到偿债压力和风险,爱旭股份的资产负债率早已突破70%的红线,今年上半年又继续增长到79.50%,在自身持续亏损的不利形势加持助推下,爱旭股份偿债压力和风险正变得越来越严峻。

爱旭股份同期的一些短期偿债能力指标也印证了这一点。流动比率仅有0.61,远低于正常值2,流动资产相对于流动负债的安全垫甚至是负值;速动比率也仅有0.37,远低于正常值1,短期偿债压力也很大。

综合上述方面来看,爱旭股份的经营现金流在上半年大幅净流出30多亿元,同时投资活动也净流出超过10亿元,而所有的现金流缺口都只能依赖筹资活动填补,造成爱旭股份长短期借款大幅增长并合计高达120亿元,进一步拖累了本已处于高位的资产负债率等偿债指标。如果按这样的趋势继续发展下去,爱旭股份继续融资的难度会越来越大,甚至会面临融不到资的窘境。

事实也果然如此,一方面爱旭股份自2019年上市以来,频频策划并推出定增事项,几乎每年都不间断,累计募资41.5亿元。

然而,爱旭股份的新一轮定增自2023年6月发布预案至今,虽几经反复,至今却依然未能落地,这说明爱旭股份向市场融资的难度正越来越大。虽然爱旭股份在今年6月又延长了该定增决议的授权有效期一年,但投资者是否就会因此“姜太公钓鱼,愿者上钩”?侦碳家对融资的最终结果感到不乐观。

侦碳家认为,后期如何理顺现金流并处理好债务,对于爱旭股份的意义并不亚于实现扭亏为盈,虽然同期净利润的亏损也很大。

Part Two

市价下行拖累盈利,半数亏损来自存货跌价,毛利率为负越买越亏

对于上半年特别是二季度出现巨额亏损的原因,爱旭股份在半年报中表示,主要是由于行业内原有优势企业和新进入光伏的跨界企业纷纷筹划和推进产能扩张,导致新增产能从2023年下半年开始陆续释放形成供给产出,导致的供过于求局面。

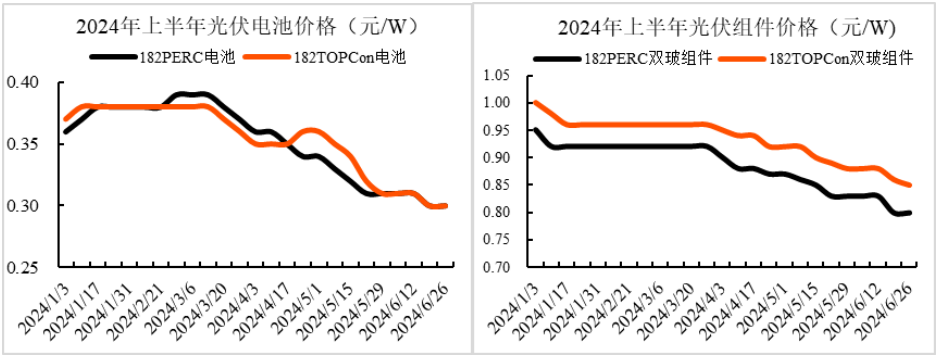

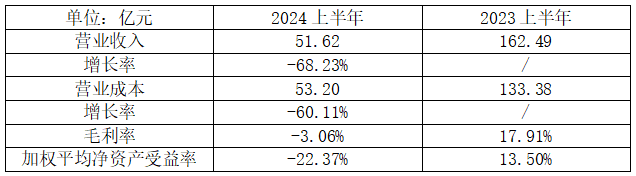

2024年上半年,国内硅料、硅片、电池、组件的产量同比增长皆超过32%,上游制造产能的快速增长显著超过了下游需求端的市场增速,继续加剧供需失衡,企业竞争愈发内卷,销售价格大幅下跌。同时大量中低端、同质化产品集中推向市场,加剧了市场价格持续下降幅度。今年上半年,光伏产业链各环节的市场价格因此延续了去年四季度以来的下跌态势,上半年PERC和TOPCon电池片价格跌幅均超过15%。

伴随光伏企业扩产后产能大幅提升并且竞争格局愈发激烈,当前光伏产品价格仍处于非理性区间,并持续低于企业生产成本线,产业链各主要制造环节普遍面临阶段性盈利下滑甚至亏损的现状,短期内尚未看到行业反转复苏的曙光。

爱旭股份虽然是电池行业中的头部企业,但受上述严重不利的市场形势影响,今年上半年的毛利率出现了根本性逆转,从去年同期的17.91%下降到-3.06%,这意味着爱旭股份销量越大,反而亏损越多,即越卖越亏。

爱旭股份的加权平均净资产受益率(ROE),更是从13.50%直接反转到-22.37%,这相当于股东财富在半年内损失了22%,爱旭股份实际上正在快速摧毁股东财富。如果以这样的速度继续延续下去,恐怕股东财富再几下就要见底了。

除了行业和市场不利带来的系统性影响,爱旭股份的存货金额在今年上半年也继续增长,金额高达36.59亿元。由于市场价格下降等因素,爱旭股份为此计提了9.51亿元存货跌价准备,占到同期亏损金额的一半以上,对净利润的影响很大。

从爱旭股份的存货结构来看,库存商品占比超过85%,计提的跌价准备也最多。在当前市场价格低迷的形势下,显然不存在囤积居奇的可能性,所以这种严重畸形的存货结构反映出爱旭股份产品正面临因滞销而被迫转为库存的情况,造成大量资金积压以及大量减值损失。

而上述产品大量滞销转为库存的情况,还是在爱旭股份销售费用同比大增173.36%的情况下才得以实现,否则产品滞销的情况可能会更严重。虽然在毛利率为负的情况下,这种促销不仅增加了销售费用,还加剧了越卖越亏,对净利润的不利可谓搬石砸脚。此外,同期的管理费用也增长了25.38%。

三费中唯一减少的是研发费用,但侦碳家认为,研发费用的减少,对于电池片企业来说并非好事。

Part Three

研发费用反常大减近40%

恐拖累研发进程影响未来竞争

光伏行业尤其是电池片环节的技术更新迭代很快,从TOPCon、异质结再到BC类电池,技术趋势都是在不断强化优势,缩减短板。仅仅光电转换效率这一项,就在短时间内不断诞生新的世界纪录,因此研发投入对于电池片企业来说,具有非常重要的意义。

然而今年上半年,爱旭股份的的研发费用却反而减少了3亿多,同比下降了-38.59%。侦碳家认为,节省像这样本不该节省的钱,可能会对研发进程产生不利影响,影响爱旭股份未来的技术竞争优势。

虽然爱旭股份在上半年的业绩、现金流、债务和研发等方面的表现都存在各种不足,但其新产品ABC光伏组件同期的产销量却出现大幅增长,销售价格相比其它N型组件也存在明显溢价。小荷才露尖尖角,ABC光伏组件的异军突起,给爱旭股份未来的发展和业绩表现预先埋下了伏笔。

Part Four

ABC组件销量半年完成翻倍

效率收益多重优势点燃未来希望

侦碳家注意到,爱旭股份上半年通过销售ABC组件实现营收17.01亿元,销售量则较去年全年增长200%以上,如果再包括下半年的出货量,今年的同比增长将更为惊人。

那么,ABC组件有何独特优势,其销量大幅增长,对爱旭股份有何重要意义?

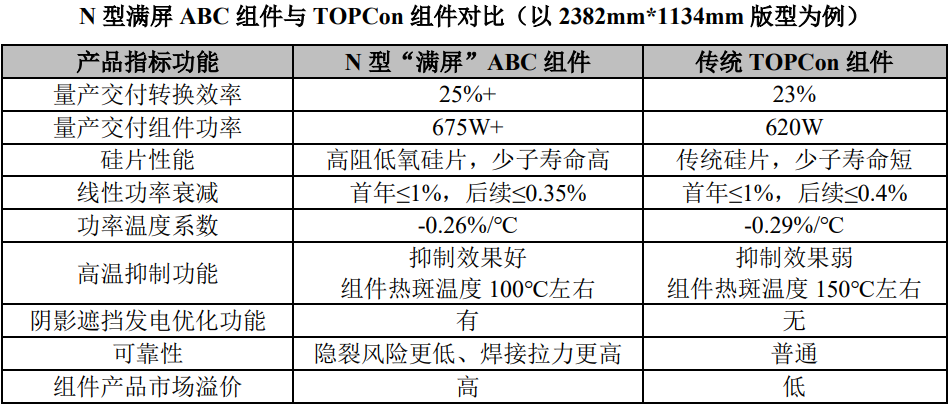

爱旭股份在半年报中表示,N型ABC作为最接近于单结晶硅电池极限效率的技术路线,其拥有正面无栅线遮挡、全背钝化、无银金属化涂布、0BB(无主栅)焊接等多种转换效率优化手段,使得电池效率和同等面积组件输出功率具备显著优势。

通过满屏组件技术的创新与迭代,N型ABC满屏组件与传统TOPCon组件在同等面积下功率领先优势将达40W至55W,最高可达10%的功率领先。在土地面积相等的情况下,ABC产品能带来更高的装机容量,为客户节省单瓦的系统成本。因此在N型时代,BC类组件产品正以其高效率、高功率的显要特点,成为影响行业竞争格局和终端客户采购偏好的最大优势之一。

而爱旭股份的N型ABC组件除了效率较TOPCon组件具有 6%-10%的明显优势之外,通过采用超高阻硅片和更优封装方案等工艺技术,使得N型ABC组件拥有更优的温度系数和更低的衰减,使下游客户在全生命周期内获得更高发电收入和经济价值。

N型ABC组件还具备独特的阴影遮挡发电优化功能,相较传统N型组件在自然环境受遮挡情况下具备更好的发电能力,全生命周期发电量增益可达15%。根据爱旭股份户外实证项目数据,在树荫遮挡、动态阴影遮挡等情景下,ABC组件较TOPCon组件单瓦的发电量增益可达到 12%-50%。因此在土地面积紧缺的场景中,爱旭股份的ABC组件可以通过更 紧密的组件排布实现更好的收益。

实践是检验真理的唯一标准,在权威机构TaiyangNews的光伏组件量产效率榜单中,前三名都已被BC类组件占据,其中爱旭股份的ABC组件凭借最新24.2%的量产交付效率已蝉联榜首18个月,成为N型BC路线的领军者。

凭借技术研发创新与工程制造能力创新,爱旭股份突破并掌握了N型ABC技术大规模、低成本、高良率量产的相关技术及管理能力。截至今年上半年,爱旭股份N型ABC电池转换效率可达27.3%,生产良率达97.5%,N型ABC组件量产交付效率可达24.2%,生产良率超99%。

爱旭股份还在在上半年推出了搭载新一代满屏技术的全系列N型满屏ABC组件产品。通过创造性地将汇流条移至组件背面,组件正面受光面积又提升了1.1%,因此转换效率现阶段最高将达25.2%,可实现同等面积比N型主流TOPCon组件功率高6%-10%,进一步扩大了爱旭股份N型ABC组件的功率优势。

总之,N型ABC组件相比TOPCon组件确实在转换效率和收益率等方面具备明显优势,爱旭股份作为这方面的先行者,有望取得并扩大先发优势。因此ABC组件在上半年出货量大增,点燃了爱旭股份未来业绩翻身的希望。

不过TOPCon组件在市场占有率等方面同样占据明显优势,爱旭股份是否能将技术优势和产品优势及时转化为市场优势和业绩优势,对其未来的成败至关重要,而已经债台高筑的爱旭股份,最缺的恰恰就是时间。

对此,投资者似乎从股价的角度,也给出了自己的预判。

Part Five

股价两年内大跌85%

半月前又创新低

从爱旭股份股价的周线图来看,ABC组件在上半年出货量大增的优势,似乎并未得到多数投资者认可,因为其股价在半月前刚刚创下新低,且至今仍滞留在同一低位平台。

如果将时间线拉长,爱旭股份的股价自2022年11月中旬的最高点51.22元/股一路单向下降至如今的最低点7.47元/股,其间连像样的反弹也没有几次。不到两年时间,爱旭股份的股价的累计跌幅已经超过85%,这已经明显出离了一个股票正常的走势,而且在这段时间的后半程,爱旭股份的业绩恰恰连续三季出现亏损。理论上只能做多而缺乏做空手段的多数投资者,在这种极端走势下也几乎没有获利可能,而只能默默承受大量亏损。

侦碳家想起了之前持续出现大额亏损,资金紧张,债务高企等表现,最终因股价持续跌破1元/股而于今年4月退市的爱康科技。后者也曾是异质结电池的先驱,但如今连半年报都已难觅。

唐代诗人杜牧在著名的阿房宫赋中,针对秦朝快速灭亡的原因,写下了“秦人不暇自哀,而后人哀之;后人哀之而不鉴之,亦使后人而复哀后人也。”的千古名句。在如今光伏严重的下行周期中,任何电池或者组件企业,如果一边持续出现亏损后,一边还不能及时处理好债务和现金流,那么爱康科技很可能就是其前车之鉴。

THE END

侦碳家原创内容转载请联系授权

原文标题:单季亏损16亿,爱旭股份经营现金流净流出30多亿,资产负债率逼近80%

-

总裁离职!又一光伏国企人事变动!2024-09-21

-

总金额19.71亿!又一国企中标光伏大项目2024-09-21

-

爆炸性消息,光伏行业大利好,宁德时代即将扫货光伏资产2024-09-21

-

户用光伏还能干吗?致广大光伏从业者2024-09-21

-

4家已摘牌退市!那些ST的光伏企业,现在怎么样了?2024-09-21

-

央国企抛售光伏资产,光伏行业迎来重大调整!2024-09-21

-

国家发改委:1—8月份共审批核准固定资产投资项目83个,总投资6731亿元2024-09-21

-

帝科股份推股权激励计划:凝聚核心人才,推动长期稳健发展2024-09-21

-

青豫直流二期光伏项目并网2024-09-21

-

再降!德国8月光伏新增装机容量降至790MW2024-09-21

-

31省份2024年8月发电量数据出炉!光伏增长几何?2024-09-21

-

甘肃定西:新能源集中式开发容量约7.3GW 光伏3.25GW 风电4.05GW2024-09-21

-

云南首个“机场+光伏”项目建成投产2024-09-21

-

单月备案3.88GW!广东8月工商业光伏项目备案清单出炉2024-09-21

-

河北廊坊广阳区9月分布式光伏可开放容量公布2024-09-21