光伏寒冬,设备厂商迈为如何瞄准半导体领域?

来源:江南娱乐-意甲尤文图斯亚

时间:2024-08-02 14:43:29

热度:

光伏寒冬,设备厂商迈为如何瞄准半导体领域?【摘要】光伏进入寒冬,企业继续扩产态势下,设备厂商从“卖铲人”逐渐沦为“赊刀人”,订单不少

【摘要】光伏进入寒冬,企业继续扩产态势下,设备厂商从“卖铲人”逐渐沦为“赊刀人”,订单不少,但催收困难。

这其中,部分厂商在半导体设备领域找到了第二增长极。以迈为股份为例,其在2019年光伏爆火期间实际就已萌生了对第二路线的布局。

但需要注意的是,光伏设备厂商进军半导体领域往往需要基于精度建立更长久的客户信任,资本注入和技术打磨同样将扮演更重要的角色。

风浪越大鱼越贵,半导体设备这个拥有丰富前景的广阔市场背后,机遇与挑战实际并存。

以下为正文

跟风挖金子,不如卖铲子。

在过去几年的时间里,大批光伏设备厂商凭借“卖铲人”的角色伴随行业飞速增长。甚至于在光伏行业产能面临需求调配的当下,各家厂商是否选择停止扩产仍然是一个因人而异的选择。

一个现实是,扩产依旧在选择性进行,光伏设备厂商依然是有订单的。

举例而言,据天合光能2024Q1季报,预计到今年底,公司硅片、电池、组件产能将分别达到60GW、105GW和120GW。

晶科能源宣布至2024年底,单晶硅片、高效电池和组件的产能将分别达到120GW,110GW和130GW,其中N型产能占比90%以上。

通威股份则预计2024-2026年,晶硅产能将达到80至100万吨,电池产能达到130至150GW,组件产能达到80至100GW。

因此,对于当前阶段的光伏厂商和设备厂商而言,寒冬可能不在于产能收缩和缺少订单。对于前者而言,卡点是现金流能否在周期过完前支撑运转;相应的,对于后者而言,“催收”将成为设备厂商的主流难题。

01表面“卖铲人”,背后“赊刀人”

如果仅仅是没有订单,光伏设备厂商不会面临两难处境,目前的问题关键在于有订单,但相应也有不少应收账款和存货。

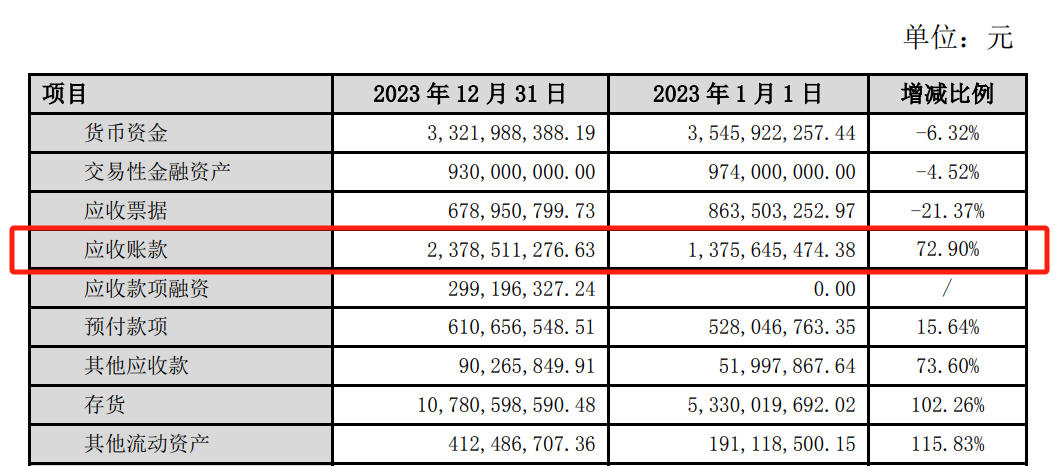

据迈为股份2023年报,公司营收80.89亿元,同比上升94.99%;与此同时,其本年度应收账款23.79亿元,同比上升72.90%。

对此,迈为股份在年报中解释主要系报告期内营业收入大幅增加,应收客户款项增加。

一个问题随之产生,这部分款项的风险性如何?

对于设备厂商来说,催款取决于客户的运营情况。据业内人士透露,款项已经不是拖不拖的问题,而是能不能要到的问题,对于当前的不少光伏客户来说,没有销量、产品卖不出去或者价格低,都会导致出货困难和账面现金流问题,款项结算也就相应遥遥无期,周期性十分明显。

以两大光伏巨头通威股份、隆基绿能为例,2024Q1,通威亏损7.87亿、隆基亏损23.5亿,可见整个光伏产业过的并不好。

同时,截至报告期末,迈为股份2023年存货账面价值为107.81亿元,占当期总资产的比例为46.43%,其中发出商品占存货比例为67.50%。

对此,迈为的解释是存货账面价值较高,主要与公司的产品验收周期相关。由于公司产品验收期相对较长,导致公司存货结构中发出商品期末数额较大。

一直以来,产品验收周期长都是光伏设备厂商的固有行业特征,这在所有的设备企业中都存在,关键在于下游客户的可信任程度和经营情况。

但在当前情况下,下游客户自身面临经营问题,如此庞大的前期投入就成为一个不稳定因素。

“存货规模较大,一方面占用了公司营运资金,另一方面由于发出商品尚未实现收入,若产品不能达到验收标准,可能产生存货跌价和损失的风险,给公司生产经营带来负面影响。”

如此情况下,包括迈为在内的部分光伏厂商实际已经在寻求转型,同样做设备生意进军半导体领域成为一个明显的趋势。在一位业内人士的观点中,新能源设备国产化替代目前已基本完成,增长空间很小,但半导体设备还有不错的空间。

02跨界转型,迈为很早在布局第二曲线

据知情人士透露,迈为选择布局半导体设备领域实际在光伏爆火时就已经开始。公司内部2019年开始规划,团队全部搭建完毕在2021年底。

人才引进上, 迈为选择从日企disco挖人带团队。

预计半导体设备线将从公司剥离,成立一个分公司,后者目前在建,共规划近300亩地。

据公开资料,目前迈为正在向半导体封装设备、显示面板设备等领域进军,截至目前在做的有划片机、剪薄机、激光开槽等产品,战略是全面对标disco。其相关产品已导入国内测试厂商,同时,在显示面板设备领域,迈为股份凭借自主研发的全套设备,成功打入京东方、深天马等行业知名企业。

尽管同属于设备厂商角色,面临同样催收问题的半导体领域,但至少后者有更大的增量。

一位转型半导体设备的从业者表示,目前转型半导体设备实际看不到利润,更多看的是前景。在其看来,其他行业的空间已经几近内卷完毕,只有半导体还存在各种需求空间,包括整个国内产业面临升级。

不过,迈为目前在半导体设备领域仍属于新人,据业内人士测算,迈为目前在划片机领域估计卖了 50-100 台设备,这一数据在半导体设备业内可以跻身第三梯队,头部和研、京创市场量大概在上千台,第二梯队大族激光出货数百台,在第二梯队。

后续能否持续发展主要看资本注入量和人才数量,同等条件下还有较长的发展周期。

03半导体设备的复用经验并不多

值得注意的是,同为设备产业,光伏与半导体领域能够复用的经验并不多,据一位从业者透露,旧理念可能还会造成一部分拖累。

举例而言,光伏设备往往更看重成本,要求能用;半导体设备则更看重稳定性和精度,这导致所有的体系和资源配置都要改变。

迈为前期从光伏向半导体转型时,曾购置过一些光伏领域常用的售价10-20元一个的毛刷,但在半导体领域实际根本不能用,毛刷掉絮会造成产品损坏。适合半导体设备用的毛刷一个可能售价几千元,这是光伏体系内的人员不理解的部分。

基于此,一个在此行业深耕良久的团队班底实际至关重要,如果没有,就需要一步步通过走弯路的方式蹚出经验来。

同样的,为了保证半导体领域的工艺需求,零部件等投资远大于光伏行业,资本量也是很重要的发展因素。

截至目前,迈为在划片机领域已经通过了国内某为公司的小批量验收。不过,据知情人士透露,通过某为体系小批量验收的厂商实际有很多。后面的挑战实际仍然不小。

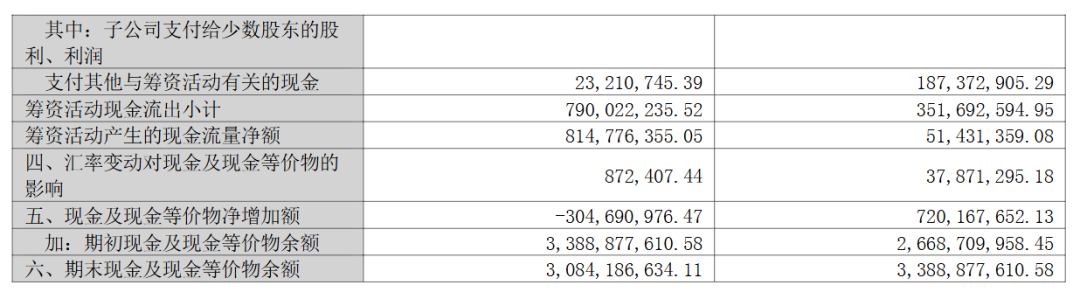

据年报,迈为截至2023年末账面现金余额为30.84亿元,实际并不算多,2023年经营活动产生的现金流量净额为7.55亿元,同比减少11.72%。后续如果想持续在半导体领域加码,投入规模也许会有所增加。

04尾声

光伏设备龙头中,迈为是在行业爆火时想的更多的玩家,也相应能够在光伏寒冬中从半导体领域找到更多机遇。

但同时,行业积累与持续的资本投入也同样需要谨慎。尤其对半导体设备厂商而言,通过精度与客户之间持续建立信任至关重要,这也是多数跨领域厂商容易忽视的要素。

除此之外,持续的资本注入和朴实无华的技术打磨将在产业竞争中扮演更重要的角色。

风浪越大鱼越贵,半导体设备这个拥有丰富前景的广阔市场背后,新能源设备厂商的机遇与挑战实际并存。

原文标题:光伏寒冬,设备厂商迈为如何瞄准半导体领域?

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

2024世界江南体育在线直播观看 暨储能产业博览会8月羊城领先聚能2024-08-16