大尺寸,如何成为光伏淘汰赛的大杀器?

来源:江南娱乐-意甲尤文图斯亚

时间:2024-04-10 16:12:52

热度:

大尺寸,如何成为光伏淘汰赛的大杀器?市场环境越严苛,容错率就越低。万万没想到,就在传统得不能再传统的组件领域,还能发生颠覆式创新同样一块2382mm*1134mm的标准尺寸组件,使

市场环境越严苛,容错率就越低。万万没想到,就在传统得不能再传统的组件领域,还能发生颠覆式创新同样一块2382mm*1134mm的标准尺寸组件,使用效率一样的N型TOPCon电池,如果用210R,竟然比182方片在功率上足足高出30W!光伏淘汰赛战事正酣,利润是一分一分地抠,功率要一瓦一瓦地算。如果仅仅因为用了182方片电池,虽然玻璃、胶膜等辅材和别家一样,但在功率上却要输给210R30W,这谁能受得了?

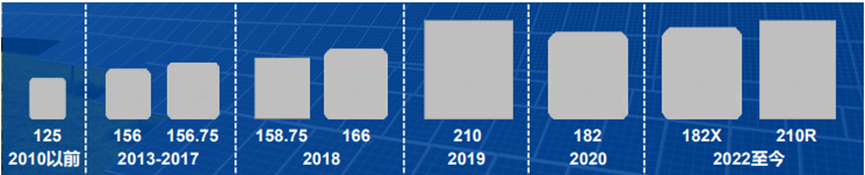

最近一年来五花八门的硅片与电池尺寸

01

昂贵的组件尺寸

硅片、电池、组件的尺寸以前本来就没统一过,一直各家干各的。虽然,这种混乱会给玻璃等辅材造成很大麻烦。别人家的麻烦,对于组件企业来说只是别人家的事。做企业,自家的麻烦才是真麻烦。后来,如果不是高涨的海运运费,让组件企业感觉到了麻烦,统一组件尺寸这事,恐怕还不会进展得这么顺利。

2023年,11家头部光伏企业终于下定决心,统一组件尺寸2382mm*1134mm。因为这是在海运上最省钱、而且210和182两大阵营都能接受的一个方案。

运费为什么这么重要呢?因为现在海运运费占组件的成本,有的航线竟然会比硅料还要高。最近,受红海危机影响,我国发往欧洲的运费暴涨。一个40尺高柜,从中国天津港运到荷兰鹿特丹港,竟然要7600美元。这并不是特例,在前两年的高运费时代,这个航线甚至冲到过10000美元以上。按照现在7600美元的运费算下来,即便采用目前最合理的组件尺寸,每W组件光运费就要0.2元人民币。现在,1瓦组件硅耗大约2克左右,1克硅料现在只要5、6分钱,1瓦组件的硅料折合下来也才1毛多钱。我国光伏市场大头在外,运费这一块就成了最大一块硬成本。光伏企业一直长于降本,凡是能降的,就一定要想办法降下来。海运费用的计算,通常是基于货物的重量和体积,取两者中的较大值来计费。组件不像铁矿石那么重,只能按照使用的集装箱数量收费。这就需要在一个标准集装箱里,尽可能科学地多塞组件。

海运集装箱的尺寸是固定的。以最为常用的海运40HC(高柜)为例,长、宽、高分别为12,000mm,2,350mm,2,580mm。集装箱的这个尺寸,限定了组件的长、宽、高究竟是多少才最合理。

当然,组件运输也有其特殊要求,不能水平放置,通常采用侧立式包装方式。该包装方式优点有很多不易倾倒、防止隐裂、船舶颠簸受到的震荡冲击小、包装可靠牢固、开箱拆箱方便、转运便捷、项目现场应用安全成熟等等。事实上,硅片和组件尺寸的创新,往往围绕集装箱尺寸来展开。2020年,以隆基绿能为代表的企业推出M10(电池片尺寸为182mm*182mm)组件产品。该产品设计的出发点之一,就是利用这种包装方式在集装箱里可以两层堆叠,能够实现集装箱空间的最大化利用。2023年,以天合光能为代表的企业推出210R硅片的组件,同样也是为了最大程度利用海运集装箱空间。一个40尺高柜可极限运输2382mm*1134mm标准版型光伏组件23托,每托20块。相较于之前的182版型,这次又提升了5.4%的装载量。

这个5.4%是什么概念呢?相当于一个运到欧洲的标箱,能省下将近3000块人民币运费。厉害吧。所以说,2382mm*1134mm标准尺寸组件,既不是光伏企业们为182方片版型编织的陷阱,也不是妥协的一个产物——只能说182的运气有点差。毕竟,海运集装箱尺寸的诞生时间,肯定远远早于182这个硅片尺寸,那时甚至都没有光伏这个行业。在低运费时代,组件尺寸可以五花八门,浪费一点海运集装箱的空间也无所谓;在组件高毛利时代,同样面积的组件,功率上高点低点其实也无所谓,辅材差不了太多,每瓦单价上一样就行。但是现在,在海运费用高企、光伏企业极致降本的当下,这就变成了一个致命的问题。而结果就是,按照统一的组件标准来,每块182的光伏板,就要比210R少30W!

02

隆基已加入210R阵营?

正因为在功率上的绝对优势,210R-66版型组件在最近一年来异常火爆!据统计,现在推出TOPCon 210R-66产品的组件企业,包括晶科、天合、晶澳、通威、隆基、阿特斯、正泰、一道等等,几乎囊括了TOP10企业。对,你没有看错!就连182硅片产能最大、产量最多、反对210最积极的光伏大哥——隆基绿能,也做210R-66版型组件了!市场才是最好的老师,光靠嘴硬显然不行。最近,在"泰睿"新品硅片发布会上,隆基绿能对于硅片尺寸的口风也改了,表示“客户需要什么规格,就提供什么规格的产品。”

让我们继续用数据说话。下面这张图来自通威股份的产品手册该210R-66双玻组件的功率为625W。若是同样尺寸组件(2382mm*1134mm)、采用同样效率的电池,182-72版型组件功率只能做到595W。210R-66版型高出足足30W!

更关键的是,210R-66版型在提升组件功率上,方法是普遍的、通用的、简单的。当然,由于各家企业采用的电池效率不同,功率提升幅度也有所差异,但210R比182方片提升25W,在行业中已属平常。未来,随着电池效率进一步提升,同一面积、不同版型的组件之间,拉开的功率差距将会更大。

在此我们也倒算一下。一位TOPCon电池专家介绍“组件端工艺完全不变的情况下,182标准版型的组件功率若是也要实现625W,TOPCon电池的入库效率要提升到26.5%才行。”目前,头部一体化企业外采N型TOPCon电池片的起拿效率是24.7%。就这个起步要求,就已经刷掉市场中的一半大TOPCon电池新玩家了。

从成本来看,现在硅料、硅片价格均处历史低位,210R硅片较182方片多出来的切片等成本,已经几乎可以忽略不计。

让人感慨的是,电池技术的研发投入是天量的,硅基太阳能电池效率的提升也已经接近天花板。但是,就是在组件这样一个传统的环节,因为海运费用的“卡脖子”,居然能基于硅片尺寸实现这样颠覆式的创新。这种创新是四两拨千金式的。当然,对于182方片来说,也构成了降维打击。

03

尺寸的变化,是另一种大洗牌

如果说单晶淘汰多晶、N型淘汰P型是革命、是洗牌的话,那么因为硅片尺寸的变化,竟带来30W效率的提升。这种功率上的提升效果,甚至已经接近N型对于P型所取得的优势。这当然也是一种革命,是210R对于182方片的革命。

逻辑很朴素组件面积不变前提下,增加硅片(电池)面积,进而增加组件功率,可以在一定程度上摊薄人工成本、运输成本,以及支架、逆变器等系统端的成本,并节省土地资源。

在过去的十几年中,硅片生产工艺大提升的同时,硅片尺寸也在不断创新,从2008年的156mm时代提升到2018年的158、166mm,以及现在的182mm、210mm。隆基绿能的江湖地位,成就于单晶硅片技术路线、成就于金刚线切割技术,也成就于更大尺寸的硅片迭代较小尺寸的硅片,并一举掌握硅片尺寸的话语权。

但是俗话说,成就你的,也必将束缚你。

硅片龙头隆基绿能的182硅片产能和产量天下第一,这成为隆基的路径依赖,也成了隆基的束缚,限制了公司对于硅片尺寸的追求。这就像隆基同样被庞大的P型电池产能拖累一样,错失N型TOPCon。大家不要忘记,在PERC时代,组件天下第一的隆基又曾经何等风光。2019年,TCL中环推出210尺寸产品。当时182、210各有优劣,两大阵营对垒下来一时难分输赢。原因是多方面的210在当时已是光伏硅片尺寸的极致,不同版型组件间的经济性差异并不大;当时集装箱运输更青睐于边长为1134mm(182-72)的组件;硅料价格高,硅片切片成本高,造成矩形硅片成本过高,市场条件并不成熟。现在,市场环境已经发生深刻的变化。硅料降了,市场卷了,182、210的对峙,也终于要结束了。隆基的老产能占比很大,但是硅棒是重资产投资。淘汰182,并没有那么容易。隆基绿能公告显示2018年底,公司单晶硅片产能已达到28GW;2019年底,硅片产能达到42GW。这部分单晶炉的炉镗直径小,所拉出的硅棒,是无法开方出来210硅片的。

另外,到2022年底时,隆基单晶硅片产能已达133GW;2023年上半年,鄂尔多斯46GW单晶硅棒硅片项目投产;至2023年底,公司计划单晶硅片年产能达到190GW。所以从理论上,隆基近两年新建的硅棒产能,应该还是可以向上兼容210的。

去年12月16日,在停止硅片报价3个月后,隆基绿能重新开始向市场报价,并且新增了N型M11硅片,其尺寸为182.2mm*191.6mm。估计这就是老的拉晶炉尺寸改进提升的极限了——只能这么粗。

隆基虽然自救,但作用亦有限。一道简单的数学题182.2mm*191.6mm矩形硅片虽然对功率提升也有帮助,但是仍然不及210R。

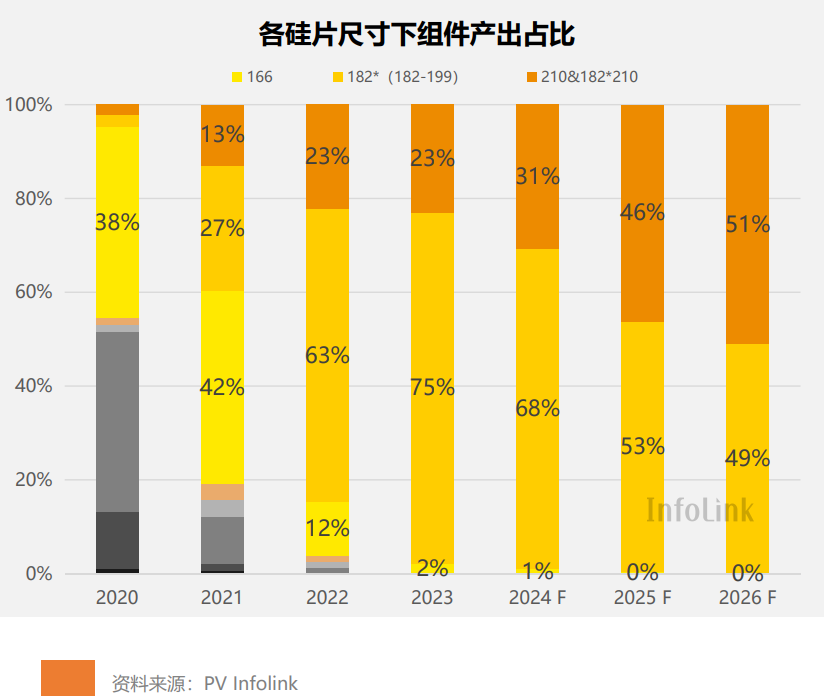

Infolink预计,2024年矩形硅片产品占比将持续提高,全年占所有产品类型出货30%。

光伏圈普遍预计2024年2季度、3季度矩形硅片将会快速提升,2014年4季度,182方片将会加速退出市场。

04

拥抱大尺寸,谁更义无反顾

旧王跌倒,新王吃饱!

光伏行业洗牌的机会来了,其他企业弯道超车的机会也来了。当隆基还在淘汰182产能、拥抱210R上迟疑之时,各家光伏同行们却已迅速行动。

“隆晶晶”中的另外两家晶澳确定182*199矩形硅片,利用对称及非对称切割,实现了“1种硅片尺寸,5种组件产品(尺寸)”,其中包括且兼容行业常规标准的2278*1134版型,也就是说,能生产出来当下最流行的210R-66版型。

晶科能源并未在尺寸上进行大规模宣传,但是现在也在发力210系列、700W+的光伏组件。据了解,晶科能源仅仅在210R的布局就超过17.5GW。

另外,原本就属于210阵营的天合光能、阿特斯、通威股份等,在选用大尺寸硅片上更是毫无负担。这几家企业,要么原本拉晶产能本来就少,要么就是根本没有182硅棒产能。

其中,通威股份在接受赶碳号采访时明确2024年,公司会把210R-66、210N-66高功率组件作为主打产品进行推广。这是通威组件的市场策略。

在大举进军组件一年后,通威股份就冲进全球出货量前五。现在选择大尺寸、高功率组件,这是因为通威明显尝到了甜头

(1) 组件功率的提升,自然降低了运输成本以及项目BOS成本,提高土地利用率。因此高功率组件也会得到应用端,特别是大型地面电站以及工商业业主的欢迎。

当然,大型地面电站更欢迎210N-66、700W+的组件。因为大版型的组件在降低项目BOS成本、提高土地利用率方面的作用更明显。

(2) 一体化生产中,选择大尺寸硅片,还可以降低组件的生产成本,改进经营业绩。这也就是一体化企业的优势之一。

通威股份在高功率组件上的选择,对行业有很强的示范作用。因为通威一直是擅长把握趋势的企业2022年率先意识到行业一体化趋势对自己的影响 ,大举下场干组件;也率先意识到组件价格下跌,提前参与集采招标。

各家企业顺应趋势,选择210R、210版型,只是走上一条正确的路。若要决胜于光伏市场,要做的其实还有很多。

就拿通威来说,今年若想在组件出货量上取得更好的成绩,还要充分发挥自身的独特优势用自己的硅料、自家的电池,充分发挥一体化特长。

通威股份2022年进军组件的重要原因,就是为自己市场占有率第一的电池找一个出口。现在通威的组件产品100%采用自家的电池。

在n型时代,通威后发而先至,其TOPCon量产电池(命名为TNC)效率已经做到26.7%!在2024年,通威电池的n型占比将达70%。另外,公司四十多年的成功历史,对于一个组件品牌来说,就是最好的背书。

尾 声

整个商业的历史、一个行业的发展,和自然进化的规律往往类似,优胜劣汰。

放眼2024,在电池羰,N型TOPCon技术已成为无法撼动的顶流,在硅片和组件端,大尺寸硅片、高功率组件也已成为行业主流。谁在高功率组件上态度更明确,执行更彻底,谁就拥有更光明的未来。

编审及统稿侦碳

欢迎转评赞!转载请联系后台授权

原文标题:大尺寸,如何成为光伏淘汰赛的大杀器?

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

2024世界江南体育在线直播观看 暨储能产业博览会8月羊城领先聚能2024-08-16