PVB中间膜企业IPO,实控人堂侄长期赊账

来源:江南娱乐-意甲尤文图斯亚

时间:2023-09-16 17:20:34

热度:

PVB中间膜企业IPO,实控人堂侄长期赊账文/乐居财经 程孟瑶距离上一次递表失败4年后,浙江德斯泰新材料股份有限公司(简称“德斯泰”)再一次敲响了科创板的大

文/乐居财经 程孟瑶

距离上一次递表失败4年后,浙江德斯泰新材料股份有限公司(简称“德斯泰”)再一次敲响了科创板的大门。

相较上一次只有PVB中间膜业务,德斯泰在2020年新增了光伏组件业务,虽然该业务的迅速增长带来了整体营业规模的扩大,但超低的毛利率导致德斯泰综合毛利率几乎遭腰斩。

此外,2019年IPO募资3.25亿元用于扩产失败后,德斯泰的长期借款在报告期内迅速攀升,从没有长期借款到2020年末长期借款951.12万元,2022年末来到9930.93万元,三年内扩大了10倍。

长期以来的赊销经营也增加了资金周转压力,德斯泰的短期借款在2022年加倍。好在德斯泰已经注意到了问题,逐年减少经销模式的收入占比,但一家名为重庆朗登的经销商却一直输出稳定。

重庆朗登实际是德斯泰实控人叶卫民堂侄子控制的公司,虽然德斯泰解释了合作的公允性和必要性,但需要更多交易细节来补充说明合理性。德斯泰的关联交易或被交易所关注。

报告期内,德斯泰的资产负债率连涨12个百分点,加上经营现金流转正为负,德斯泰面临着不小的资金流压力,而缓解办法是扩产提升收入。

本次IPO,德斯泰拟募资4亿元用于“年产4万吨PVB功能膜项目”。2020年-2022年,德斯泰生产了1.95万吨、2.68万吨、3.55万吨的PVB中间膜;产能利用率98.95%、101.64%、93.46%,业务收入为4.30亿、6.65亿、8.84亿。PVB双玻光伏组件产能利用率相对不足,分别为10.82%、34.87%、53.75%。

乐居财经《预审IPO》注意到,万胜智能(300882.SZ)董事长邬永强或许才是德斯泰最早的创始人。在万胜智能任营销负责人时,邬永强创办了高盛电子,高盛电子后来被卖给了浙江银象,浙江银象后来又将高盛电子全部股权卖给了德斯泰。浙江银象一度成为德斯泰的股东,但后来退出。

一、原股东浙江银象曲线入股

万胜智能邬永强浮出

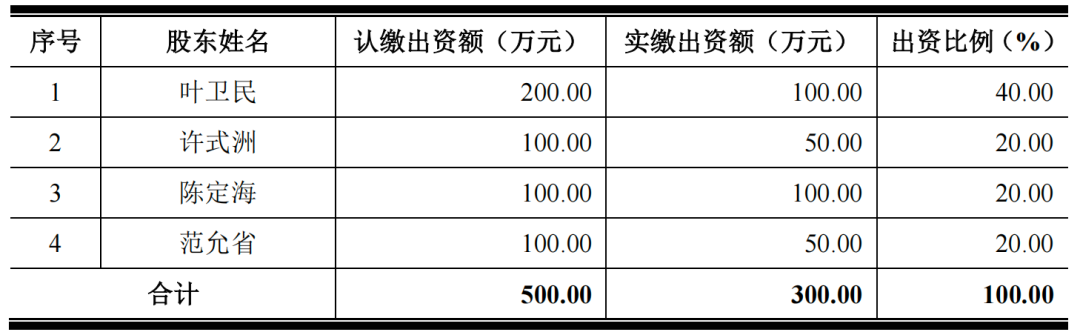

2006年1月,叶卫民、许式洲、陈定海、范允省四人以现金出资的方式设立德斯泰有限,持股比例分别为40%、20%、20%、20%,但当时实际只有陈定海足额缴纳100万元注册资本,其余三人实缴出资额均只有认缴出资额的一半,直到2006年11月才全部补齐。

招股书称,2009年1月,范允省将其持有的德斯泰有限100万元出资以900万元的价格转让给叶卫民后退出,叶卫民受让范允省的100万元出资中,代许式洲和陈定海分别持有13万元。

退出德斯泰有限之后,2009年3月,范允省成为浙江信威塑胶有限公司(简称“信威塑胶”)的大股东,目前持股比例28.5%。

几乎是范允省退出的同时,另一家与叶卫民有过交集的公司迅速接盘,成为德斯泰有限的隐形股东。这家公司的出现,先是让范允省的身份看起来像股权代持人,又让万胜智能(300882.SZ)董事长邬永强浮出。

2009年1月,通过受让叶为民手中的德斯泰有限87万元出资,对应17.4%股权,浙江银象成为德斯泰有限的股东,这部分股权中包括叶卫民代许式洲和陈定海持有的26万元出资。转让完成后,浙江银象的股权由叶卫民代持,未办理工商变更,叶卫民与许式洲和陈定海的代持关系解除。

但实际上这笔交易未发生现金支付,而是全部以股权支付。不过在本次的招股书中,德斯泰隐去了这次交易,高盛电子在招股书中都未提及。

2009年1月,浙江银象与德斯泰有限约定,将其全资子公司高盛电子100%的股权以1610万元全部转让给德斯泰有限,叶卫民、许式洲、陈定海分别以德斯泰有限12.2%、2.6%、2.6%,合计17.4%的股权作价900万元代为支付,这又刚好与范允省退出时约定的股权转让价一致。

余款710万元由德斯泰有限于高盛电子土地解除抵押之月起每月向浙江银象支付,直至结清。2009年5月,叶卫民接替沈颜新的位置,成为高盛电子法人。2014年2月,被德斯泰有限吸收合并后,高盛电子完成注销。

梳理到这里,不难发现,本次上市的主体德斯泰,实际就是高盛电子换壳而来。浙江银象此前是高盛电子股东,后来通过股权支付成为德斯泰股东,又因为司法拍卖退出。

高盛电子成立于2003年,是一家独资经营(港资)企业,成立时的法人为邬永强。其履历显示,高盛电子成立时,他已经是万胜有限的董事、副总经理;1997年7月-2000年8月,邬永强曾担任万胜有限监事、营销负责人,目前是万胜智能(300882.SZ)董事长、总经理。万胜智能主要从事智能电表业务,中国电网和南方电网都是其大客户。

9月11日,万胜智能1.47亿股限售股解禁上市,占总股本71.82%,市值30.05亿元。

值得注意的是,范允省退出的100万元出资,对应20%股权,用于支付的12.2%、2.6%、2.6%股权分别对应61万元出资、13万元出资、13万元出资,合计87万元出资,还有23万元出资对应股权到了叶卫民手中。

或许是为了平衡股东之间的权益,1个月后,所有股东对德斯泰有限增资650万元,浙江银象的113.10万元由叶卫民代增资。增资完成后,许式洲和陈定海的股权从20%下降至17.4%,叶卫民持股增加至47.80%,浙江银象持股不变17.40%。

2010年,8月16日、9月7日、9月21日,经过三次增资,叶卫民代浙江银象持有的德斯泰有限股权比例被稀释至9.821%,计200.10万元出资。

浙江银象成立于2002年,是一家生产食品添加剂的公司,因受到行政处罚2013年被吊销营业执照。浙江银象注销时,公司负责人为沈颜新。

浙江银象注销后,浙江银象持有的德斯泰有限9.821%股权在2016年被司法拍卖,评估价2205.76万元,起拍价1880万元,成交价2230万元,股权所有者为杭州逸帆。目前,杭州逸帆持有德斯泰7.9%的股份。

2010年9月21日完成增资后至2015年10月26日,德斯泰有限注册资本及股权结构未再发生变化。2016年11月,德斯泰有限整体变更为股份有限公司,并在2019年首次递表创业板,因终止审查止步。

二、低毛利率业务快速增长

近七成收入来自前五大客户

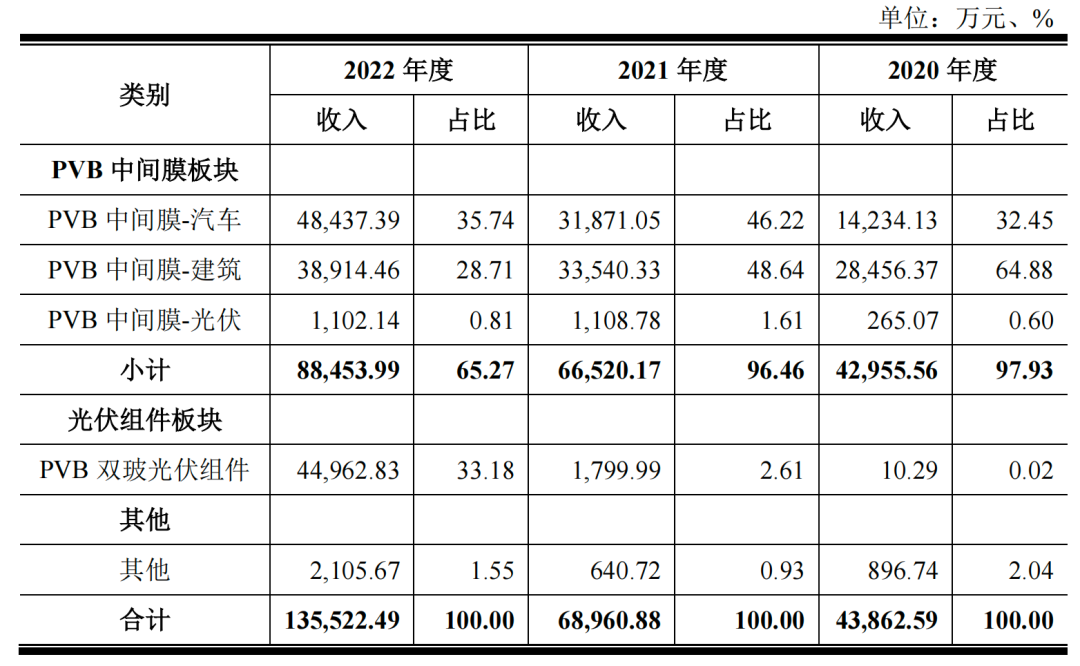

二次递表,德斯泰最大的一个变化就是业务中增加了光伏组件业务,此前,德斯泰一直致力于PVB中间膜的研发、生产和销售,产品结构非常单一。2020年开始德斯泰向产业链下游延伸,开始从事PVB双玻光伏组件的研发、生产和销售,目前,其下游客户主要属于汽车行业、建筑行业以及光伏行业。

2020年-2022年,德斯泰营业收入分别为4.43亿元、7.01亿元、13.66亿元,其中主营业务收入分别为4.39亿元、6.90亿元、13.55亿元;增长较为稳定。净利润分别为5957.2万元、5812.46万元、9431.66万元。

德斯泰主营业务产品包括 PVB中间膜、PVB双玻光伏组件,2021年开始,PVB双玻光伏组件业务快速增长,业绩占比迅速扩大但由于该产品毛利率较低,影响了德斯泰主营业务毛利率,进而导致德斯泰综合在报告期内3连降。

报告期内公司综合毛利率分别为31.08%、22.19%、18.23%,与其主营业务31.37%、22.36%、18.33%的毛利率水平基本一致。德斯泰表示,若未来低毛利率类产品销售收入占比进一步提升,综合毛利率水平可能面临进一步下降风险。

除了受产品类型影响,德斯泰的毛利率变动也跟销售地区有关,其外销毛利率要远高于内销。2020年-2022年,德斯泰内销毛利率分别为29.57%,21.44%、16.59%,逐年下降。除了原料采购价格呈整体上升趋势外,PVB双玻光伏组件大量内销拉低了内销整体毛利率。相较之下,议价能力更强的外销业务,毛利率分别为 40.16%,28.39%、34.10%,2022毛利率水平已经是内销毛利率的两倍。

此外,从销售模式上看,受以直销模式合作为主的PVB双玻光伏组件销售占比不断提升的影响,其直销模式的毛利率从2020年的33.81%下降至2022年的17.85%。经销模式下毛利率则相对稳定,报告期内分别为22.96%、23.88%、23.04%。但近几年,经销商客户已经不是德斯泰的主要客户。

德斯泰的销售模式分为直销和经销模式,报告期内直销收入占主营业务收入的比例分别为77.55%、83.02%、90.67%,呈逐年上升的趋势。2020年其前五大客户中还有3家经销商,2022年其前五大客户已经均为直销客户,贡献了68.43%的主营业务业绩,客户集中度提高。其客户包括福耀玻璃、中州建设、华能国际、信义玻璃、耀皮玻璃。

三、关联交易细节不明

堂侄子长期赊账

德斯泰2020年前五大客户中,经销商客户重庆朗登和山东利泰实际为德斯泰关联公司,山东利泰曾用名为山东德斯泰塑胶有限公司,不过招股书中德斯泰只披露了与重庆朗登的关联关系。

招股书显示,报告期内德斯泰重大经常性关联销售金额占各期营业收入的比例分别为4.14%、2.48%、1.11%,占比较低,且呈逐年下降趋势。而乐居财经《预审IPO》注意到,这些关联销售均指向重庆朗登,2020年重庆朗登还是德斯泰第四大客户。不过,重庆朗登似乎一直在赊账。

重庆朗登成立于2012年,是叶卫民堂兄弟之子叶晓威持股97.50%并担任执行董事兼经理的企业。德斯泰表示,双方合作主要是看中重庆朗登的资金实力以及在西南地区的客户资源。天眼查信息显示,重庆朗登注册资本500万元,实缴资本50万元,参保人数为8人,所属行业为批发业。

报告期内,双方发生关联交易金额分别为1816.51万元、1741.54万元、1515.77万元,对应期末应收账款分别为1737.51万元、1560.41万元、1573.07万元。2022年末,应收账款金额已经是当期销售金额的1.04倍,换言之,产品卖出去了,不但一分钱没入账,还颇有倒贴的意味。

在交易价格方面,重庆朗登向德斯泰采购PVB中间膜的均价分别为1.84万元/吨、2.32万元/吨、2.53万元/吨,同期第三方客户采购价格1.97万元/吨、2.51万元/吨、2.68万元/吨。德斯泰表示,均价差异主要由销售产品的细分种类不同所致。

但这一解释还需要更多交易细节来补充说明合理性。因为2021年和2022年,重庆朗登的采购价均低于单项产品采购价。

德斯泰还从关联方江西明德采购增塑剂。江西明德是德斯泰间接股东叶万林和子公司怀集怀德前股东黄伟刚于2017年成立的公司,德斯泰于2019年与江西明德建立合作。

此前德斯泰一直从黄伟刚成立东阳翡朗特采购增塑剂,江西明德成立后,东阳翡朗特逐渐停产,业务全面转移至江西明德。

报告期内,德斯泰向江西明德采购额分别为2371.06万元、4594.18万元、4970.98万元,占各期营业成本的7.77%、8.42%、4.45%。采购均价分别为1.23 万元/吨、1.99万元/吨、1.62万元/吨,2020年和2021年采购价略高于向三方供应商。

2020年-2022年,江西明德分别为德斯泰第三、第五、第五大供应商,占采购总额比例9.04%、7.52%、4.69%。应付账款和应付票据合计分别672.38万元、1568.17万元、1145.86万元。

四、赊账经营带来周转压力

长期借款增加10倍

由于业绩快速增长,需要的运资金及资本性投入不断增大,报告期各期末德斯泰的负债总额快速增长,分别为3.02亿元、4.79亿元、8.06亿元,负债率分别为39.96%、43.11%、52.60%,逐年走高。其中流动负债占负债总额的比例分别为94.64%、96.20%、85.18%。银行借款、应付账款、应付票据规模都在不断增大。

银行借款是德斯泰重要的融资渠道。报告期各期末,德斯泰短期借款余额分别为1.12亿元、1.49亿元、3.00亿元,2022年同比增加一倍,占负债总额的比例分别为37.14%、31.16%、37.20%。作为参考,2016年-2018年末德斯泰短期借款分别为2200万元、4128万元、1800万元。

造成短期借款迅速增加,或许与德斯泰长期赊账经营的模式有关。2016年-2018年,德斯泰的应收款项1.46亿元、1.63亿元、1.61亿元,同期营业收入2.37亿元、3.17亿元、3.45亿元,营业收入中一半账款未收回。同期应付款项5150.56万元、6743.03万元、6394.20万元,德斯泰选择通过短期借款缓解周转压力。

但显然靠短期借款已经无法满足周转需求,德斯泰还借了大量长期借款来支持项目建设。乐居财经《预审IPO》注意到,在上一次的招股书中,德斯泰没有长期借款。随着2019年拟IPO募资3.25亿元用于项目建设失败,德斯泰的长期借款迅速增加。2020年德斯泰长期借款951.12万元,2022年末来到9930.93万元,扩大了10倍。

此外,德斯泰还在将下游客户带来的资金压力转移给了上游供应商。

随着采购规模的增长,德斯泰应付票据余额有所增长。报告期各期末,应付票据余额分别为6953.50万元、1.51亿元、1.30亿元,占负债总额的比例分别为23.00%、31.45%、16.17%。同步增长的还有应付账款,各期余额分别为7245.71 万元、1.26亿元、1.54亿元,占负债总额的比例分别为23.96%、26.21%、19.07%。报告期各期末,德斯泰应收账款账面净值分别为1.36亿元、1.64亿元、2.93亿元。应付款项与应收款项在2022年基本持平。

2020年-2022年,德斯泰经营活动产生的现金流量净额分别为8594.13万元、-2114.76万元、-6444.72万元,呈整体下滑趋势。

此外,各期末德斯泰一年内到期的非流动负债分别为50.06万元、219.05万元、7874.81万元;短期借款余额分别为1.12亿元、1.49亿元、3.00亿元;货币资金7462.93万元、1.02亿元、8657.95万元。手中现金难以覆盖短债。

截至招股说明书签署日,叶卫民直接持有德斯泰28.96%的股权,为控股股东;其妻齐玲锦、其子叶新棵共同通过天台洪都间接控制6.52%股份、通过天台永盛间接控制2.04%股份;叶新棵通过天台德盛间接控制发行人2.84%股份;一家三口通过持股及签署一致行动人协议合计控制40.35%股份。

2022年叶卫民薪酬192万元,其子叶新棵77.84万元。父子一起拿走270万年薪。

附德斯泰上市发行有关中介机构

保荐人安信证券股份有限公司

主承销商安信证券股份有限公司

发行人律师上海市锦天城律师事务所

审计机构中汇会计师事务所(特殊普通合伙)

评估机构坤元资产评估有限公司

原文标题:PVB中间膜企业IPO,实控人堂侄长期赊账

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

德蓝股份因污水排放被石河子环保局罚款60万元2024-08-16

-

无锡市前洲无缝钢管超标排放被罚10万元2024-08-16