募资100亿,借款3亿,天合光能陷入负债怪圈

来源:江南娱乐-意甲尤文图斯亚

时间:2023-08-14 15:13:47

热度:

募资100亿,借款3亿,天合光能陷入负债怪圈正入万山圈子里,一山放过一山拦。作为光伏圈颇有名气的企业,天合光能近来风光无限。但这风光中,一提到跟“钱”有关的

正入万山圈子里,一山放过一山拦。

作为光伏圈颇有名气的企业,天合光能近来风光无限。但这风光中,一提到跟“钱”有关的问题,天合光能似乎总显得底气不足。

抵押借钱、大手笔回购、净利向好、股市重挫、募资发展……天合光能传出的消息有好有坏,但市场总在关注“缺钱”,让天合光能如鲠在喉。

01

一山负债

天合光能在前进,这一点是毋庸置疑的。

天合光能是一家老牌光伏企业,创建于1997年,历经光伏三代兴衰,在泥泞中摸爬滚打,打下了现在的江山。早在2014年,天合光能的组件出货量就做到了全球第一,到目前为止也依然是全球前三的位置。

单看这份业绩,也可以看出天合光能是集运气和能力于一体的公司。这发展中多多少少总会有一些坎坷,而“负债”是天合光能企业生涯中难以逃脱的魔咒。

2017年,上榜2017中国企业500强时,天合光能总裁高纪凡欠款45.69亿元。2017年至2022年,高纪凡刚刚还清巨额借款,在此期间,天合光能的毛利率止跌。2023年第一季度,天合光能结束了一直下跌的毛利率,达到17%。

没想到2023年才过一半,新一轮的借债又开始了,这次天合光能进行了两轮抵押借债。与之对应的是负债率重回70%。

7月初,天合光能还抛出了另一份抵押公告,抵押物金额2700万欧元,债务履行期为今年6月28日至2023年12月23日。

7月31日,天合光能在中登网新增一条动产抵押消息,抵押物金额约为1200万欧元,债务履行期限自2023年7月24日至2024年1月3日。

前后两次借债3900万欧元(折合人民币3.08亿元),金额很大,但遇到天合光能“消费”的能力,杯水车薪。

天合光能的现金流也极其不稳定。虽然按年度来看,整体现金流在逐年上涨,但是每年的一季度,天合光能的现金流都会陷入负数。这种情况已持续三年。

现金流代表了一家公司抗风险能力。现金流越好,企业抗风险能力越强,有了足够的现金流,企业可储备足够运营资金,当风险来临时,有足够的资金应对风险。天合光能这种“坐山吃山”的打法,增加了企业的风险性。

02

千种投资

今年以来,天合光能延续以往接大单的速度,并且在毛利率好转的情况下,更胜往昔。

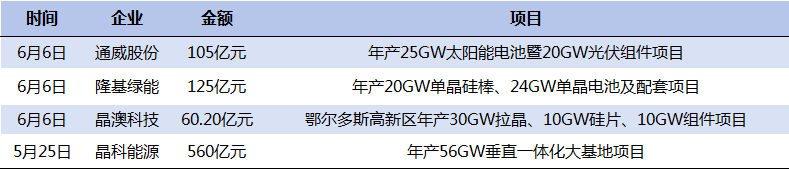

7月11日晚间,天合光能发布公告,与什邡市政府签订项目投资协议,计划在当地投建年产13GW单晶拉棒及配套项目生产基地,项目总投资约53亿元,其中天合光能出资约43亿元。

5月29日,天合光能公告称,拟在四川什邡经济开发区投资建设年产25 GW单晶拉棒及配套项目。项目总投资约107亿元,其中天合光能出资约87亿元,什邡国有公司出资约20亿元。

4月18日,天合光能公告称,拟在淮安经济技术开发区投资建设年产10GW新一代高效电池项目及相关配套辅助设施,项目总投资约50亿元。

2月26日,天合光能公告,公司拟在盐城经济开发区投资建设高效光伏组件项目,主要进行高效光伏组件及光伏衍生产品的研发、生产和销售等,年产能达10GW,项目总投资约25亿元。

除了大手笔扩产,天合光能在储能上投入也很多。今年5月,天合光能新一代光储电站系统全球发布,210N+跟踪+储能“三维一体”引领光伏New时代。近期,天合光能又公布109亿元的巨额定增计划,拟用于新增太阳能电池、光伏组件产能和补充流动资金等。

仅半年的时间,天合光能已经消费205亿元,加上募集金额,有314亿元之多。这一数字远超其半年报净利润。天合光能预计上半年实现归母净利润为33.28亿元到37.52亿元,同比增加162.14%到195.61%。

业绩高光的天合光能的扩产之路难,找钱之路更难。

03

万般疯狂

天合光能的负债速度和消费速度引人侧目。其疯狂之后,却是股市的一跌到底和光伏市场的产能过剩。

2023年开年至今,天合光能股市下跌42.46%,市值蒸发640亿元。

也是因为股市一挫到底,天合光能开启股市回购计划,希冀稳住股价。8月2日,天合光能发布公告称,截至2023年7月31日,公司通过上海证券交易所交易系统以集中竞价交易方式回购公司股份约422万股,占公司总股本约21.74亿股的比例为0.19%,回购成交的最高价为38.12元/股,最低价为36.47元/股,支付的资金总额为人民币约1.58亿元。

但显然,市场并没有因此好转。天合光能业绩开挂、精神鼓励的方式并没有刺激市场,截至发稿,天合光能股市累计下降4.01%。市场的反应更为直接,半年报之后,8月1日,天合光能被沪股通减持125.82万股,已连续10日被沪股通减持,共计958.96万股,最新持股量为8347.22万股,占公司A股总股本的3.84%。

除此之外大股东的减持也成为天合光能的一记重锤。有消息称,天合光能重要股东拟 “清仓式”减持。而天合光能十大流通股东中,兴银成长资本管理有限公司(以下简称兴银)已连续三季度减持,十大股东中,也属兴银减持最多,今年以来减持0.94%。但兴银“清仓式”减持的概率不大,目前,其持股占比10.73%。若消息属实,更大概率在持股较低的股东。

成熟期的光伏市场本身就像一个大蒸笼。头部企业疯狂扩产,占有市场,害怕被后来者超越,而扩产背后却是产能过剩的事实。

隆基绿能创始人、总裁李振国预测,今后两三年会有超过一半的企业被淘汰出局,“(产能过剩)可能是下个月,可能是下个季度,也可能是下半年。甚至当然也有可能是到明年才会发生,但越发生得晚,可能下一轮过剩的程度就会越强。”

企业如果不扩产就可能被超越,一旦放慢节奏,在市场上的排名和竞争力就会有所变动。这种无奈背后,才是像天合光能这样的头部企业不断亏空的根源。但这好像无解,越是怕失去,越容易疯狂,光伏行业已入囚徒困境。

原文标题:募资100亿,借款3亿,天合光能陷入负债怪圈

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16