业绩又爆了,董秘狂怼投资者,急速崛起的储能新贵

来源:江南娱乐-意甲尤文图斯亚

时间:2023-07-21 14:13:50

热度:

业绩又爆了,董秘狂怼投资者,急速崛起的储能新贵这是新能源大爆炸的第696篇原创文章。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。最近企业陆陆

这是新能源大爆炸的第696篇原创文章。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

最近企业陆陆续续公布了2023年的中报业绩预告,储能板块的表现总体不错,公布业绩预告的基本都继续保持了不错的增长态势,就比如科士达。

01科士达2023年中报业绩预告简析

2023年上半年实现归母净利4.5- 5.5亿元,同比增长106.47%-152.35%,实现扣非归母净利4.4-5.4亿元,同比增长121.40%-171.72%。

也就是Q2 净利润为2.16-3.16亿元,同比增长32%-93%,扣非净利润为2.15-3.15亿,同比增长39%-103% 。取中值的话,Q2 净利润和扣非净利润分别增长14%、18% 。

虽然同比和环比增速,尤其是环比增速,看起来没有很惊艳的样子,但别忘了科士达从去年开始业绩已经快速增长了,今年一季度的增长更是炸裂,在如此高的基数之下,还能保持增长已经是相当不错了。

储能上半年普遍是淡季,按照中报的业绩预告,今年全年实现券商普遍预期的10.88亿净利润完全没有压力,甚至大概率会超过此前券商最高12.58亿的净利润预测。

科士达当下最主要的增长动力还是来自储能,上半年整体营收应该在30亿左右,其中储能大约14亿,同比增长600%左右,继续保持快速增长,Q2的储能应该在7亿左右,同比增长500%以上。此外,光伏和充电桩也继续保持较高的增幅,大约在40%到50%之间,数据中心业务则表现平稳。

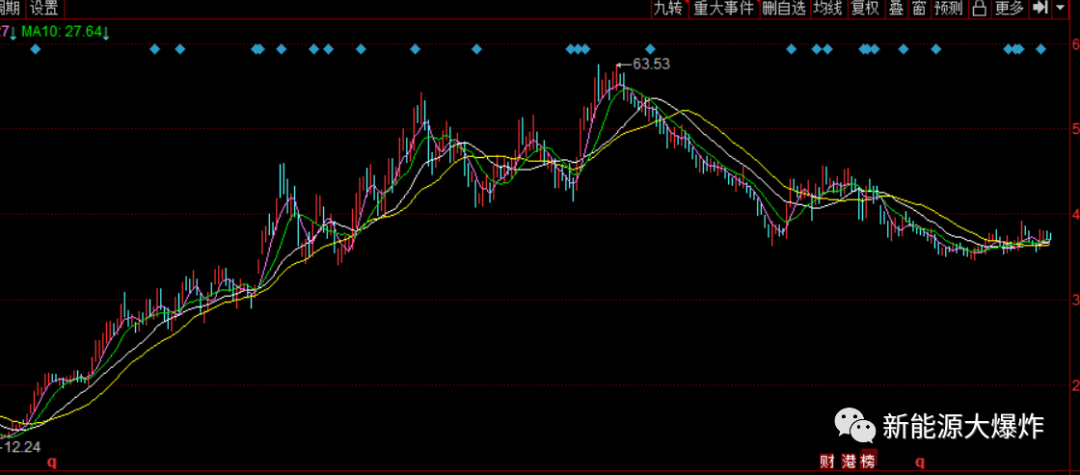

全年按12亿净利润算,23年公司的PE也就不到20倍,但从走势而言,它依然比较低迷,甚至中报业绩预告出来也没有多少表示,为什么呢?

02市场对科士达的顾虑

原因比较多,首先跟今年市场风格有关,毕竟都知道,上半年新能源就是AI的血包,什么时候开心了就来抽一管,板块如此,科士达也很难独善其身。

另外,市场对科士达后续的增长也有一些顾虑。

今年上半年科士达的业绩高速增长,主要是因为执行了去年底跟SolarEdge签的14亿大订单,但今年上半年,公司都没有公告更多的订单消息,可能跟今年欧洲市场储能有一定库存合作伙伴没有卖完有关。另外,随着越来越多的企业进入储能市场,竞争压力无可避免会加大,能否继续保持快速增长存在不确定性。

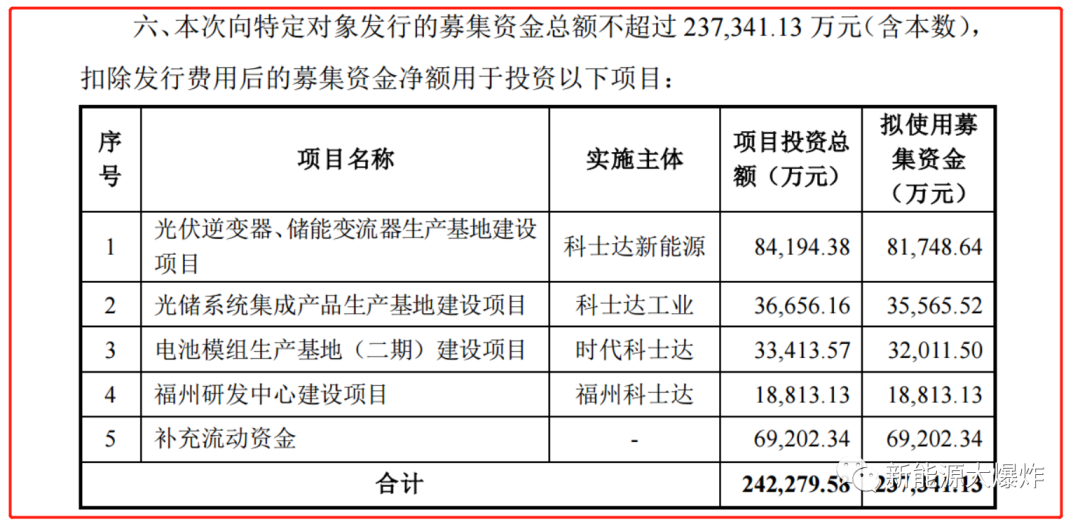

此外,也跟公司此前公布的定增有关。7月1日科士达发布定增公告,拟向不超过35名特定对象非公开发行股票数量不超过8804.6万股,募集资金总额不超过23.73亿元,分别投入到光伏逆变器、储能变流器生产基地建设等四大实体项目及补充流动资金。

定增公告一出来,本就对科士达低迷的股价感到不满的投资者,认为公司搞低位增发是割韭菜,当前低迷的走势也是为了增发打压股价……

03如何看待科士达的定增?

关于这点,新能源大爆炸倒是比较认同科士达的董秘在回复投资者提问时说的一段话。

有投资者在互动易上向科士达提问“公司的一系列做法非常令投资者心寒,比如高位减持、低位增发、分红少的可怜,请问还有投资者权益维护吗?”

董秘回应“您好!我认为您对公司太挑剔了,上市十三年大股东就减持很少比例的股票,上市十三年每年分红,累计分红已经超过11亿元,上市十三年还没融过资,上市十三年净利润比刚上市利润增长8倍,您还能找到几家上市公司和科士达一样,请及时告知我们学习一下,谢谢!”

不得不说,董秘的这个回复还是非常硬气的,不过也难怪人家硬气,说的确实都是事实。营收和净利润确实都是大幅度增长的;在这次定增之前,公司累计分红超过11亿,分红融资比达到121.56%,股息率也是电气行业里的第一;大股东的减持次数也是极少,反倒是回购了几次。

所以拿定增来说上市公司,确实不合理,关键是科士达的这个定增是否有需要?

按照定增公告,定增的第一大项目是规划在深圳市光明区新建光伏逆变器、储能变流器生产基地项目。从实际情况看,还是非常有必要的。

这两年,公司的光储业务打开了局面,产销率一直就处于比较高的水平,2022年集中式逆变器产品产销率更是超过100%,虽然公司一直在提高生产效率,但生产仍处于饱和甚至超负荷运行状态,厂区的空间利用率已经达到了极限。

如果不能及时扩大生产规模,不仅产量会受影响,甚至产品质量都有可能受影响,最终将影响到公司的行业市场地位。

在行业大爆发的当下,谁的产能更大,谁就先掌握优势,更何况在科士达光储业务已经打开局面的情况下,为了缓解当前的产能压力也好,为了未来提前布局也好,现在提前扩大产能都是有必要的。

事实上,要不是几年前,科士达和宁德时代合作提前布局了储能市场,科士达也不可能受益于过去这一波储能大爆发,预则立不预则废,企业的经营必须为未来谋篇布局。

与其吐槽人家定增扩建产能的问题,不如多关注一下公司在订单方面的更新进展,但也不用过分担心,相比板块里的很多公司,至少科士达已经处于比较领先的地位了,公司也在加大销售市场的拓展。

当然了,很多投资者的吐槽,归根到底还是因为二级市场走势不行,走的弱就是原罪呀,相比那些想尽办法维护股价的公司,leo更相信那些不管二级市场走势好坏,坚定按照企业的经营战略推进工作,该干嘛干嘛,不用过分担忧股价走势的那些公司,这些往往才是做实事的企业。

原文标题:业绩又爆了,董秘狂怼投资者,急速崛起的储能新贵

-

2016年江南网页版登录入口官网下载 补贴标准公布 2.5万起2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

锚定下沉市场,首推经纪人协作,汇通达如何卡位新能源下沉赛道?2024-08-16