逆变器爆发式扩产,古瑞瓦特狂奔IPO“老三”位置未稳

来源:江南娱乐-意甲尤文图斯亚

时间:2023-04-17 19:30:54

热度:

逆变器爆发式扩产,古瑞瓦特狂奔IPO“老三”位置未稳作者苏杭出品洞察IPO2022年6月24日,Growatt Technology Co., Ltd(以下简称“古瑞瓦

作者苏杭

出品洞察IPO

2022年6月24日,Growatt Technology Co., Ltd(以下简称“古瑞瓦特”)曾向港交所递交主板上市招股书,随后于11月21日接受港交所聆讯,不过最后并未等来其成功上市的消息。

近日,古瑞瓦特再次向港交所递交招股书。

收入、净利润一年翻一倍的同时,存货、应收账款也居高不下,“不擅长”国内招标的古瑞瓦特能否坐稳行业第三?

去年收入翻倍

古瑞瓦特主要设计、研发、制造光伏逆变器以及储能系统等,并主要销售给全球家庭及工商业终端用户。

逆变器处于光伏系统产业链的下游,主要作用是将光伏组件产生的直流电(DC)转换为交流电(AC),是光伏系统重要的组成部分。

近几年光伏产业狂奔,2021年,全球光伏逆变器市场规模从2017年的76亿美元增长至122亿美元。

中国作为世界光伏产业集中地之一,2021年出货量占到全球总出货量的31.1%,而EMEA(欧洲、中东及非洲)、美洲及亚太地区(不包括中国)分别占约23.9%、23.8%及21.2%。

作为较早实现海外布局的逆变器企业,这也是古瑞瓦特狂奔的几年。

2020年-2022年(以下简称“报告期内”),古瑞瓦特分别实现营业收入18.93亿元、31.94亿元、70.93亿元,2021年、2022年的收入增幅分别达到68.73%、122.04%。

同期,其净利润分别为3.66亿元、5.73亿元、12.13亿元,净利率分别为19.3%、17.9%、17.1%。

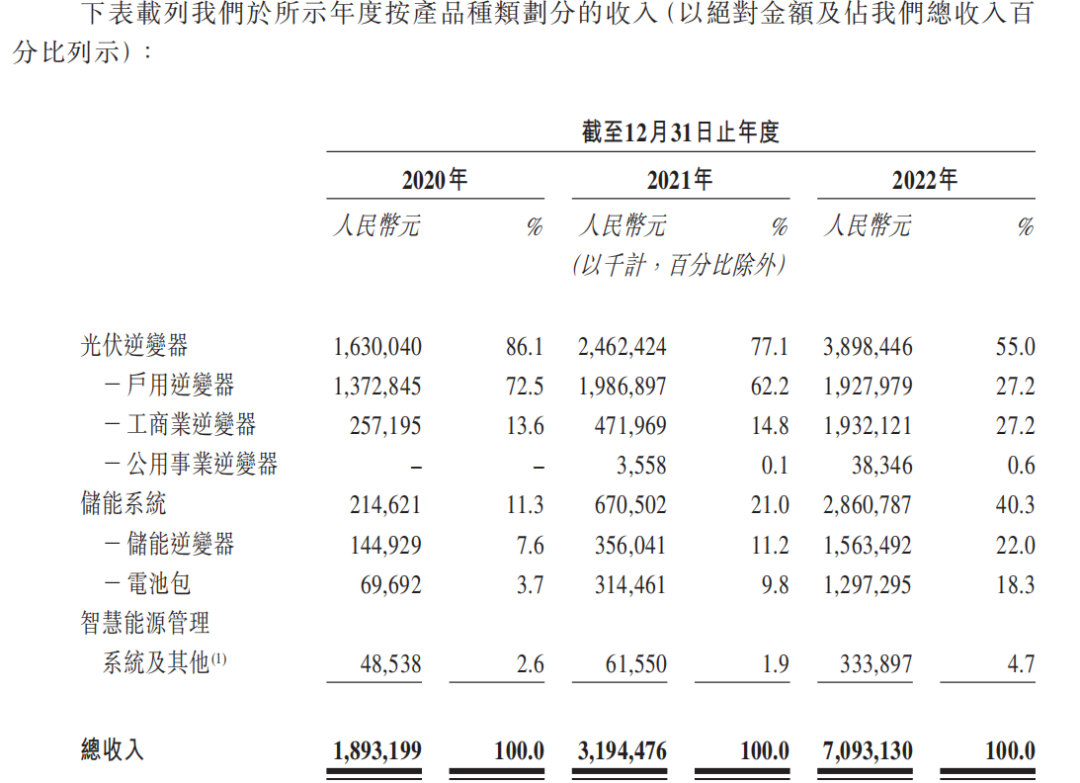

除了光伏逆变器外,古瑞瓦特的产品还包括储能逆变器、充电桩等。报告期内光伏逆变器的收入分别为16.3亿元、24.62亿元、38.98亿元,占比分别为86.1%、77.1%、55%,储能系统的收入占比则从11.3%逐渐提升至40.3%。

图片来源古瑞瓦特招股书

“老三”地位不稳

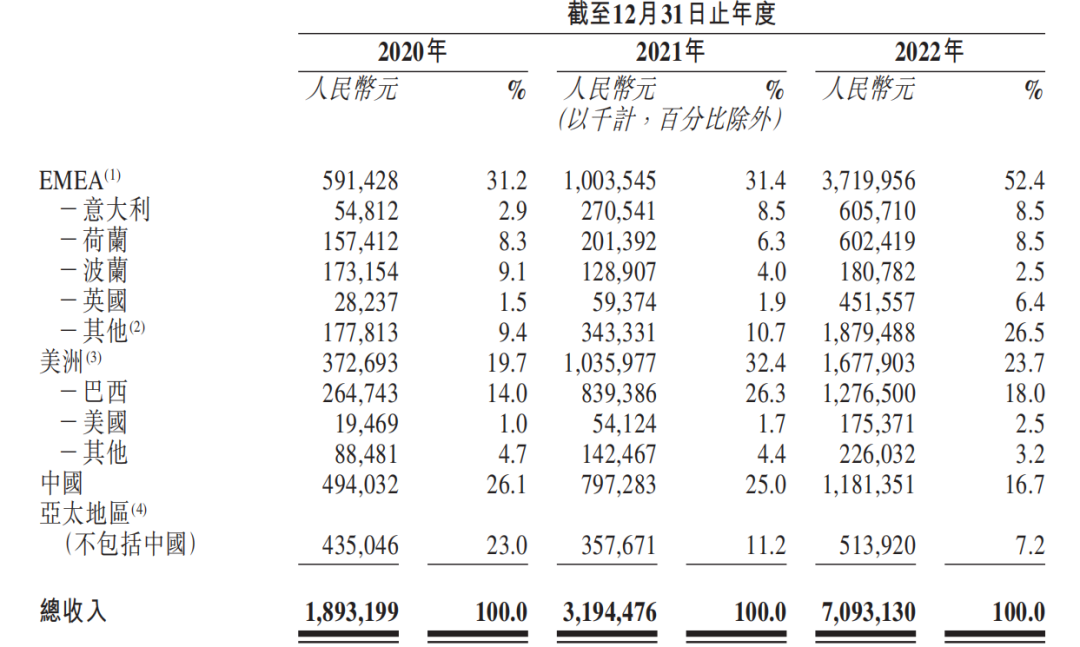

古瑞瓦特的产品大部分销往欧洲、美洲等地,其收入中来自国内的各期分别仅为4.94亿元、7.97亿元、11.81亿元,占比仅26.1%、25%、16.7%。

图片来源古瑞瓦特招股书

由于受国际地缘冲突及极端天气等原因造成的欧洲能源危机,以及拉美、非洲等地供电系统不稳定、电价昂贵等问题的影响,光伏发电,尤其是户用光伏在上述地区的需求高于国内。

对于主攻户用光伏逆变器的古瑞瓦特来说,优先布局海外在情理之中,不过由于出口数据难以为国内市场所知,也招致了不少质疑。

《洞察IPO》在《首航新能IPO销售数据陷造假风波,抱住宁德时代“大腿”就可以轻研发?》中,曾提到过首航新能的逆变器出口数据被《赶碳号科技》质疑,而彼时同被质疑的还有古瑞瓦特。

《赶碳号科技》认为,按照其掌握的海关数据中产品型号和重量估算,古瑞瓦特2021年在巴西的销售额约在130万美元左右,与招股书中显示的7.3亿元相差较大。2021年全年,古瑞瓦特在美国、英国、印度、巴西等38个国家的贸易总额为4343.78美元,仅占其海外销售额的11%左右不太合理。

不同于受到此次风波影响更大的一众上市公司,古瑞瓦特并未对此作出任何回应。

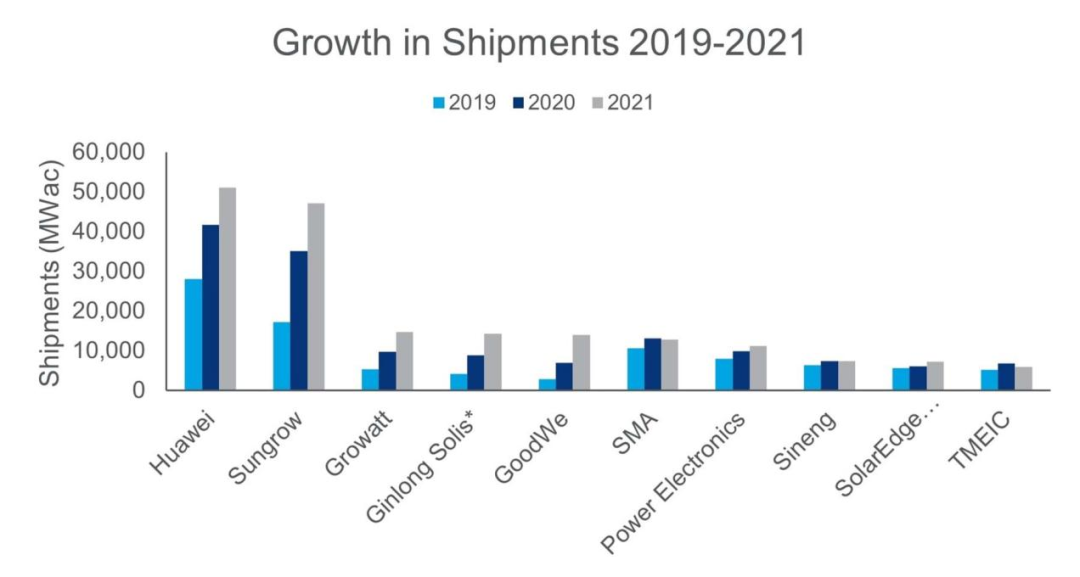

招股书显示,2021年,按以容量(千兆瓦)计的出货量计,古瑞瓦特已成为全球第三大光伏逆变器供应商,市场份额为6.8%。

图片来源Wood Mackenzie

不过,古瑞瓦特这个“老三”地位却并不稳妥,与“老大”华为及“老二”阳光能源超过20%的市场占有率相比,古瑞瓦特难以望其项背,而与第四到第七位锦浪科技、固德威、SMA、Power Electronics等5%-6%的市场占有率相比,古瑞瓦特的领先优势又不够明显。

但再细分一下,在户用光伏逆变器市场,古瑞瓦特就一枝独秀了,2021年市场份额为19.9%,处于行业第一。

相对应的,在工商业光伏逆变器市场,古瑞瓦特则只能屈居第四,市场占有率为7.3%。

而在工商业市场的弱势却很有可能成为古瑞瓦特的隐患。

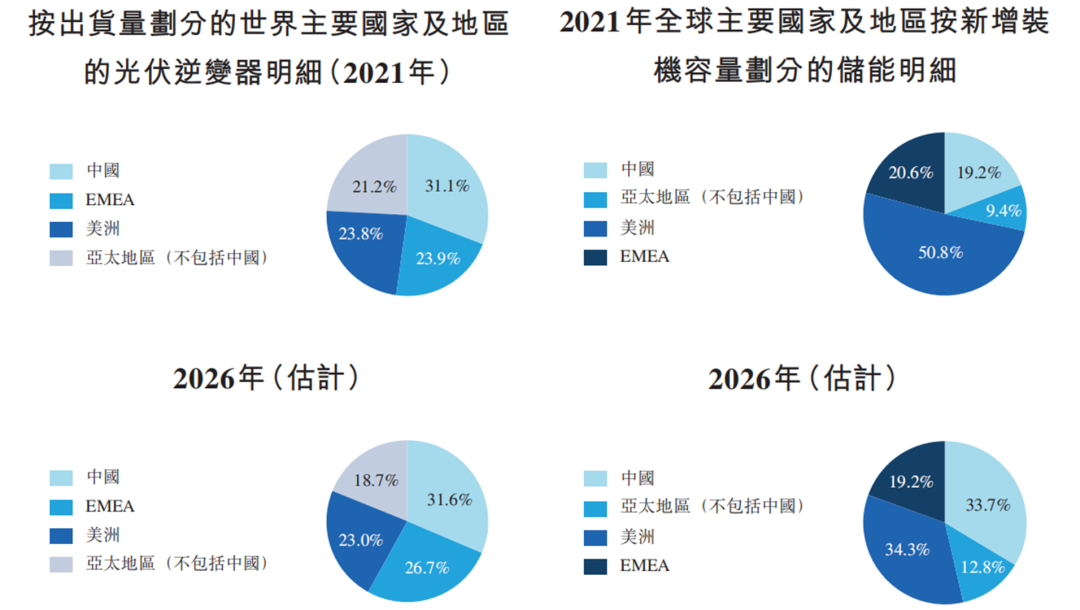

根据招股书,中国在2021年按出货量划分的世界主要国家及地区的光伏逆变器中占比最大,达31.1%,预计到2026年该格局依旧稳定。

然而,2026年全球主要国家及地区按新增装机容量划分的储能市场中,中国的占比预计将从2021年的19.2%升至33.7%,拥有巨大的增长空间。

图片来源古瑞瓦特招股书

中国的逆变器市场又以央国企的招标为主,这恰恰是古瑞瓦特目前仍然较为薄弱的方面。

根据国际能源网/光伏头条(PV-2005)的不完全统计,2022年央企逆变器采购定标项目合计容量为109.08GW,占总采购容量的79.66%,其中可供统计的,确定具体企业中标容量的项目合计56.68GW。

古瑞瓦特共中标30MW,相比较而言,排名第一的华为中标13180.524MW,上能电气、阳光电源均中标超7000MW,其余上市公司也大多在千MW以上。

2023年1-3月,国内共约有76个逆变器项目招标,古瑞瓦特在1、2月“颗粒无收”,仅3月中标了149MW。

行业疯狂扩产

过去几年的行业狂飙让不少公司赚得盆满钵满,几家上市公司发布的业绩预告中,德业股份(605117.SH)预计2022年归母净利润为14.5亿元到15.5亿元,同比增加150.62%到167.91%;锦浪科技(300763.SZ)预计归属于上市公司股东的净利润10.4亿元到11亿元,同比增长119.49%到132.15%;固德威(688390.SH)预估归母净利润5.9亿元到7.07亿元,同比增加111.06%到152.92%。

在市场需求旺盛的预期下,很多公司也是加足马力扩产。

2月7日,锦浪科技公告29.25亿元定增落地,拟用于年产95万台组串式逆变器新建项目、分布式光伏电站建设项目及补充流动资金。此前的2022年6月30日,锦浪科技年产40万台组串式并网及储能逆变器新建项目刚刚达产,2022年公司全年产能为57万台。

2月14日,固德威公告定增获证监会同意注册批复,拟定增24.998亿元用于年产20GW并网逆变器及2.7GWh储能电池生产基地建设项目,年产20GW并网、储能逆变器及1.8GWh储能电池生产基地建设项目,以及补充流动资金。

3月4日,德业股份发布定增公告,拟募资约35.5亿元,其中19.98亿元用于年产25.5GW组串式、储能式逆变器生产线建设项目,5.42亿元用于年产3GW微型逆变器生产线建设项目,其余用于研发中心建设项目及补充流动资金。

此外,3月1日,麦田能源股份有限公司举行了温州总部产研基地扩产50GW项目签约仪式,预计投资金额更是将超过100亿元,规划总产能50GW,用于光伏逆变器及储能系统等系列产品的研发和生产。

“狂飙”之下亦有隐忧。虽然目前光伏逆变器产能仍未满足需求,但入场的企业多了,竞争也将越发激烈。

此外,古瑞瓦特的应收账款和存货高企的情况也持续加剧。

报告期各期,古瑞瓦特的贸易应收账款及应收票据分别为2.77亿元、7.12亿元、14.87亿元,分别占当期收入的14.63%、22.30%、20.96%。

其贸易应收款项及应收票据周转天数也逐渐增加,分别为47天、57天、57天。

与此同时,古瑞瓦特的存货分别为4.79亿元、11.46亿元、25.18亿元,占流动资产的比例分别为32.38%、44.17%、35.13%。

因此,古瑞瓦特的现金流出现了与净利润严重背离的情况。

报告期各期,其经营活动所得现金净额分别为3.38亿元、4712.8万元、17.19亿元,现金流与净利润之间的差额分别为-2810.4万元、-5.26亿元、5.06亿元。

不过,被客户压款的同时,古瑞瓦特也在向供应商压款。

报告期各期及截至2023年1月31日,古瑞瓦特的贸易及其他应付款项分别为5.37亿元、12.19亿元、35.53亿元、36.81亿元,分别占流动负债总额的80.23%、67.72%、81.34%及84.75%。

敬告读者本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!

原文标题:逆变器爆发式扩产,古瑞瓦特狂奔IPO“老三”位置未稳

-

南瑞太阳能基于熔融盐储热的塔式光热电站控制技术项目启动2024-08-16

-

日立产机系统推出250/500kW机型升压变压器一体型光伏逆变器2024-08-16

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16