预见2022:《2022年中国清洁能源行业全景图谱》(附市场现状、竞争格局和发展趋势等)

来源:江南娱乐-意甲尤文图斯亚

时间:2022-07-04 19:06:40

热度:

预见2022:《2022年中国清洁能源行业全景图谱》(附市场现状、竞争格局和发展趋势等)本文围绕电力发展结构,从供给侧、需求侧对清洁能源产业链、发展历程、发展现状及前景做了详细分析

本文围绕电力发展结构,从供给侧、需求侧对清洁能源产业链、发展历程、发展现状及前景做了详细分析。

行业主要上市公司三峡能源、中国电力、上海电力、京能清洁能源、大唐发电、国投电力、龙源电力、中广核新能源、大唐新能源、华能国际、华润电力、国电电力

本文核心数据中国电力装机结构、中国新增电力装机结构、中国风电光伏装机总量、主要上市企业风电光伏装机容量

行业概况

1、定义清洁能源是产业发展的新动能

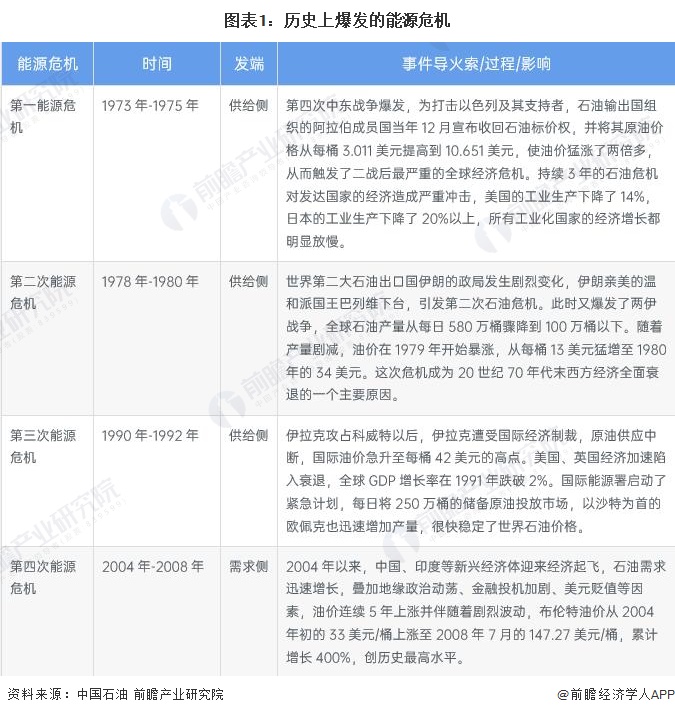

科幻电影与反乌托邦小说中的末日景象常常以能源枯竭为伊始,构建出战争、冲突、贫瘠、困厄的悲凉画面。无需赘言,能源维系着人类历史文明的繁荣与发展,是现代社会的血液。十八世纪以后,煤炭、石油、电力的广泛使用,先后推动了第一、第二次工业革命,使人类社会从农耕文明迈向工业文明,能源从此成为世界经济发展的重要动力,也成为各国利益博弈的焦点。历史上曾爆发过数次规模较大的能源危机,都离不开政局动荡、经济危机的阴霾,可见能源安全对国家的繁荣发展至关重要

2022年2月初爆发的乌俄冲突再次引发了国际对能源供应的市场担忧,国际能源价格在冲突爆发的半月内一路猛涨。金融信息提供商IHS Markit的副主席丹尼尔·耶金(Daniel Yergin)认为,俄乌冲突可能会引发一场能源市场动荡,规模堪比上世纪70年代的重大石油危机。

俄罗斯作为全球最大的天然气出口国和第二大石油出口国,在全球能源供应体系中扮演着重要的角色。截至2022年5月,战局尚未明朗,未来能源危机爆发的可能性需谨慎判断,能源价格的走势或由乌饿局势可控性决定。但此次油气价格的剧烈波动,加速了西方国家对能源独立的决心,在碳中和背景下,加大绿色能源使用以减少对进口原油依赖是多数国家改善自身能源结构的主要手段。

虽然在此次冲突中,我国尚未改变与俄罗斯石油和天然气的贸易计划,但由于长期以来我国“富煤、贫油、少气”的资源禀赋,以及为减少石油对外依存度以巩固能源安全的原因,造成我国以煤炭为主的能源消费结构,也为我国在经济飞速发展时期埋下了碳排放与环境污染的隐患。而现阶段我国经济发展已构建起一定基础,是时候淘汰落后产能,在转型升级的阵痛下提升产业发展的质量,习近平主席于2020年9月在联合国大会上做出“碳达峰”、“碳中和”的承诺,是我国重构环境与经济关系的决心和信心。

而实现“双碳”目标的必经之路,就是在抓好煤炭清洁高效利用的同时,大力发展清洁能源,推动煤炭等传统化石能源和新能源的优化组合,打造多元一体的能源生产和消费结构,不断提升能源的绿色发展能力。那么,何为绿色能源?

绿色能源也称清洁能源,是指不排放污染物、能够直接用于生产生活的能源。绿色能源可分为狭义和广义两种概念。狭义的绿色能源仅指可再生能源,如水能、生物能、太阳能、风能、地热能和海洋能等,这些能源消耗之后可以恢复补充,很少产生污染。广义的绿色能源则包括在能源的生产、及其消费过程中,选用对生态环境低污染或无污染的能源,除了上述可再生资源外,还包括非再生资源,如核能、天然气、清洁煤等。

需要注意的是,绿色能源(清洁能源)的含义包含以下三点第一、绿色能源(清洁能源)不是对能源的简单分类,而是指能源利用的技术体系;第二、绿色能源(清洁能源)不但强调清洁性同时也强调经济性;第三、绿色能源(清洁能源)的清洁性指的是符合一定的排放标准。

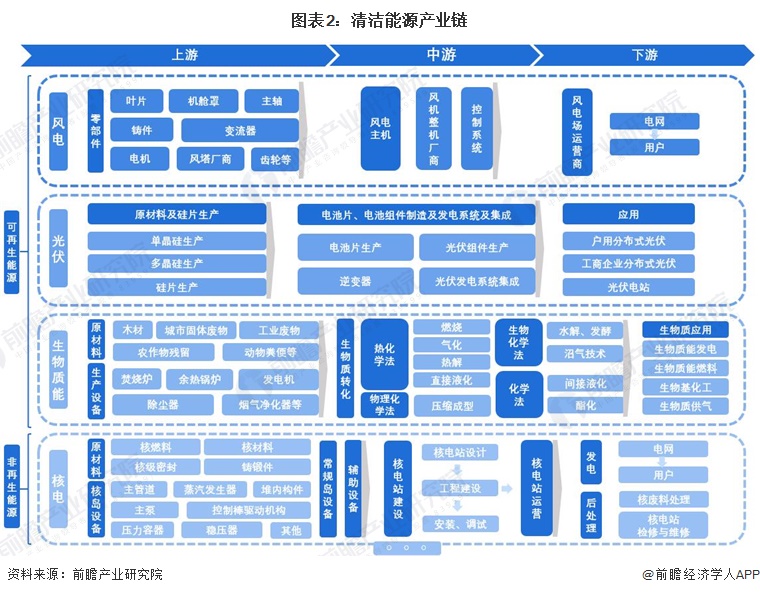

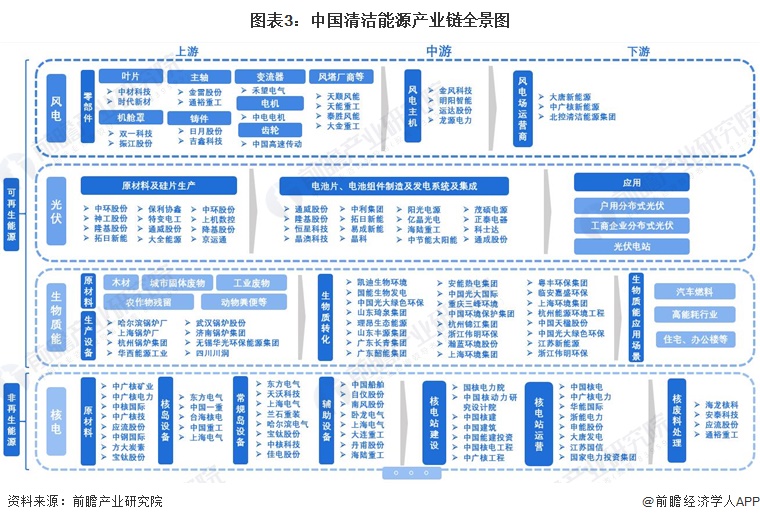

2、产业链剖析产业链覆盖面广

由于绿色能源体系下的能源类型众多,每种能源都有其特有的产业链环节。但从共性而言,从清洁能源产业上下游来看,既包括上游的清洁能源零部件及装备制造企业,也包括中游的清洁能源生产企业,还包括下游的清洁能源销售、应用企业等。

我国清洁能源生态圈中参与企业甚广。以风电领域为例,上游主要是风电的零部件制造商,上市的企业包括中材科技、双一科技、日月股份、禾望电气、金雷股份等;中游主要是风电整机和风塔的制造商,上市的企业包括金风科技、明阳智能、天顺风能、泰胜风能等;下游主要是风电运营商,上市的企业包括中广核新能源、大唐新能源、北控清洁能源等。

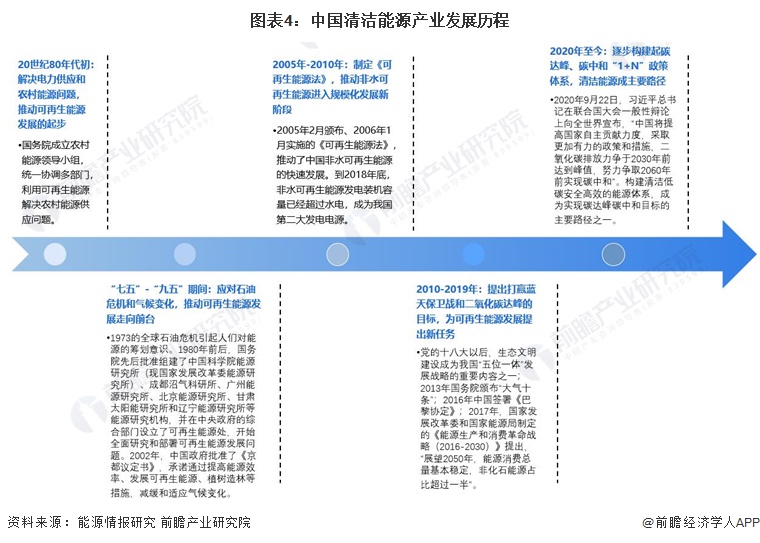

产业发展历程国家战略科技力量支撑行业加速发展

中国的绿色能源发展始于为解决电力供应的水电发展和解决农村能源供应的沼气、薪炭林和太阳能利用。1973年石油危机后,中国开始探索能够替代石油的可再生能源。2002年约翰内斯堡世界可持续发展首脑会议之后,全球的可再生能源进入规模化发展阶段;2005年我国颁布《可再生能源法》,标志着可再生能源在我国也进入了规模化发展的阶段。发展至今,我国已建成了世界最大的清洁发电体系,清洁能源正在有计划地逐步取代化石能源,并开始引领和推动全球应对气候变化和可持续发展。虽然,清洁能源完全取代化石能源仍任重道远,但是以国家战略科技力量为矛,以国家顶层规划为盾,我国清洁能源行业发展将继续砥砺前行。

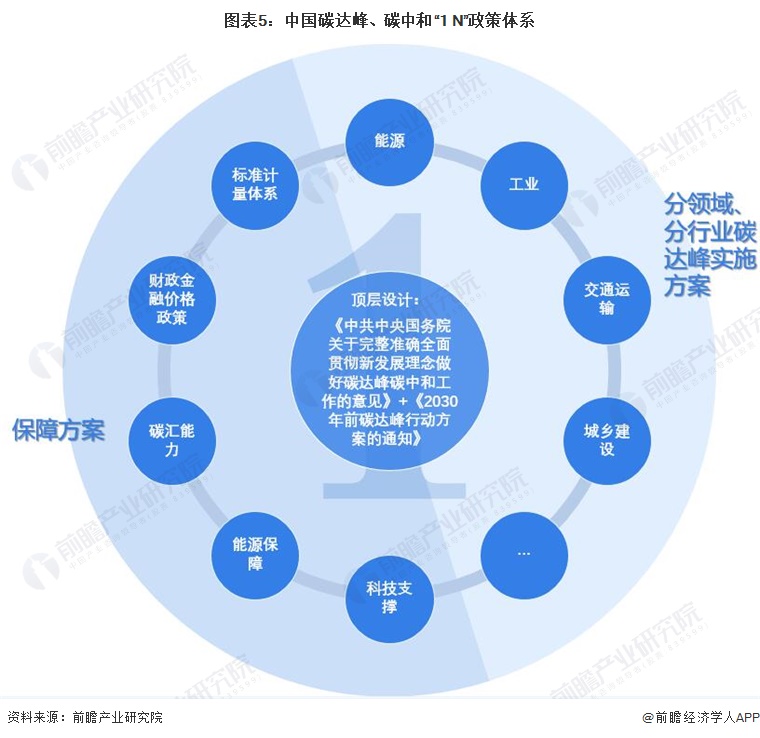

行业政策背景逐步构建碳达峰、碳中和“1+N”政策体系

发展至今,我国已建成了世界最大的清洁发电体系,清洁能源正在有计划地逐步取代化石能源,并开始引领和推动全球应对气候变化和可持续发展。自“碳达峰”、“碳中和”目标提出后,我国正逐步构建碳达峰、碳中和“1+N”政策体系。

根据《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案的通知》共同构成贯穿碳达峰、碳中和两个阶段的顶层设计十四五”期间,产业结构和能源结构调整优化取得明显进展,到2025年,非化石能源消费比重达到20%左右;“十五五”期间,产业结构调整取得重大进展,清洁低碳安全高效的能源体系初步建立,到2030年,非化石能源消费比重达到25%左右。实现清洁能源取代化石能源非一日之功,需以国家战略科技力量为矛,以国家顶层规划为盾,方能砥砺前行。

行业发展现状

1、中国电力发展结构

从发电结构来看,火力发电仍是我国的主要电力来源。2021年,全国全社会用电量83128亿千瓦时,同比增长10.3%。2021年,全国全口径发电量83768亿千瓦时,同比增长9.8%。从发电量结构看,清洁能源占比约34.5%(主要含水电、风电、光电、生物质发电及核电),其中,水电占全国发电量的16.00%,风电占7.83%,太阳能发电占3.9%。

全国电力装机结构与发电结构趋近。截至2021年底,全国全口径发电装机容量237692万千瓦,同比增长7.9%。分类型看,全国火电、水电、风电、光伏、核电的装机容量分别占整体的54.6%(其中,生物质发电占整体比重的1.6%)、16.5%、13.8%、12.9%和2.2%。

近年来,我国风电和光电建设换挡提速,新增装机比重较高。2021年,全国基建新增发电设备容量17629万千瓦。其中,光伏、风电、火电、水电、核电的装机容量占全部新增装机容量的31.27%、27.08%、26.34%、13.37%和1.94%。

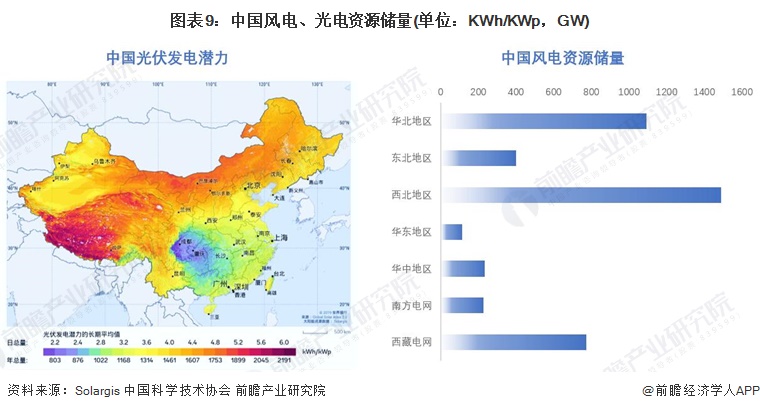

2、中国风光资源储量丰富

我国幅员辽阔,风能、太阳能资源丰富。我国风能资源集中分布在“三北”地区和东南沿海地区,其中“三北”地区约占到总蕴藏量的69%。太阳能总辐射总体呈“高原大于平原、西部干燥区大于东部湿润区”的分布特点。从中国太阳年辐射总量的分布来看,我国西部地区光伏发电潜力巨大,其中青藏高原地区平均海拔高度在4000m以上,大气层薄而清洁,透明度好,纬度低,日照时间长;四川和贵州两省及重庆市的太阳年辐射总量最小,尤其是四川盆地,雨多、雾多、晴天较少。

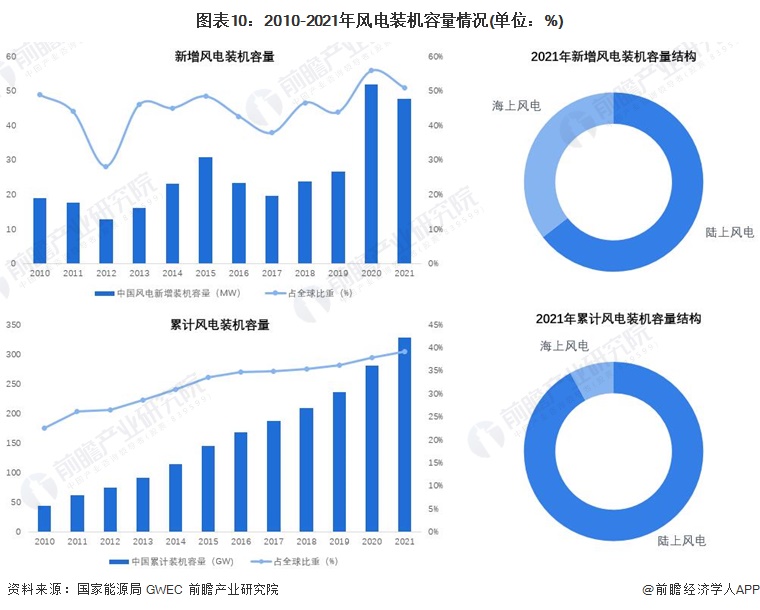

3、风电装机量增势迅猛

据GWEC数据,2021年,全球风电行业实现了93.6 GW的新增并网装机,为历史第二好成绩。相比于2020年,全球风电新增装机量下降了1.8%。中国新增装机量在48GW左右,占全球增量的50.91%,其中,2021年中国海上风电增量占全球的80%,超越英国成为全球海上风电累计装机最多的国家。

虽然风电正处在上升通道中,但若想实现安全且有弹性的全球能源转型,现在的增长速度和广度都不够。如果按照现在的发展速度,到2030年全球风电装机量将无法达到限制全球温室效应在1.5℃的增长及净零排放路径所需风电容量的三分之二,以致无法完全实现气候目标。因此,我国还需加快风电建设步伐,力争实现“双碳”目标。

4、光电供销均衡

从建设情况看,2021年,全国光伏新增装机5488万千瓦,为历年以来年投产最多,其中,光伏电站2560万千瓦、分布式光伏2928万千瓦。到2021年底,光伏发电累计装机3.06亿千瓦。从新增装机布局看,装机占比较高的区域为华北、华东和华中地区,分别占全国新增装机的39%、19%和15%。

从发电情况看,2021年,全国光伏发电量3259亿千瓦时,同比增长25.1%。

从利用情况看,2021年,全国光伏发电利用率98%,与上年基本持平。新疆、西藏等地光伏消纳水平显著提升,光伏利用率同比分别提升2.8和5.6个百分点。

行业竞争格局

1、区域竞争华北和西北地区“风光无限”

我国风电、光电装机区域分布情况主要受到资源禀赋、环境条件以及装机成本等因素影响。

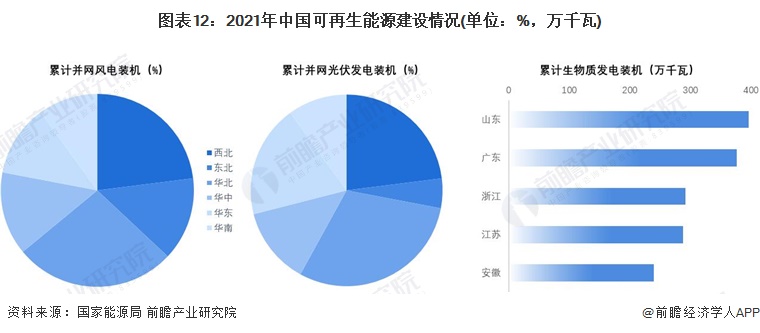

到2021年底,全国风电累计装机3.28亿千瓦,其中陆上风电累计装机3.02亿千瓦、海上风电累计装机2639万千瓦。到2021年底,光伏发电累计装机3.06亿千瓦。

从各地区累计装机量来看,华北和西北地区无论是光伏还是风电,累计装机总量均位于我国六大区域前列,其中,华北地区累计并网风电装机占全国比重的27%,累计并网光伏发电装机占全国的30%;西北地区累计并网风电装机占全国比重的23%,累计并网光伏发电装机占全国的23%。

2021年,全国生物质发电新增装机808万千瓦,累计装机达3798万千瓦,生物质发电量1637亿千瓦时。累计装机排名前五位的省份是山东、广东、浙江、江苏和安徽,分别为395.6万千瓦、376.6万千瓦、291.7万千瓦、288.0万千瓦和239.1万千瓦,主要位于华东和华南地区。

2、企业竞争“五大四小”持续领先

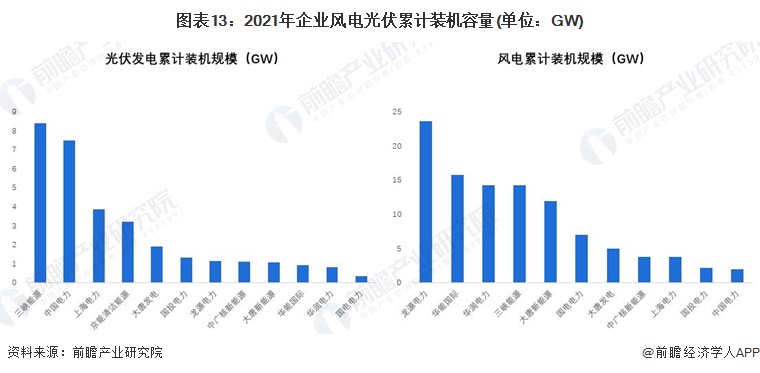

中国发电市场呈“五大四小”纵横之势。随着近年来国家对能源结构的调整与把控,头部企业在向清洁能源加速扩张业务版图的同时,通过一系列兼并重组,形成了新的竞争格局。2021年,作为清洁能源开发的领头羊,“五大四小”所属上市公司表现亮眼据不完全统计,在风电板块,国家能源投资集团下属的龙源电力2021年风电累计装机容量为23.67GW,位列第一,其次是华能国际、华润电力、三峡能源和大唐新能源,累计装机规模超过10GW;在光电领域,三峡能源以8.41GW的累计装机规模位列第一,其次是国家电力投资集团下属中国电力,光伏发电累计装机规模为7.49GW。

注龙源电力光伏发电装机容量含其他可再生资源,主要以光伏发电为主;华能国际风电光伏装机规模为已并网权益装机容量。

行业发展前景及趋势预测

2、“十四五”可再生能源四维目标明确

2022年6月,国家发展改革委、国家能源局等九部门联合印发《“十四五”可再生能源发展规划》强调,“十四五”时期可再生能源发展将坚持集中式与分布式并举、陆上与海上并举、就地消纳与外送消纳并举、单品种开发与多品种互补并举、单一场景与综合场景并举。并且从消费总量、发电总量、消纳总量、非电利用四个维度提出目标,到2025年,可再生能源年发电量达到3.3万亿千瓦时左右。“十四五”时期,可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍。3.3万亿千瓦时左右的可再生能源年发电量,比2020年增长了约50%。

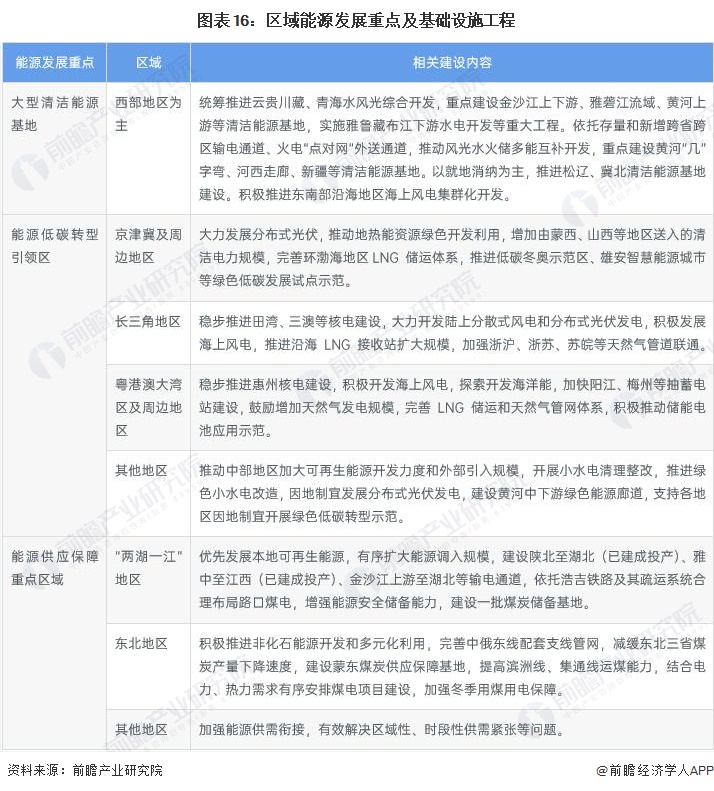

1、“十四五”区域协调内涵更为丰满

能源生产与消费的空间失衡将导致能源配置效率低下。根据厦门大学经济学院中国能源经济研究中心分析,从全国层面来看,我国清洁能源禀赋与用电负荷逆向分布,60%以上的风、光、水等清洁资源集中分布在“三北”地区和西南地区,而东中部地区却占据了全国75%以上的用电量。统筹规划电源基地和输送通道以实现新能源电力的全局优化配置和供需协调发展,促进能源资源禀赋与需求负荷的空间均衡,成为推动能源供需双侧协同绿色低碳发展的重要基础。

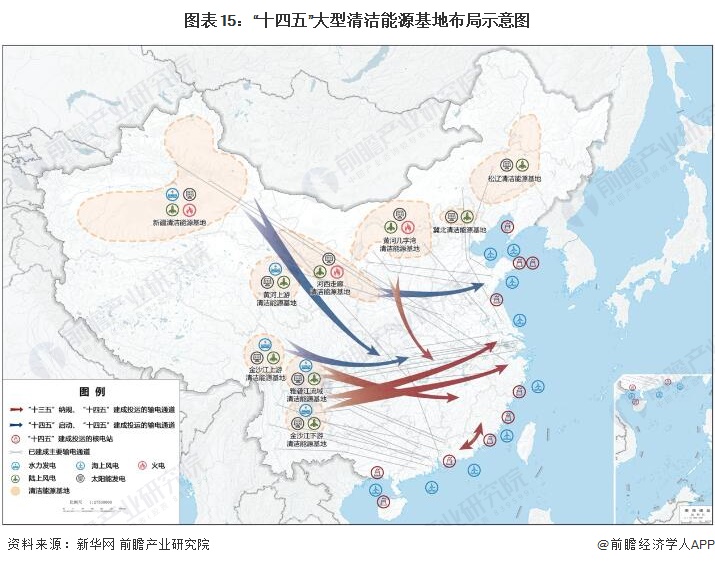

从国家规划层面,“十四五”期间,我国西电东送的总体格局没有改变,但内涵更为丰富。全国清洁能源基地主要有9个,分别在金沙江上下游、雅砻江流域、黄河上游和几字湾、河西走廊、新疆、冀北、松辽。海上风电基地在广东、福建、浙江、江苏、山东等。我国“十四五”规划在顶层设计层面支持西部地区清洁能源基地建设,引导加强中东部地区清洁能源的低碳消纳,从而实现空间上的供需平衡。

更多本行业研究分析详见前瞻产业研究院《中国绿色能源(清洁能源)产业市场前瞻报告》。

来源前瞻产业研究院

原文标题:预见2022《2022年中国清洁能源行业全景图谱》(附市场现状、竞争格局和发展趋势等)

上一篇:全线上涨!通威最新电池报价

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

生物质颗粒推动我国绿色能源向前发展2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

地热能是可再生能源吗?2024-08-16

-

清洁能源消纳需要“综合施策”2024-08-16