2022年中国节能环保产业市场规模、竞争格局和发展前景

来源:江南娱乐-意甲尤文图斯亚

时间:2022-02-09 19:06:45

热度:

2022年中国节能环保产业市场规模、竞争格局和发展前景产业主要上市公司:目前国内产业的上市公司主要有中国石油(601857)、中国石化(600028)、格林美(002340)、北控

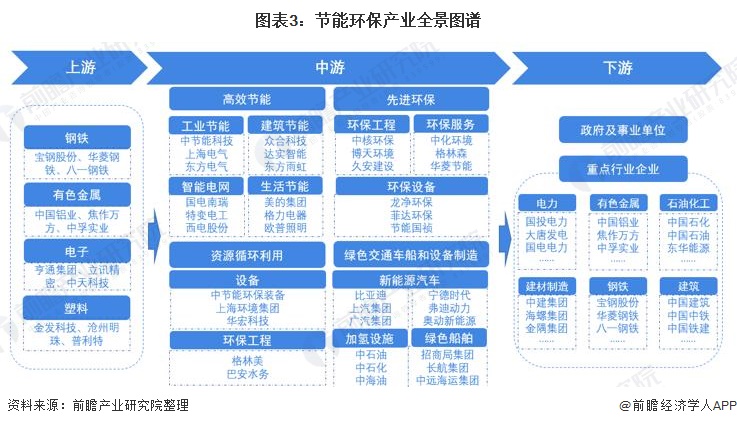

产业主要上市公司:目前国内产业的上市公司主要有中国石油(601857)、中国石化(600028)、格林美(002340)、北控水务(0371.HK)、首创环保(600008)、洪城环境(600461)、绿城水务(601368)、碧水源(300070)、节能国祯(300388)、博天环境(603603)等。

本文核心数据:产业产值;节能服务产业产值;环保产业营业收入

产业概况

1、定义

产业是指为节约能源资源、发展循环经济、保护生态环境提供物质基础和技术保障的产业,加快发展产业,是调整经济结构、转变经济发展方式的内在要求,是推动节能减排,发展绿色经济和循环经济,建设资源节约型环境友好型社会,积极应对气候变化,抢占未来竞争制高点的战略选择。

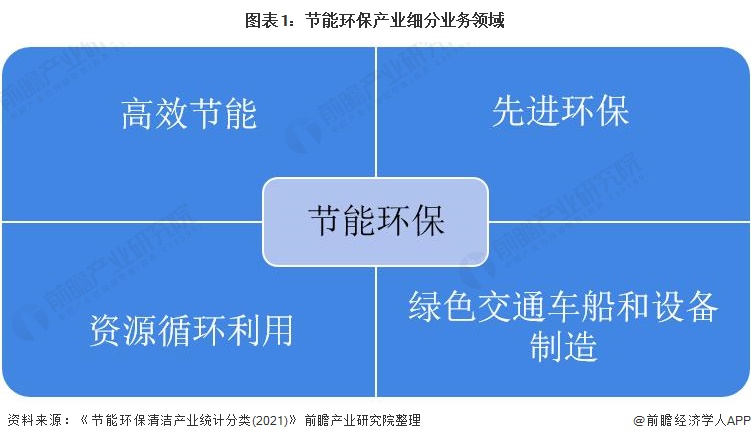

根据国家统计局公布的《清洁产业统计分类(2021)》,主要分为高效节能、先进环保、资源循环利用、绿色交通车船和设备制造。

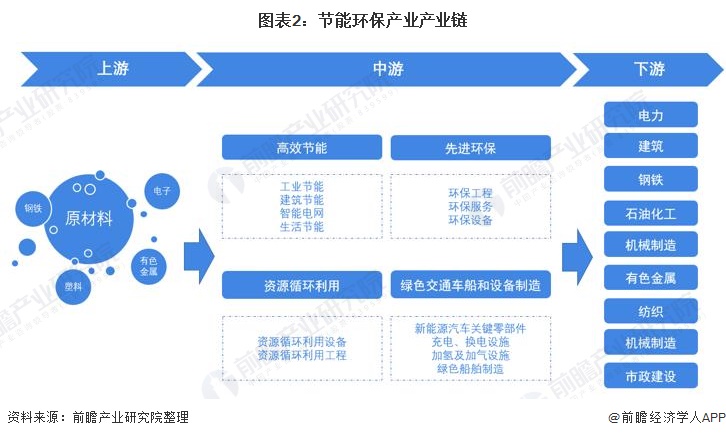

2、产业链剖析:产业链庞大

产业产业链庞大,产业环节众多,包含四大子产业,即节能产业、环保产业和资源循环利用产业。产业涉及节能环保技术与装备、节能产品与服务等,其产业链长度长、关联度大、吸纳就业能力强。在碳中和、碳达峰大目标的引领下,产业将对经济增长起到进一步拉动作用。

产业产业链上游主要是包括钢铁、电子、有色金属、塑料等在内的原材料供应商,这些行业为产品的生产及工程实施提供原材料,其价格波动直接影响产业的成本,进而对细分行业的利润产生影响。

产业产业链下游主要包括电力、钢铁、建筑、化工、机械制造、市政建设行业。工业部门和政府部门是的重要需求方。

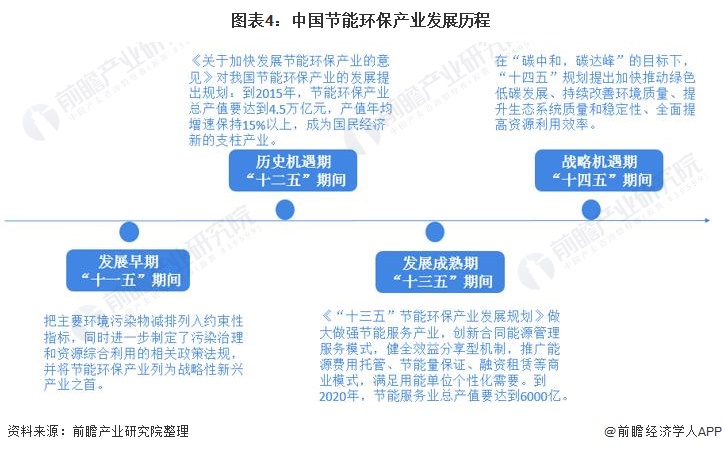

产业发展历程:产业处在战略机遇期

我国产业发展主要受政策影响,在经历了发展早期(“十一五”期间)、历史机遇期(“十二五”期间)和发展成熟期(“十三五”期间)后,“十四五”期间,产业正处于新的战略机遇期。

产业政策背景:政策加持产业成为支柱产业

我国产业发展主要受政策影响,在国家一系列政策的推动下,我国产业已成为国民经济新的支柱产业。

产业发展现状

1、产值规模稳步增长

近年来,国家在财政支出方面,把生态环保、绿色发展作为重要的领域,财政支出逐步扩大。据财政部数据,2012-2021年,全国财政支出规模年均增长率达8.8%。从波动趋势来看,2012-2019年,我国财政支出规模整体呈扩大趋势,2020-2021年有所下降。2021年,全国财政支出规模达6305亿元。

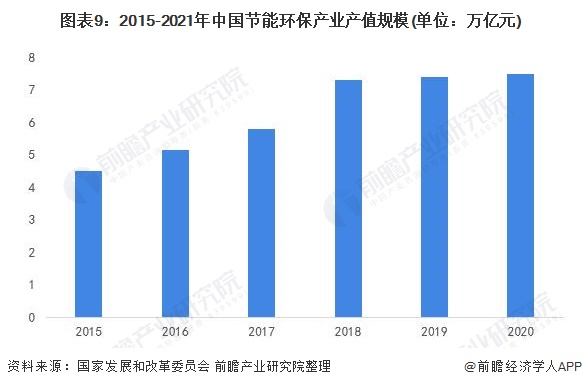

在国家政策和财政支出的推动下,我国产业快速发展。据发展和改革委员会公布数据,“十三五”期间,产业产值由2015年的4.5万亿元上升到2020年的7.5万亿元左右。

注:国家发展和改革委员会暂未公布2016年和2019年数据,图中数据为前瞻估算数据。

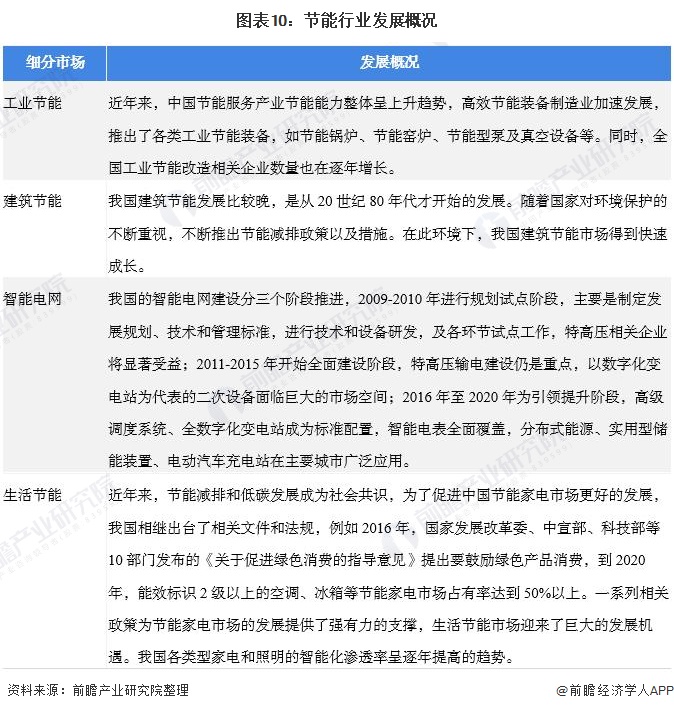

2、细分市场之节能行业:节能服务产业不断发展

节能行业是产业的重要细分行业,主要包括工业节能、建筑节能、智能电网和生活节能四个领域,具体发展概况如下:

随着国家及地方政策的不断推进,我国节能服务产业不断发展,产业总产值不断增长,呈逐年上涨趋势。据中国节能协会节能服务产业委员会(EMCA)数据显示,2020年我国节能服务产业总产值达5917亿元,同比增长13.3%。

近年来,中国节能服务产业节能能力整体呈上升趋势,2020年,我国合同能源管理项目投资对应形成年节能能力4050万吨标准煤,形成年减排二氧化碳10172万吨。

3、细分市场之环保产业:环保产业保持较快增长

近年来,随着中国经济的快速增长、人们环保意识的增强和环境保护工作力度的加大,中国环保产业取得了较大的发展。在国家和各级政府不断加大重视,以及伴随着工业发展产生的大量市场需求等方面因素的作用下,中国环保产业始终保持较快增长。《中国环保产业发展状况报告(2020)》数据显示,2019年全国环保产业营业收入约17800亿元,较2018年增长约11.3%。

《中国环保产业发展状况报告(2020)》采用环保投资拉动系数法、产业贡献率和产业增长率三种方法预测2020年环保产业营业收入规模大约在1.6万-2万亿元之间,2021年环保产业规模有望超过2万亿元。

4、细分市场之资源循环利用:循环经济发展取得积极成效

“十三五”以来,我国循环经济发展取得积极成效,2020年主要资源产出率比2015年提高了约26%,单位国内生产总值(GDP)能源消耗继续大幅下降,单位GDP用水量累计降低28%。资源循环利用已成为保障我国资源安全的重要途径。

产业竞争格局

1、区域竞争:产业园区主要集中在长三角地区

从我国产业园区域分布情况来看,目前我国已形成明显的产业集群主要集中在长三角地区,其中山东省、江苏省和河南省的产业园数量最多。

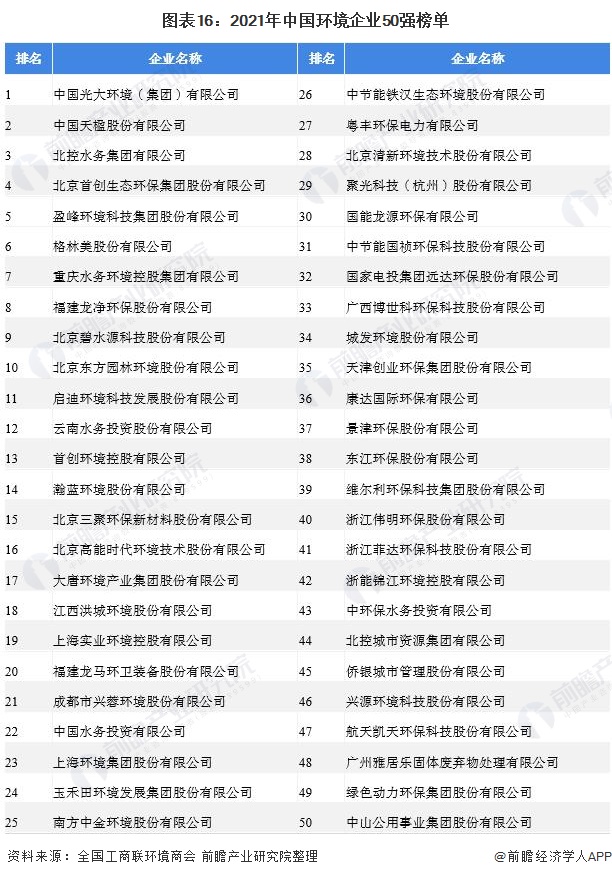

2、企业竞争:参与者众多

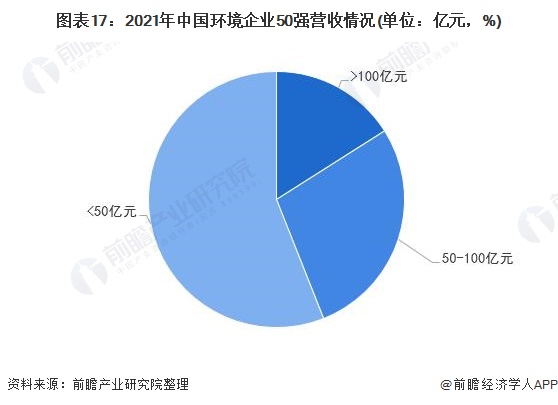

从企业竞争来看,我国产业的企业数量众多,以中国环境企业50强为例,根据全国工商联环境商会发布的“2021中国环境企业50强”榜单,A股上市公司33家,港股上市公司10家,新加坡上市公司1家,非上市公司6家。

从营业收入来看,营收过百亿的企业共8家,分别是光大环境、中国天楹、北控水务、首创环保集团、盈峰环境、格林美、重庆水务环境集团和龙净环保,这8家企业营收占全部50强企业营收规模的16%。营收在50亿元至100亿元企业14家,占比约为28%。

产业发展前景及趋势预测

1、“十四五”产业发展目标及规划

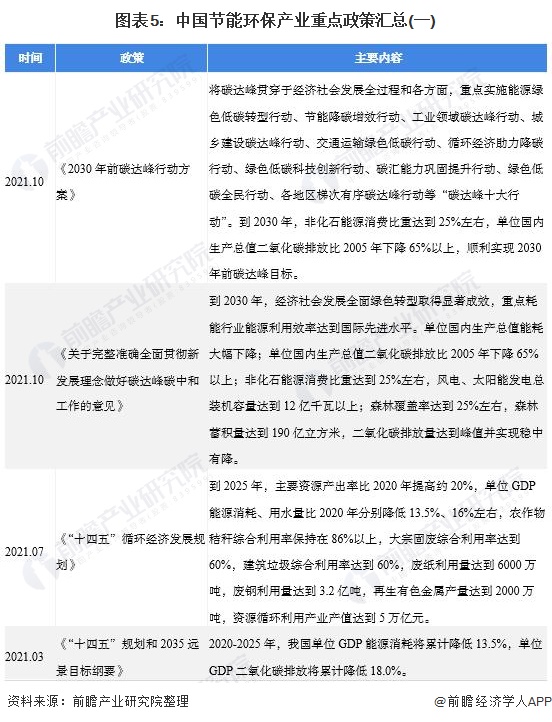

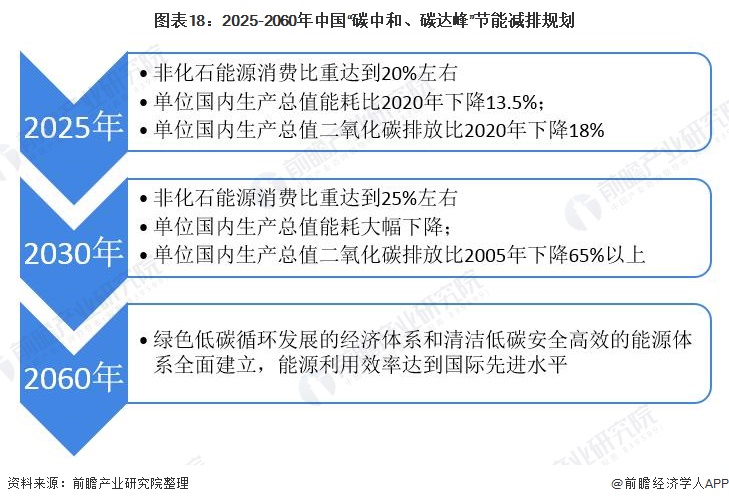

据我国“碳中和、碳达峰”节能减排规划——《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》,到2025年,绿色低碳循环发展的经济体系初步形成,重点行业能源利用效率大幅提升。单位国内生产总值能耗比2020年下降13.5%;单位国内生产总值二氧化碳排放比2020年下降18%。

据《“十四五”循环经济发展规划》,到2025年,主要资源产出率比2020年提高约20%,单位GDP能源消耗、用水量比2020年分别降低13.5%、16%左右,农作物秸秆综合利用率保持在86%以上,大宗固废综合利用率达到60%,建筑垃圾综合利用率达到60%,废纸利用量达到6000万吨,废钢利用量达到3.2亿吨,再生有色金属产量达到2000万吨,其中再生铜、再生铝和再生铅产量分别达到400万吨、1150万吨、290万吨,资源循环利用产业产值达到5万亿元。

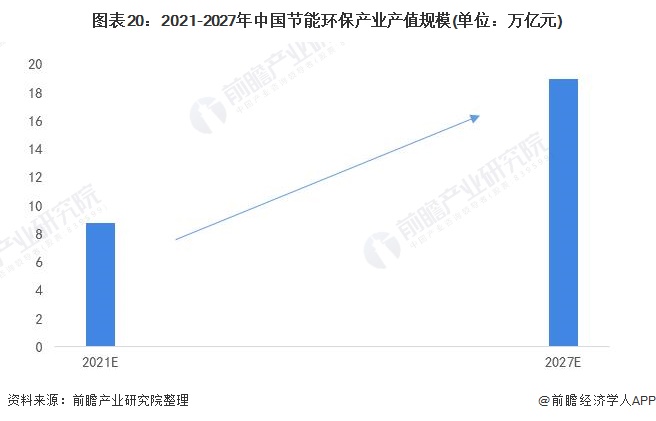

2、产业规模有望超19万亿元

在“碳中和、碳达峰”和“十四五”的一系列目标和规划的推动下,我国产业规模将继续扩大。据前瞻分析预测,到2027年我国产业产值规模有望超19万亿元。

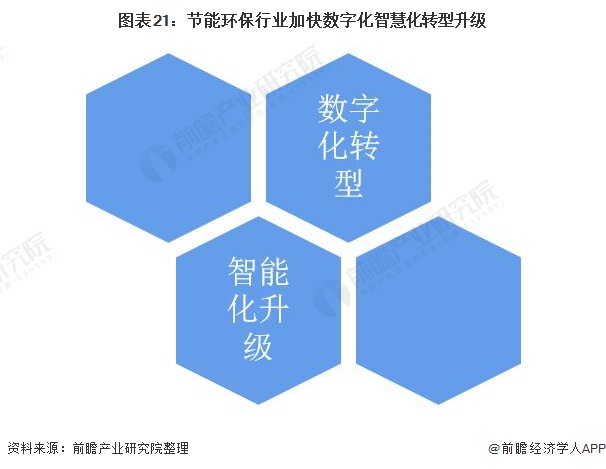

3、产业将加快数字化智慧化转型升级

近年来,伴随着信息技术、云计算、物联网、大数据等技术在领域的应用不断深入,产业与新技术的不断融合进一步带动了事业的发展。例如,智能电网、智慧水务、物联网解决方案等数字化智慧化升级的生态正在加速发展。未来,通过数字化智慧化转型升级,我国产业整体价值将进一步提升。

以上数据参考前瞻产业研究院《中国行业产业链全景解析与招商策略建议深度研究报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

来源:前瞻产业研究院

原文标题 : 预见2022:《2022年中国产业全景图谱》(附市场规模、竞争格局和发展前景等)

-

资源税改革大跨越剑指节能环保2024-08-16

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

一季度中国节能环保产业加快发展2024-08-16

-

石家庄今年将推广节能环保采暖炉10万台以上2024-08-16

-

首航节能与甘肃省敦煌市能源局签订太阳能光热发电二期2*50MW协议2024-08-16

-

中国电建中节能镇赉光伏发电工程开工建设2024-08-16

-

江苏开启项目节能量交易2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

中节能新疆哈密景峡50MWp光伏发电项目环境影响报告表通过环评审2024-08-16

-

首航节能姚志豪:光热是“一带一路”好切入点2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16