当风电行业“抢装潮”褪去,盘古智能、维海德的过会冷思

来源:江南娱乐-意甲尤文图斯亚

时间:2022-01-21 20:00:08

热度:

当风电行业“抢装潮”褪去,盘古智能、维海德的过会冷思除了仰望资本星空,更要日拱一卒作者王蒙编辑于梅风品沈禾来源首财——首条财经研究院2022开年,又是一波过会潮。1月14日,创业板

除了仰望资本星空,更要日拱一卒

作者王蒙

编辑于梅

风品沈禾

来源首财——首条财经研究院

2022开年,又是一波过会潮。

1月14日,创业板上市委2022第一次审议公告,科思通信、维海德、盘古智能首发获通过。

01

营利下降 应收账款持增隐忧

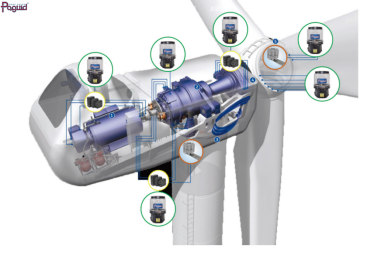

公开信息显示,盘古智能主要从事集中润滑系统及其核心零部件的研发、生产与销售。产品应用于风力发电、工程机械、轨道交通等领域,安装在风电机组中的偏航、变桨、主轴和发电机等核心部位。

双碳大趋势下,风电产业链近年迎来爆发。中国可再生能源学会风能专业委员会统计,2018年-2020年,盘古智能在风力发电类集中润滑系统的国内市场占有率分别为37%、42%和54.8%,稳居行业首位。

折射到业绩上,营收从2018年的0.96亿元增至3.48亿元,扣非后归母净利也从0.16亿元增至1.58亿元,二者增长率分别为262.50%和875.50%。

喜人增势,离不开政策暖风。

国家发改委2019年《关于完善风电上网电价政策的通知》要求,2018年底前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴。

于是,2019年下半年和2020年风电业迎来“抢装潮”。

统计数据显示,2020年中国风电新增装机容量达52.0GW,超过2018和2019年总和,刷新国内新增记录。

只是,当潮水退去时呢?

2021年1-9月,盘古智能营收2.47亿元,同比下降1.35%,净利下降15.35%。

同时其也预测,2021年营收在2.97亿元至3.42亿元区间,下降幅度在1.74%-14.55%区间;扣非后归母净利在1.08亿元至1.35亿元区间,较去年同比下降幅度在14.45%至31.56%之间。

要知道,2021前三季,盘古智能在集中润滑系统在维斯塔斯、通用电气等海外风电市场,以及高测股份、徐工机械等其他应用领域的销售额增长明显。

且金风科技、东方电气等风电客户的液压系统导入也初步产生贡献,几分合力拉动业绩仍有下滑,可见“抢装潮”褪去的衍生影响。

2021上半年,盘古智能综合毛利率滑至61.33%,1-9月,为60.19%,较2020年同期下降8.13%。

盘古智能称,受风电平价上网、国家补贴政策退出、整机厂降本增效、市场供求关系等因素影响,包括公司集中润滑系统在内的各类风机上游零部件未来将面临价格下调及毛利率下降压力。

分产品看,集中润滑系统贡献绝大部分收入,且收入占比不断增长,由70.11%增至91.41%。其中,递进系统收入占比约70%左右。

可见,公司产品主要应用于风电领域。而CWEA预计,2021年-2023年的风电新增装机容量预测约42GW、40GW、42GW。存量竞争中,对企业后续成长性、稳健力影响几何?

2018-2021上半年,盘古智能经营活动现金流量净额分别为 202.36 万元、2,287.79 万元、321.60 万元和-165.09 万元,对比同期净利差异较大。

从净现比看,是否存在过度赊销呢?

“股神”巴菲特曾言,现金就像氧气,当缺少时才意识到有多必需。站在财务角度,经营活动现金流就是企业血液,甚至比利润还重要。只有流动起来,才能产生利益、推动发展。

行业分析师李晨表示,经营活动现金流净额是经营活动现金流入与流出间的差额。如其大于等于净利,说明公司利润更真实,能赚到真金白银。

对此,盘古智能解释称,主要受公司收到客户的银行/商业承兑汇票、客户销售回款的信用账期影响。

报告期各期末,盘古智能应收承兑汇票账面价值(应收票据和应收款项融资合计)分别为1,240.10万元、3,967.39万元、7,164.32万元和5,218.49万元。占流动资产比例分别为9.57%、16.97%、15.89%和11.98%。

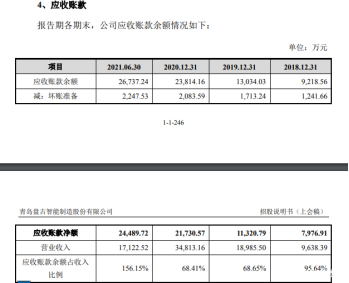

截止2021年上半年,各期末应收账款账面余额分别有9218.56万元、13034.03万元、23814.16万元、26737.24万元,占其营收的比例分别达到95.64%、68.64%、68.41%、156.15%。

2018年-2021年1-6月,公司应收账款周转率分别为1.32 次/年、1.97次/年、2.11次/年和1.48次/年。

除了现金流压力、坏账风险,市场话语权、核心竞争力是否亟待提升?

值得注意的是,其一年内的坏账准备金额分别仅为1241.66万元、1713.24万元、2083.59万元、2247.53万元。账龄在一年以内的应收账款计提比例均为5%。

对比其他风电零部件制造商,振江股份比例在7.26%~8.64%之间,华伍股份为7.16%~7.69%,盘古智能计提比例偏低。

行业分析师于盛梅认为,一般而言,如公司赊销账款占同期主营业务的收入比例过高,部分收入就是“纸上富贵”、业绩成色就值考量。

或许,也有无奈。

报告期内,前五大客户销售收入占比78.12%、77.23%、74.60%和71.51%。即每年至少有七成收入自前五大客户,客户集中度较高。

细观主要客户,如金风科技、远景能源、上海电气、东方电气等,与风机制造业的集中度较高相关。结合上文退潮冷思,如客户因风机市场回调、政策波动、自身经营状况等重大不利变化而减少采购,公司经营业绩将有何影响呢?

综合来看,盘古智能虽有不错的营利规模及增速,但业绩质量仍有提升空间。需警惕现金流健康度、业务发展节奏。

毕竟,风电行业账期长、回款相对较慢,叠加市场环境变化,一味追求体量速度或非明智之选。

-

西门子签下560亿风电项目以及高效燃气电厂大单2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

内蒙古“风电三峡”建设蓝图即将大功告成2024-08-16

-

2015年1-5月风电政策回顾2024-08-16

-

2014年丹麦风电发展势头迅猛2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

德蓝股份因污水排放被石河子环保局罚款60万元2024-08-16