十大光伏企业市值暴涨6632亿元!隆基、通威赚得“盆满钵满”,汉能去哪儿了?

来源:江南娱乐-意甲尤文图斯亚

时间:2021-12-29 16:06:01

热度:

十大光伏企业市值暴涨6632亿元!隆基、通威赚得“盆满钵满”,汉能去哪儿了?今天(10月15日),我们统计了十大上下游光伏企业的市值变化,发现2021年初至今,十大光伏企业的总市值

今天(10月15日),我们统计了十大上下游光伏企业的市值变化,发现

2021年初至今,十大光伏企业的总市值共暴涨了6632亿元!

其中,大全能源增幅最高,达245%;隆基股份总市值年内先后两次突破5000亿元;通威股份更是赚得“盆满钵满”,2021年上半年净利润超过2019年全年,今年第三季度的净利润将再度创下单季度的历史新高。

在国内光伏产业一派热火朝天的景象下,有一个人独坐台下倍感凄凉,这个人就是汉能集团创始人李河君。

六年前,李河君迎来人生的高光时刻,他掌控的“汉能”系帝国市值超过3000亿,这一年,李河君以1665亿元的身价登顶中国富豪榜榜首。

三十年河东,三十年河西。如今汉能集团北京总部的大楼已被拆除,“汉能”系优质资产被拍卖殆尽,李河君更是不知所踪。

经历了退市停牌、官司缠身、巨债压顶、破产审查、资产流拍等一系列困局,汉能已很难再起死回生。

在光伏行业,李河君的跌落不是个案,施正荣、彭小峰均先后折戟与此,市场就像过山车一样猛烈,忽而将他们推上神坛,忽而又将他们按在地上摩擦。

而回头来看,李河君败走光伏产业,可谓是,成也技术,败也技术。

光伏发电主要有两种技术路线晶硅和非晶硅(后者主要指薄膜)。

和晶硅相比,薄膜的优势在于弱光性好、发电量多,高温适应性好,能源回收期短,更加重要的是,因为具备柔性化特点,薄膜的应用场景更广阔,尤其是建筑、3C电子、汽车等领域。

从技术先进性和能源环保上来说,薄膜太阳能是很有前景的,这也是李河君押宝薄膜太阳能的逻辑所在。

事实证明,李河君这一步走对了。

2011年11月,美国政府对华进行光伏“双反”调查,只针对晶硅,不针对薄膜,短短几个月,无数光伏企业或停产或倒闭,连赛维和尚德两家当年最具影响力的企业也未能幸免。

这不仅为走薄膜路径的汉能提供了弯道超车的机会,还让李河君更加笃定“薄膜太阳能改变世界”的想法。

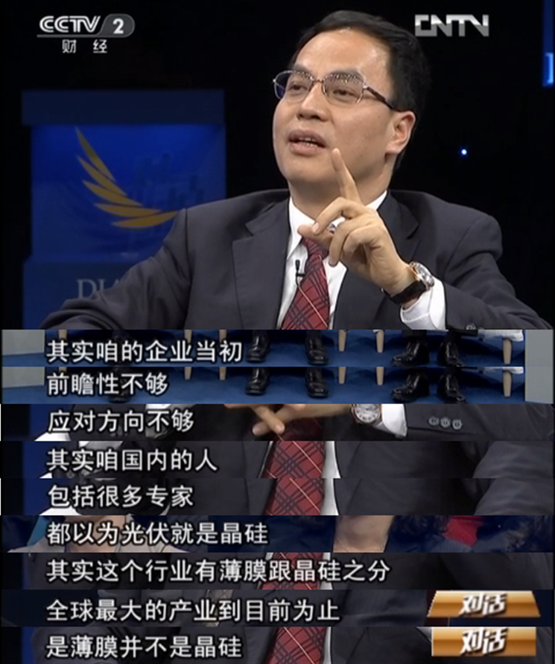

“双反”调查一年后,汉能、保利协鑫、通威股份受邀接受央视采访,李河君最为放松,他翘着二郎腿,不时喝着水,右手还有节奏地拍打着沙发,十分惬意。另一边,保利协鑫和通威股份两位“难兄难弟”则互相拍手安慰。

节目上李河君表示,赛维和尚德从造富神话到亏损大户,是没有选对方向,光伏不只有晶硅,还有薄膜。

这引出了一个值得关注的问题,为何当年美国“双反”不针对薄膜?

很简单,美国第一太阳能(FirstSolar)一直是全球最大的薄膜太阳能组件生产商,仅2011年的收益就达到了27亿美元。

中国则以晶硅为王,国内主要光伏企业如保利协鑫、通威股份、隆基股份等都走的晶硅技术路线。

作为后来者,李河君一入场就希望抢占新一代技术的制高点,他认为薄膜的成本和转化率问题统统可以靠技术解决,于是放弃了拥挤的晶硅赛道。

不按常理出牌,让李河君初成立的汉能薄膜躲过了“双反”的影响。2012年年底,汉能薄膜成功借壳上市,此后股价一度从0.33港元飙升至最高时的9.05港元,涨幅高达26倍。

李河君也因此身价飙升,一举超过马云,成为继施正荣之后的光伏之王,登上人生巅峰。

薄膜太阳能并非没有缺陷,它的缺点在于性价比优势不足,即成本偏高、转化率不足,所以相对冷门。

从市场占有率来看,2008年薄膜太阳能电池的市占率约15%左右,而后占比逐年下滑,目前薄膜太阳能的占比仅约5%左右。

性价比,是一直掣肘薄膜太阳能发展的重要因素。而走对了第一步的李河君,却并未坚持在技术上突破,反而走上了另一条极端道路。

为了站稳脚跟,李河君在市场调整期狠狠出手,先后投入几百亿资金,大肆进行规模扩张。汉能薄膜不仅在北京、四川、江苏等地创建了九大制造基地,还收购了三家海外薄膜太阳能公司。

李河君的这三次出手,成了汉能薄膜日后的技术证明。然而,被收购对象无一例外都处于危机边缘,而所谓的“硅谷尖端技术”更多只是实验数据,与“实际生产数据”还存在一定距离。

抄底型收购没能给汉能带来真正的技术,另一边,高杠杆急速扩张已经给汉能薄膜的发展埋下隐患。

一般来说,只有技术成熟稳定后,才适合进行规模扩张,而在技术尚不成熟、行业起伏不定时,贸然加杠杆就可能自食恶果。

2015年5月20日,因被质疑存在大量关联交易,涉嫌操作股价被香港证监会调查,汉能薄膜股价一天暴跌近50%,20分钟之内市值蒸发1442亿港元,李河君的财富也随之蒸发近1000亿港元。

香港证监会勒令停止汉能薄膜发电的股份买卖,并不得复盘。此后,汉能一直处于停牌状态,时间长达4年之久,期间虽为复牌做过努力,但无实质进展。

只能说,相比隆基股份的李振国来说,李河君对于光伏行业的技术路线变化还是不够敏感。隆基股份能够从一个无名小厂成为光伏巨头,与其从多晶硅赛道转向单晶硅赛道不无关系。

事实上,当初李河君在选择技术路线时,内部有人提出过一个想法在汉能旗下的水电站旁边建晶硅厂,利用电价优势,碾压竞争对手,赚快钱,但被李河君否决。

在转战光伏之前,李河君一直做的是水电生意,最得意的作品就是金安桥水电站,这座世界上最大的民营水电站被视为汉能的“现金奶牛”和“印钞机”,每月稳定贡献上千万的现金流。

这也是李河君大刀阔斧进入薄膜光伏领域的底气所在。

现在想来,如果当初李河君采纳了谏言者的建议,利用水力发电优势走晶硅路线,汉能的结局会不会不同?不过,这已经是后话。

从冠军魔咒的角度说,光伏行业似乎比其他任何一个行业更起伏不定,行业不只颠覆了李河君这一个大佬,还有无锡尚德的施正荣、赛维的彭小峰。

当前,在碳达峰、碳中和愿景下,光伏产业再次迎来发展机遇,然而在硅料价格大涨185%之下,光伏产业似乎又走到了一个岔路口。

在国内光伏行业技术路线反复的潮流中,过去一直以多晶硅为王,现在又从多晶硅走向单晶硅,薄膜太阳能仍无立锥之地。

按理说,一般的行业都应该是新技术替代老技术,为何在光伏产业却似乎走不通?

曾经,汉能几乎是薄膜太阳能唯一的代言人,而随着汉能逐渐走向衰落,薄膜太阳能想要拿下以晶硅太阳能为主的市场,似乎变得越来越难。

虽然美国FirstSolar在薄膜电池领域一直维持领先优势,但如今业已从全球光伏企业第一跌落至第八的位置,薄膜太阳能企业如何增强市场竞争力,依旧是全球企业面临的困境。

不过,薄膜太阳能的发展依然令人遐想。未来随着技术的突破,薄膜太阳能有没有可能将成本压下去,广泛应用于市场?

回到汉能来看,像光伏这样的高技术产业,不仅需要涉足者有足够的技术敏感,还需要其深入了解市场动向。

这不是一条单纯依靠巨额资本就能迅速打开市场的高速路,而是一条需要不断提高产品竞争力、不断培育市场的乡间小路。

在这条路上,不考虑技术变化,纯粹以投资砸钱扩规模的思维来做,注定是难以成功的。

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16