拉闸限电下,风电和光伏发电快速成长

来源:江南娱乐-意甲尤文图斯亚

时间:2021-10-10 12:00:07

热度:

拉闸限电下,风电和光伏发电快速成长2021.10.08火力为主,水利其次,风电和光伏发电快速成长文 | 博尧编辑 | G3007从8月开始,国内多地相继启动了拉闸限电,部分工商业企

2021.10.08

火力为主,水利其次,风电和光伏发电快速成长

文 | 博尧

编辑 | G3007

从8月开始,国内多地相继启动了拉闸限电,部分工商业企业被限制用电量和错峰用电,导致相关行业生产受到限制,随后伴随电力缺口增大和能耗双控政策升级,拉闸限电从企业端逐步过渡到了居民端,对生产制造和居民生活产生重大影响,引发市场的高度关注。

限电限产最近引起社会热议,背后原因诸多。

第一,上半年能耗双控执行不彻底,未完成指标而突击限电的情况还存在。

第二,煤炭价格提升,导致电厂成本显著增加,亏损发电导致区域内火电厂发电意愿弱。

第三,新能源发电的供给能力仍旧不稳定。

未来随着电力结构的持续优化,新能源和储能市场的发展。那么哪些新能源正蓄势待发呢?

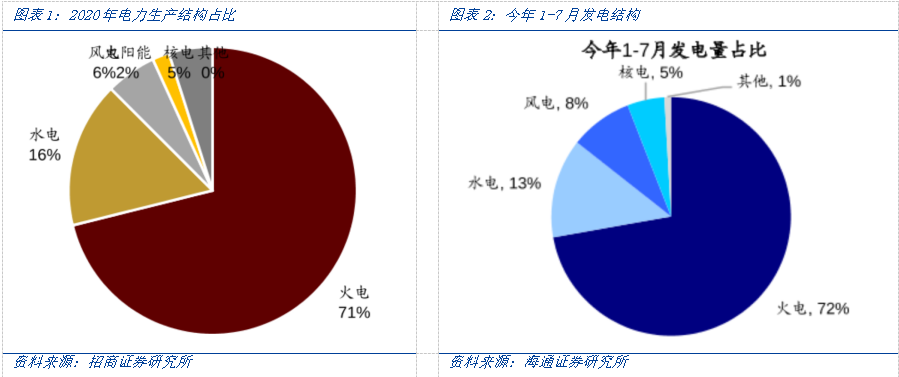

首先,先来讲一下目前我国电力结构的演变趋势。目前碳排放占比较高的发电仍以煤电为主,今年1-7月,火电占比72%,水电占比13%,风电占比8%,相对于2020年火电仍然是主流的供电形式,风电由于基数小相对而言增速提高比较快。

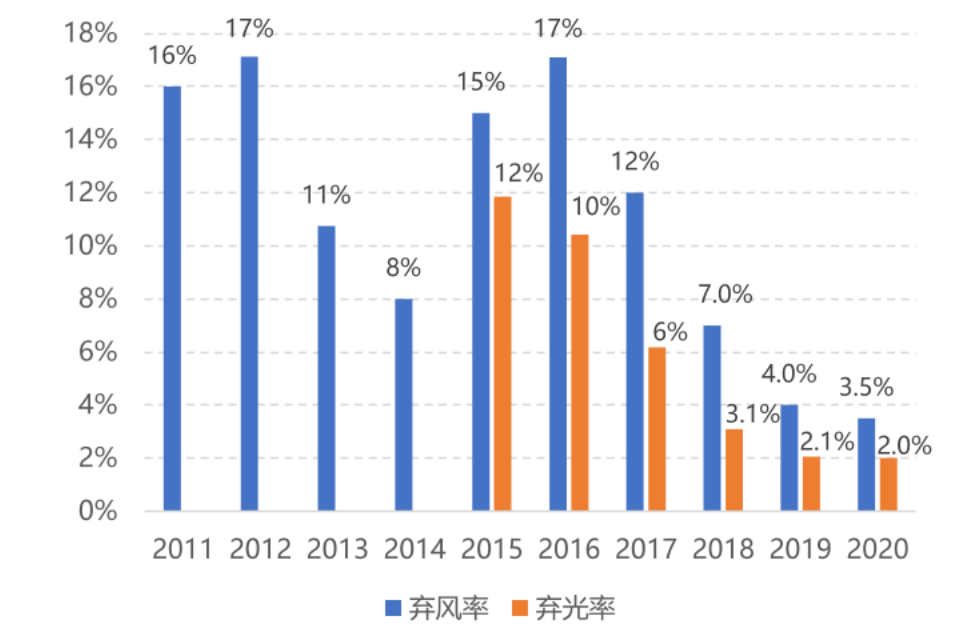

值得注意的是近年来,弃风弃光率有显著的下降。根据国家能源局统计,2017年弃风率为12%、弃光率为6%;2018年弃风率为7%、弃光率为3%;2019年弃风率降至4%、弃光率降至2%;2020年全国平均弃风率为3.5%、弃光率为2%,全国平均弃风率和弃电率持续“双降”。双控政策完善了奖惩制度,鼓励地方新能源电量的消纳,也将持续降低弃风弃光率。

来源:国家能源局

同时,国家发展改革委在这一轮拉闸限电的举措方面,也体现了明确的政策指向。针对一些地方拉闸限电,引发社会对冬季能源保供的担心,发展改革委表示,将重点从六个方面采取措施,确保今冬明春能源稳定供应,确保居民用能安全。

一是多渠道增加能源保供资源。依法依规释放煤炭先进产能,有序增加煤炭进口,尽力增加国内天然气产量,保持中亚管道气进口稳定,压实责任保障煤电气电机组应发尽发。

二是发挥好中长期合同“压舱石”作用。推动发电供热用煤中长期合同直保全覆盖,全面签订年度和供暖季供气合同,及早锁定资源。

三是进一步做好有序用能工作。指导地方科学合理制定有序用能方案,完善动态调整机制,切实做到用户知情、合同约定,确保方案可执行、可操作,科学实施。坚守民生用能保供底线,坚决避免压限居民用能的情况发生。

四是发挥好能源储备和应急保障能力的重要作用。督促电厂在供暖季前将存煤提高到安全水平之上,加快推进应急备用和调峰电源能力建设,严格落实储气设施注气进度,确保入冬前注满。

五是合理疏导用能成本。在确保民生、农业、公益性领域用能价格稳定的情况下,严格按价格政策合理疏导能源企业生产运行成本。

六是有效控制不合理能源需求。坚决遏制“两高”项目不合理用能需求,推动主要耗煤行业节煤限煤。

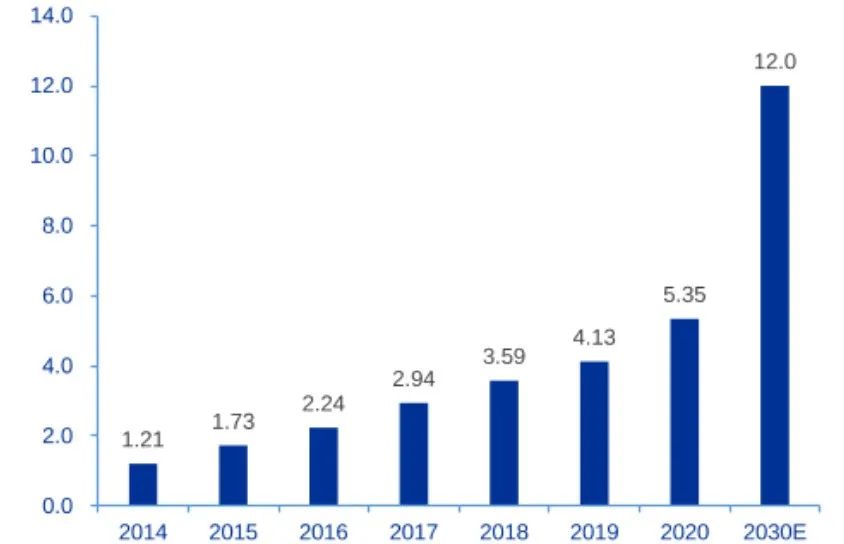

不难看出,国家发展改革委的定调主要体现了两个方面方向,一是保障火电出力,另一方面积极推动清洁能源发展:一方面是包含了提前制定冬季电力用煤用气保供方案,保障煤电、气电机组充分出力,多渠道提升电力供应能力等;另一方面是从电力结构来看主要还是火力为主,水利其次,风电和光伏发电快速成长。从装机来看,2020年风电+光伏装机为5.35亿千瓦,而到2030年预期要达到12亿千瓦,增量翻倍接近目前火电的装机量。

2030年我国风电+光伏装机预计达12亿千瓦以上

(单位:亿千瓦)

来源:中国能源局

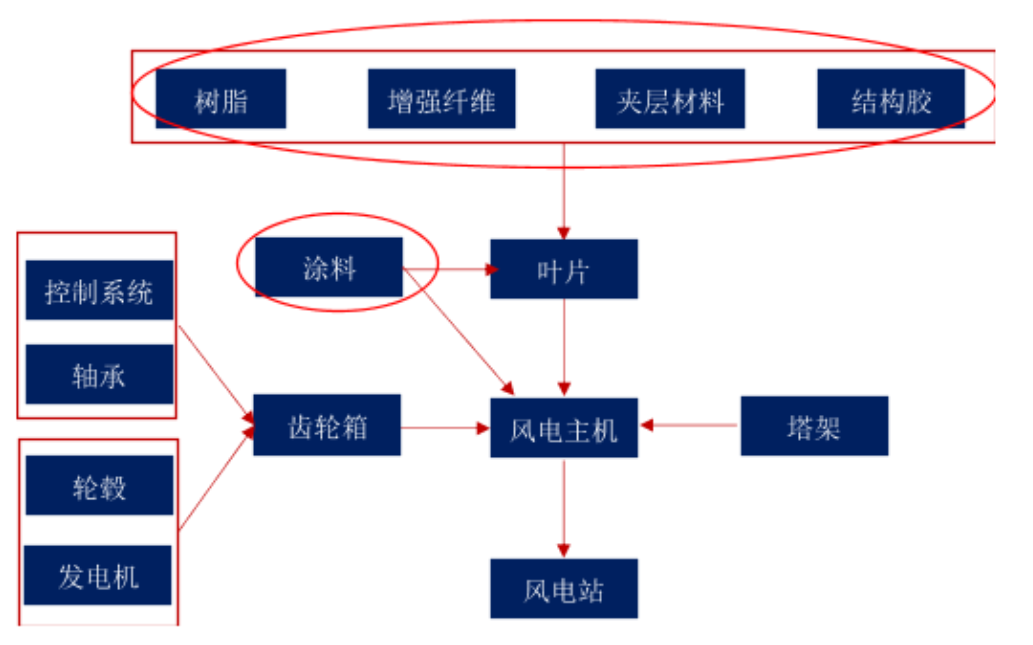

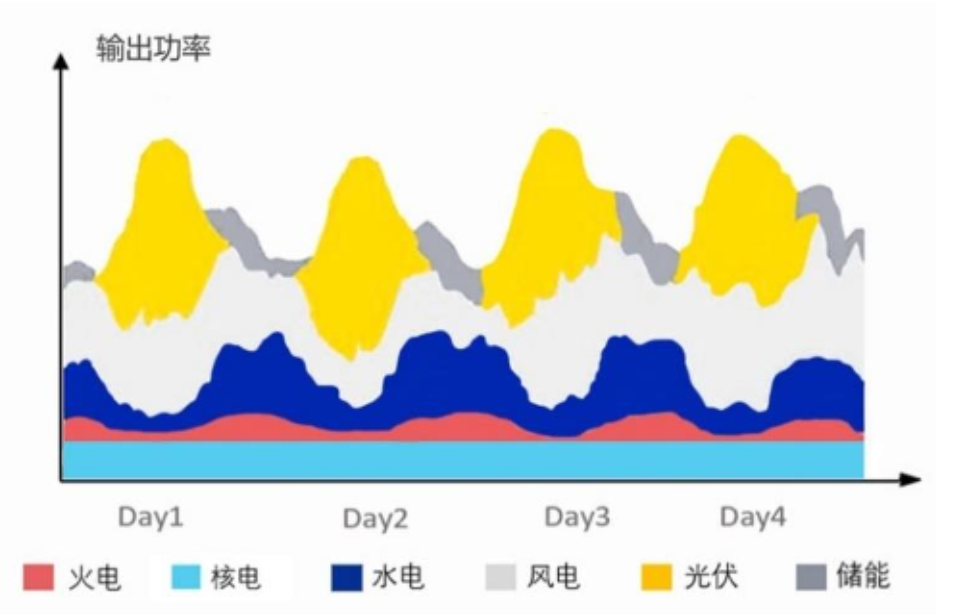

从持续优化的内生动力来看,我们认为电力结构演变趋势背后的推动因素与关键催化剂也至关重要,一是成本,决定了行业发展动力,二是调峰能力,决定了新能源的消纳能力。以风电为例,通过产业链看成本,通过输出功率的峰谷来看调峰能力难度。风电产业链主要包括了上游零部件制造,中游整机制造及配套,以及下游的风电运营。调峰能力时决定新能源消纳能力的关键指标。

风电产业链

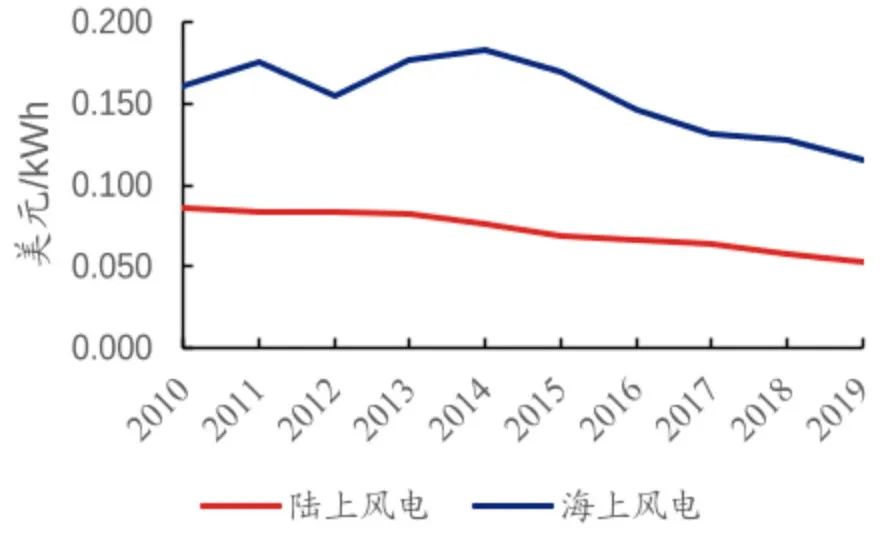

成本端上来看,风电成本持续下降。全球陆上风电发电成本从2010年的0.086美元/千瓦时下降到了2019年的0.053美元/千瓦时,海上风电由于沿海传输优势以及利用小时数优势成本更加低。成本降低的关键在于风机的价格,2020年是我国风电补贴的最后一年,年底行业出现了大规模的抢装,同时随着风机大型化,未来预计成本进一步下降。

全球陆上及海上度电成本趋势

技术端上来看,调峰能力决定了新能源的消纳能力,构建以新能源为主题的新型电力系统至关重要。其中,储能系统技术服务主要应用于电源侧、电网侧和用户侧,用于提升新能源并网消纳能力、电源调峰调频能力,电网灵活调节和应急支撑能力,用户侧峰谷调节能力,以解决新能源并网时因其随机性和波动性对电网的冲击。

展望未来,有机遇也有挑战。其实新型储能投资回报相比传统抽水蓄能还是成本劣势,同时,价格机制也有问题,电网侧储能现在是没有价格机制的,既不能进入输配电成本,也不能参与调峰调频市场化价格调节,这些基本上是电网投资。但是技术在不断发展,整个十几年储能成本有下降了70%~80%,我们看到了光伏和风电投资成本的下降,弃风弃光率的下降,以及未来装机量的翻倍空间,电力结构的转变趋势有机遇也有挑战,方向趋势不会改变。

-

面向未来30年的上海:互联网+新能源是大趋势2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

2016年江南网页版登录入口官网下载 补贴标准公布 2.5万起2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16