硅料再次紧缺,光伏产业难逃“拥硅为王”!

来源:江南娱乐-意甲尤文图斯亚

时间:2021-05-14 19:15:13

热度:

硅料再次紧缺,光伏产业难逃“拥硅为王”!2021年,中国光伏在高歌猛进中进入了第三个十年,形势一片大好中,我们也看到了繁华背后的不稳定因素政策高度扶持,资本由衷青睐,中游快速扩产,

2021年,中国光伏在高歌猛进中进入了第三个十年,形势一片大好中,我们也看到了繁华背后的不稳定因素政策高度扶持,资本由衷青睐,中游快速扩产,硅料再次紧缺。

我国光伏产业迅猛发展

自1877年人类就制作了第一片硒太阳能电池,1954年,贝尔实验室开发出第一个现代版本的具有6%光电转换率的晶硅光伏电池以来,国际光伏产业一直在飞速前进。2020年,国内风电发电量为4665亿度,光伏为2605亿度,在光伏率先实现成本效益的前提下,未来30年,光伏至少是十几倍的增长空间。

2020年12月,中国在联合国气候雄心峰会上明确表示,到2030年,单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右。清洁化转型由此成为“十四五”期间最重要的能源战略,可再生能源也势必迎来更大发展。作为可再生能源的佼佼者,光伏产业发展迅猛似乎也在情理之中。

中国是硅料供应大国

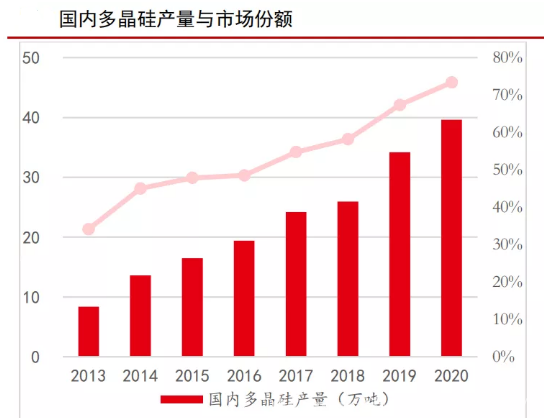

国产化进程加速,全球多晶硅供应格局发生逆转。2016 年国内多晶硅产量 19.3 万吨,占世界总产量的一半以上,多晶硅供应格局发生逆转, 2018 年底,全球多晶硅的名义产能为 59.8 万吨,其中,国内多晶硅企业的名义产能为 38.8 万吨/年,海外产能为 21 万吨;2019 年上半年,全球多晶硅的名义产能为 64.2 万吨,其中国内的多晶硅的名 义产能为 43.3 万吨,海外产能为 20.9 万吨,全球多晶硅产业向中国转移的趋势越发明显,我国多晶硅料进口需求不断下降。到 2020 年,国内多晶硅名义产能 44 万吨,产量 达到 39.6 万吨,占世界总产量的 73%,我国彻底摆脱了光伏原材料受控制的局面。

行业壁垒致使硅料扩产缓慢

然而在2019 年硅料价格持续阴跌的情况下各企业并未制定扩产计划,且海外 OCI 先后关停韩国两家多晶硅工厂(总产能滑落至 3.2 万吨),硅料产业处于下行周期,硅料产能持续减少。2020 年下半年受新疆安全事故及四川洪水等多起事件的影响, 硅料产能紧缺,硅料价格急速反弹,叠加下游需求旺盛因素,国内硅料总产能 44 万吨,全年总产量在 39.2 万 吨,进口量约 10 万吨,保障了当年 161GW 硅片的生产需求。

硅料价格对光伏产业影响较大

硅料、硅片端产业集中度高,国内竞争程度小,毛利率高。硅料环节,排名前五的企业产量约为 37 万吨,约占国总产量的 85%,硅片环节,排名前五的企业产量为 97.96GW,约占全国总产量的 72.8%,市场趋向寡头垄断型。

电池和组件环节市场集中度低,附加价值低,毛利率低。电池环节,排名前五的企业产量约为 41.2GW,约占全国总产量的 37.9%。组件环节,排名前五的企业产量约为 42.2GW,约占全国总产量的 42.8%,市场偏向于竞争形态。

电站端不属于制造业环节,主要以大型央企、国企的投资运营为主,对企业的资源获取能力要求较高,市场集中度较高,毛利率高,增值能力稳定,通常受国家政策和电力消纳问题影响较大。

硅片环节具备较强的议价能力,硅料涨价对硅片环节影响较小。而电池和组件环节将会受到上游涨价和下游压价的双重压力,成为受原材料涨价影响最严重的环节。

-

2016年江南网页版登录入口官网下载 补贴标准公布 2.5万起2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

地热能是可再生能源吗?2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16