每周一谈:颗粒硅技术和市场现状探讨

来源:江南娱乐-意甲尤文图斯亚

时间:2020-12-28 16:00:56

热度:

每周一谈:颗粒硅技术和市场现状探讨每周一谈1.每周一谈颗粒硅技术和市场现状探讨2020下半年以来,颗粒硅的生产技术改进,以及多项产能项目的投建,引发市场广泛关注,同时颗粒硅低成本、

每周一谈

1.每周一谈颗粒硅技术和市场现状探讨

2020下半年以来,颗粒硅的生产技术改进,以及多项产能项目的投建,引发市场广泛关注,同时颗粒硅低成本、低能耗、低排放的特点,不仅在平价上网时代具有性价比优势,并且符合降低碳排放的政策需求。

目前行业普遍把颗粒硅作为添加料使用,基本上将掺杂比例控制在30%以下,现下头部硅片厂的掺杂比例已可达到40%。掺杂比例主要受到微粉问题的限制,微粉在炉内高温的场景下会在石英坩埚内形成氧化物,影响晶体生长,提高颗粒硅比例会加大晶体失活的风险。

我国颗粒硅在产产能不足3万吨,渗透率约5%,尚未实现大规模量产,行业前景亦存在诸多不确定性。我们总结了近期行业内关于颗粒硅技术路线的部分观点,并对未来发展前景的诸多可能性作出分析

颗粒硅相对西门子法具有以下优点

量产后的生产成本方面占优量产理论生产成本为3.5万元/吨,投资成本6~8万元/吨,相对西门子法降低20%~30%,全周期成本4.5万元/吨,略低于西门子法。

颗粒硅的生产流程更短,后处理工序更少颗粒硅产品形似球状,流动性好,圆形度>0.92,中位粒径在2mm左右,更好满足复投料尺寸要求,无需破碎工序,降低损耗以及破碎成本,同时有效避免破碎过程中引入杂质的风险。

节约能耗颗粒硅生产单位耗电量少,单吨耗电20~25kWh,相对西门子法45~60kWh降50~70%;颗粒硅流化床技术使用硅烷气制备,生产反应温度低,还原温度500+℃即可,而采用改良西门子法还原三氯氢硅,需要1080℃以上的高温。

与此同时,由于产品特性,颗粒硅在生产技术方面仍需要改进

生产安全的危险系数较高生产过程中要使用到硅烷,该气体极为活泼,在零下80度下遇空气会发生爆炸。

氢、碳等杂质含量很难控制颗粒硅的比表面积大,更容易吸附杂质,在转化过程中会产生很多粉料,运输过程中也会有粉料产生,产品有被污染的风险。在氢气生产环境中有吸附,生产器壁是碳基生产过程中硅会撞击器壁,内衬也多为碳基材料。随着颗粒硅产线升级,氢杂质、粉尘等问题都将得到解决。

隐形成本较高,实际生产成本仍有待优化虽然颗粒硅在电耗、人工、初始投资额等方面具有成本优势,理论量产成本相对西门子法较低,但目前技术水平下,颗粒硅的连续生产能力较差,尚未实现大规模量产,成本仍有待压缩。

保利协鑫是颗粒硅技术路线的重要推手。保利协鑫目前在产产能年底由6,000吨提高到10,000吨,2021年规划投产2万吨颗粒硅产能,届时公司总产能3万吨,行业总产能约5万吨。

9月8日,保利协鑫旗下江苏中能规划产能10万吨、首期5.4万吨颗粒硅项目正式开工扩建,是目前全球单体最大规模颗粒硅项目;

10月 18日,保利协鑫在四川乐山10万吨颗粒硅项目正式开工,一期6万吨产能预计将在2022年2月投产,全部产能2022年底达产,届时保利协鑫将拥有20万吨颗粒硅产能;

12月10日,保利协鑫发布公告,FBR颗粒硅生产工艺得到重大突破,成本优势更加明显,产品质量得到客户的广泛认可。

在目前的光伏生产体系下,短期内颗粒硅取代现有改良西门子法的可能性很小,长期具备潜力。技术方面制约因素较多,粉尘、杂质等问题亟待解决,同时短期内出货量较少,硅料讲究系统化配置和稳定性,颗粒硅兼容进现有的下游生产体系仍需时间,同时受到专利保护的限制,颗粒硅技术很难在短时间内得到普及,难以在行业层面形成规模。

投资摘要

1

市场回顾

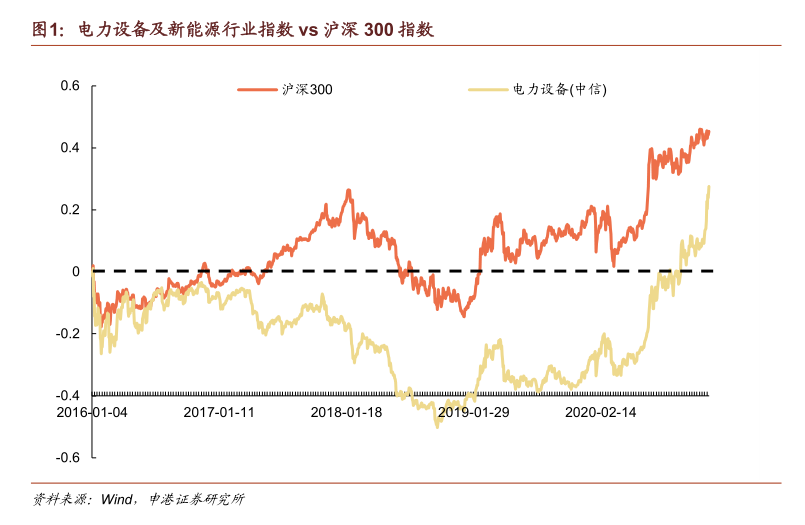

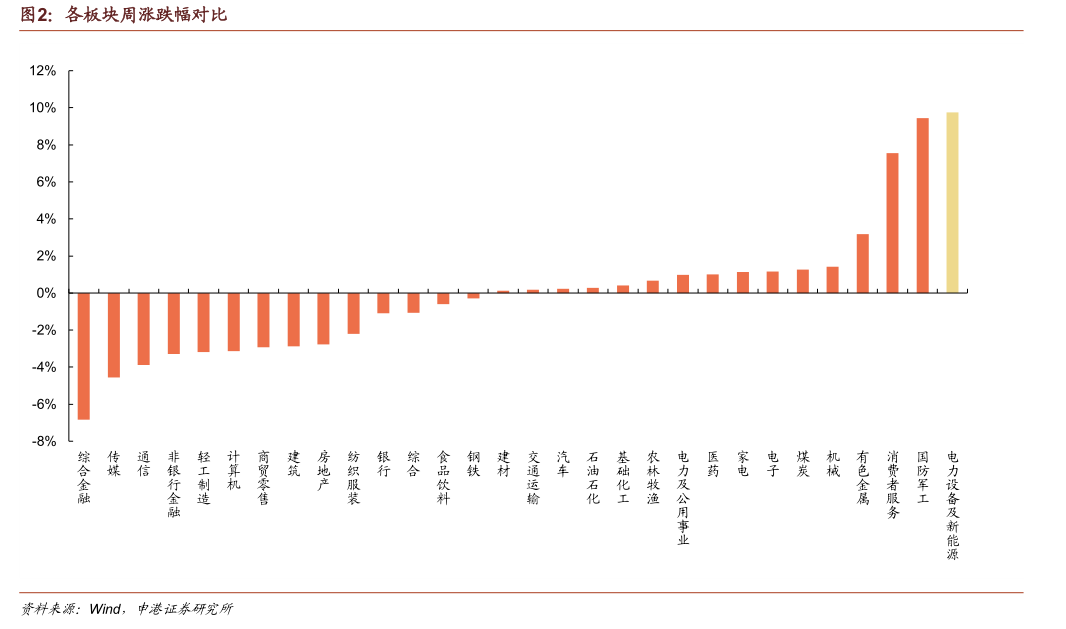

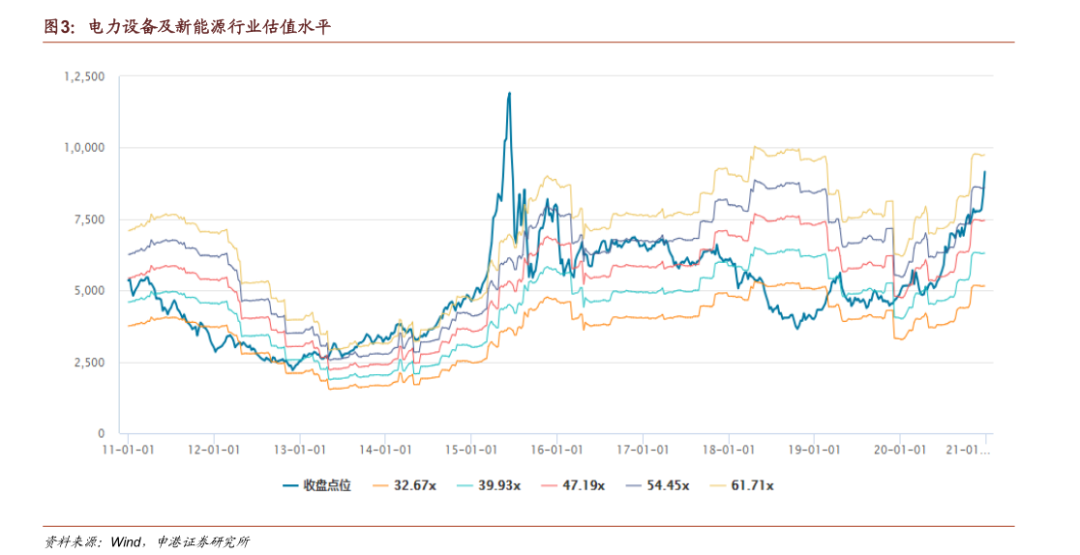

截止12月25日收盘,本周电力设备及新能源板块上涨9.75%,相对沪深300指数领先8.91pct,本周在中信30个板块中位列第1位,总体表现位于上游。从估值来看,当前行业整体52.92倍水平,处于历史高位。

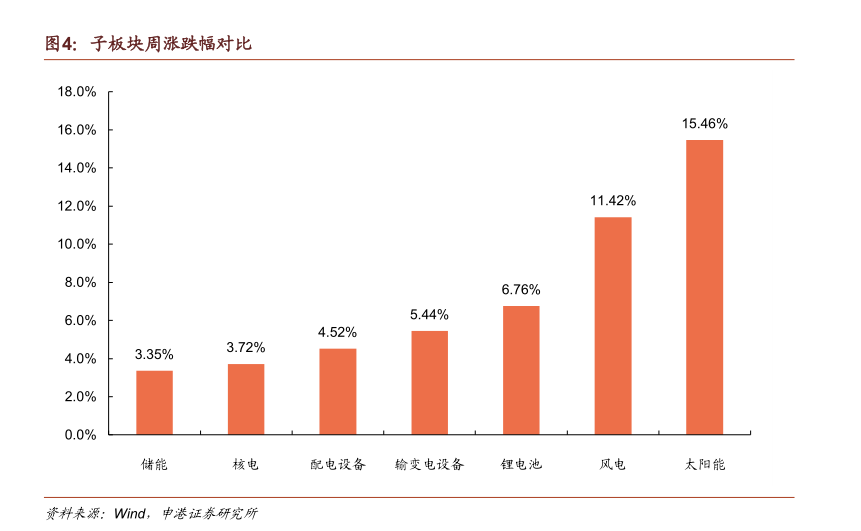

子板块涨跌幅储能(+3.35%),输变电设备(+5.44%),核电(+3.72%),配电设备(+4.52%),风电(+11.42%),太阳能(+15.46%),锂电池(+6.76%)。

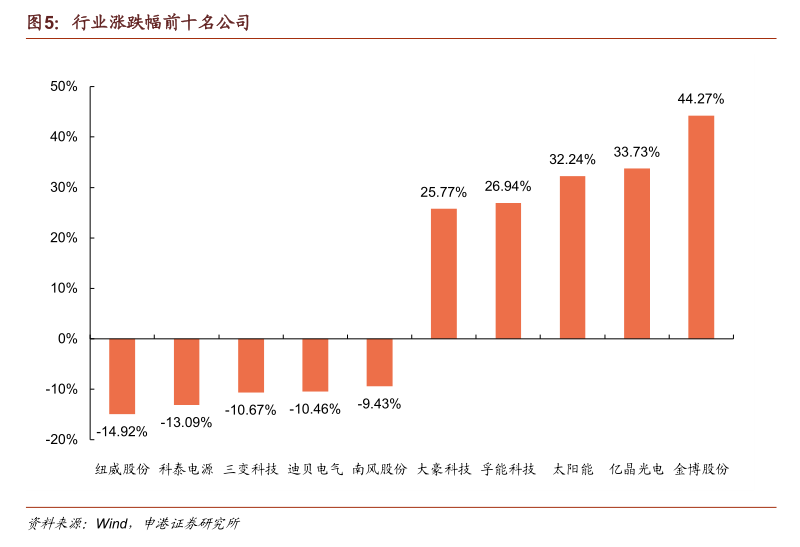

股价涨幅前五名金博股份、亿晶光电、太阳能、孚能科技、大豪科技。

股价跌幅前五名纽威股份、科泰电源、三变科技、迪贝电气、南风股份。

2

行业热点

光伏《新时代的中国能源发展》白皮书发布,光伏、储能等上榜。

新能源车氢燃料电池相关进口产品关税即将下调。

3

投资策略

新能源车国务院印发《江南网页版登录入口官网下载 产业发展规划(2021-2035年)》,2025年EV乘用车平均电耗降至12kWh/百km,新能源车市占率20%,推动汽车产业电动化转型。锂电产业链价格锂电池及四大环节保持稳定,上游原材料普遍小幅上涨,其中碳酸锂涨幅较大(+1.2~3.8%)。看好三元高镍化及锂电全球化趋势,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏工信部发布最新征求意见稿,光伏玻璃可不受产能置换限制,但窑炉建设周期较长,短期玻璃供给依旧吃紧。本周光伏产业链价格保持稳定。看好疫情结束后行业集中度提高、龙头抗风险能力凸显趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电国家电网预计2020年风电装机有望突破30GW。新时代西部大开发政策下,西部可再生能源就地消纳及外送通道建设得到重点支持。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资特高压将成为电网投资重要方向,计划2020年投资1811亿,确保年内建成“3交1直”工程。电网投资逆周期属性已被市场重视,发展空间极大。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

4

投资组合

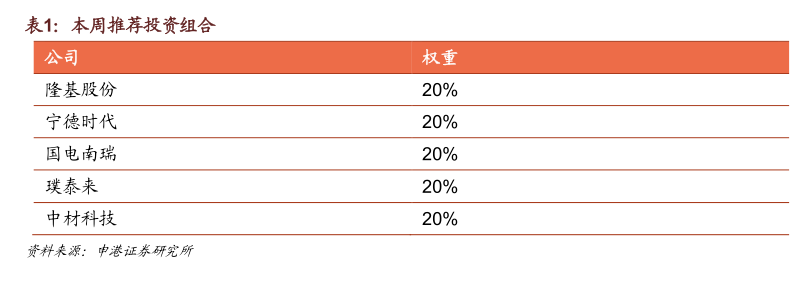

隆基股份,宁德时代,国电南瑞,璞泰来,中材科技各20%。

5

风险提示

江南网页版登录入口官网下载 销量不及预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

报告正文

1

行业热点新闻

《新时代的中国能源发展》白皮书发布,光伏、储能等上榜。12月21日,国务院新闻办公室举办新闻发布会,发布《新时代的中国能源发展》白皮书。白皮书指出开发利用非化石能源是推进能源绿色低碳转型的主要途径。中国把非化石能源放在能源发展优先位置,大力推进低碳能源替代高碳能源、可再生能源替代化石能源。

氢燃料电池相关进口产品关税即将下调。日前,财政部关税司发布《国务院关税税则委员会关于2021年关税调整方案的通知》,围绕氢燃料电池的进口零部件关税将下调具体到氢能相关产品,燃料电池增压器暂定下调至5%、燃料电池循环泵下调至2%、燃料电池用碳电极片下调至5%、铂载催化剂下调至4%等。

2

投资策略及重点推荐

新能源车1)国务院印发《江南网页版登录入口官网下载 产业发展规划(2021-2035年)》,其中提到2025年EV乘用车新车平均电耗降至12kWh/百公里,江南网页版登录入口官网下载 新车市占率达到20%左右,引导江南网页版登录入口官网下载 产业有序发展。2)新能源车补贴将延长至2022年底,2020~2022年补贴标准分别在上一年基础上退坡10%、20%、30%,30万元以上电动车将不给予补贴发放。3)多部门联合多家国内新能源车企展开新能源车下乡活动,将推动中低端新能源车市场扩张。4)疫情期间经济下行压力大,新基建成为拉动经济的重要推手。充电桩作为新基建重要一环,在2020年政府工作报告中被提及,将迎来投资加速,预计2020年全年将完成充电桩行业投资100亿元左右。本周锂电池产业链价格变化情况上游原材料普遍上涨,钴酸锂价格上涨(+0.36%),电解钴价格上涨(+0.61%),钴粉价格上涨(+0.51~0.52%),四氧化三钴上涨(+0.1%),碳酸锂继续上涨(+1.23~3.83%),六氟磷酸锂价格上涨(+0.93%),氢氧化锂价格上涨(+0.83%),硫酸锰价格上涨(+1.59%),硫酸镍价格上涨(+0.93%),三元前驱体价格上涨(+1.23%)。锂电池以及正极材料、负极材料、隔膜、电解液价格均保持稳定。我们看好高能量密度、三元高镍化及锂电全球化趋势,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏1)工信部发布最新征求意见稿,光伏玻璃可不受产能置换限制,但窑炉建设周期较长,短期玻璃供给依旧吃紧。2)2020年政策落地加快,发展路径清晰,竞价项目落地,总规模26GW超预期,将拉动Q4内需。3)受疫情影响导致的项目开工率降低、海外需求低迷正在恢复,各环节产品价格出现小幅回弹。4)光伏玻璃价格持续大幅上涨,下半年组件装机高峰开启,双面组件渗透率持续提升。本周光伏产业链价格全线保持稳定。我们看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显的行业趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电2020年1-11月风电发电量3731亿kWh,同比增长10.7%,增速同比提升3.3pct。风电红色预警全面解除,新疆、甘肃大批存量项目释放,内需强劲,预计2020年风电装机有望突破30GW。国家发布支持新时代西部大开发指导意见,加强可再生能源开发利用,风电、光伏将迎来新的发展机遇。《中国风电产业地图2019》报告正式发布,2019年,中国分散式风电(分散式、分布式、智能微网)新增装机容量为300MW,同比增长114.8%。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资国网经历领导更换,对于特高压的重视程度不断提升,特高压将成为电网投资重要方向,计划2020年特高压投资1811亿,确保年内建成“3交1直”工程。此外,我国首次在高海拔地区成功实施750千伏输电线路带电作业。电网投资逆周期属性已被市场重视,2020年逆周期操作将是稳步经济的重要推手,电力投资具备发展空间。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

核电2020年1-11月核电发电量3310亿kWh,同比增长5.0%,增速同比回落 13.8pct,发电利用小时数为5521小时,比上年同期增加69小时。截至今年10月底,中国在运核电机组48台,总装机容量4988万千瓦;在建核电机组14台,总装机容量1553万千瓦。昌江核电二期和三澳核电一期获核准,两个项目有效总投资超过700亿元。海外方面,波兰首台核电机组拟在2033年前投运,韩国拟在乌克兰建设APR-1400机组。中核田湾7、8号、徐大堡3、4号核电机组汽轮机合同签订,将分别于今年年底和明年中开工。我们看好产业链龙头企业中国核电、久立特材、应流股份。

电力供需2020年1-11月,全社会用电量累计66772亿kWh,同比增长2.5%,增速比上年同期回落2.24 pct。2020年1-11月非化石能源发电量快速增长,其中火电(+0.3%)、风电(+10.7%)、水电(+4.9%)、光伏(+8.1%)、核电(+5.0%)。需求侧稳定增长,供给侧呈现清洁高效化趋势。我们看好固定成本为主、边际成本几乎为零的核电、风电运营企业,推荐中国核电、福能股份。

储能发改委正式明确新基建范畴,受此利好,充电桩“地补”政策密集出台,预计今年全年完成投资约100亿元,新增公共桩20万台,新增私人桩超过40万台,新增公共充电站4.8万座。中国的电化学储能能力达到170万千瓦,预计未来几年储能市场将继续稳步增长。工信部公示了第五批《锂离子电池行业规范条件》企业名单,共有15家电池企业入选。我们看好废旧电池回收行业龙头格林美。

我们本周推荐投资组合如下

3

市场回顾

截止12月25日收盘,本周电力设备及新能源板块上涨9.75%,沪深300指数上涨0.84%,电力设备及新能源行业相对沪深300指数领先8.91 pct。

从板块排名来看,与其他板块相比,电力设备及新能源行业本周涨幅为9.75%,在中信30个板块中位列第1位,总体表现位于上游。

从估值来看,电力设备及新能源行业整体近期小幅波动,当前52.93水平,处于历史高位。

从子板块方面来看,储能板块上涨3.35%,核电板块上涨3.72%,配电设备板块上涨4.52%,输变电设备板块上涨5.44%,锂电池板块上涨6.76%,风电板块上涨11.42%,太阳能板块上涨15.46%。

股价涨幅前五名分别为金博股份、亿晶光电、太阳能、孚能科技、大豪科技。

股价跌幅前五名分别为纽威股份、科泰电源、三变科技、迪贝电气、南风股份。

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16