2020年中国建筑垃圾处理行业市场现状

来源:江南娱乐-意甲尤文图斯亚

时间:2020-11-22 23:02:20

热度:

2020年中国建筑垃圾处理行业市场现状在全面贯彻可持续发展理念的影响下,建筑垃圾处置已成为社会各界关注的焦点。为此,各方应当优化建筑垃圾处置模式,健全垃圾处置法律法规,以期增大建筑

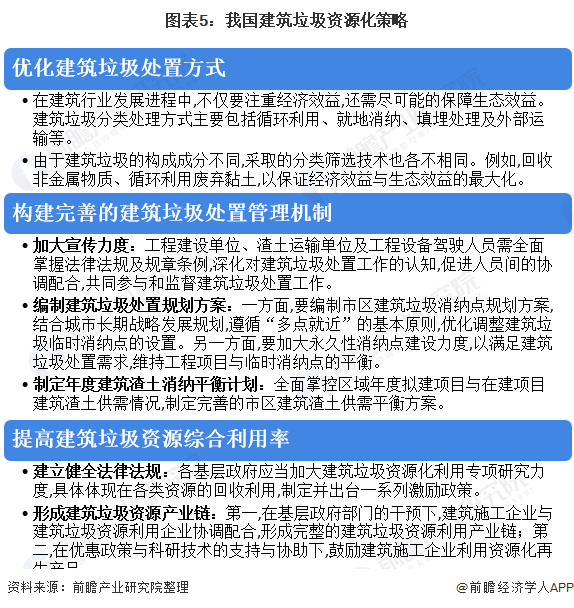

在全面贯彻可持续发展理念的影响下,建筑垃圾处置已成为社会各界关注的焦点。为此,各方应当优化建筑垃圾处置模式,健全垃圾处置法律法规,以期增大建筑垃圾资源综合利用率,实现经济效益与生态效益的最大化。

建筑垃圾处理的五年减量规划正式实施

进入二十一世纪以来,我国的城市化进程迅猛发展,随之而来的是每年产生的千万吨甚至是上亿吨的建筑垃圾。建筑垃圾是指个人、建设单位或施工单位对各类建筑物、构筑物等进行铺设、建设或拆除过程中所残留下来的弃土、弃料、渣土、余泥及其他废弃物。

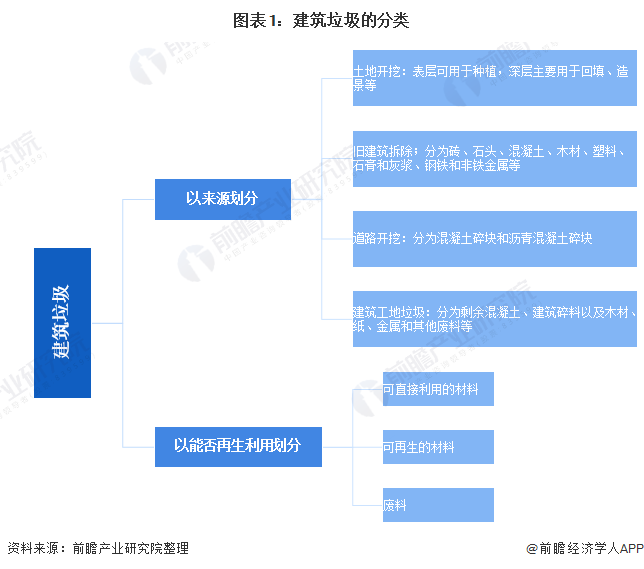

按照不同的分类标准,建筑垃圾有不同的类别,按照建筑垃圾产源地主要分为土地开挖垃圾、道路开挖垃圾、旧建筑物拆除垃圾、建筑施工垃圾以及建材垃圾。其中,道路开挖垃圾具有极强的污染性,必须进行回收处理;建筑施工垃圾主要的成分为碎砖、混凝土、砂浆、桩头、包装材料等,约占到建筑施工垃圾总量的80%。

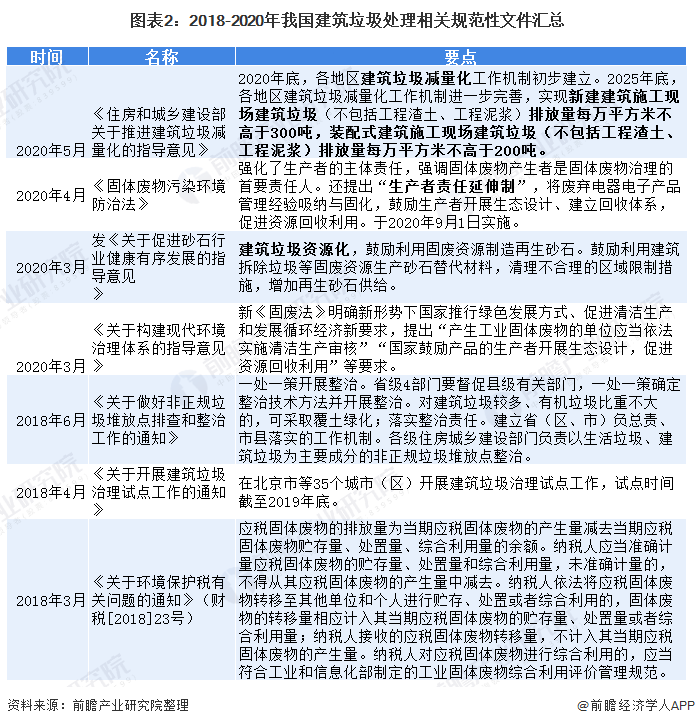

建筑垃圾属于固体废物,前瞻对我国国家建筑垃圾处理相关法律法规归纳如下,主要包括固体废物污染环境防治、垃圾堆放处理整治和生态环境保护等。2020年5月,《住房和城乡建设部关于推进建筑垃圾减量化的指导意见》,明确规定到2020年底,各地区建筑垃圾减量化工作机制初步建立。到2025年底,各地区建筑垃圾减量化工作机制进一步完善,实现新建建筑施工现场建筑垃圾(不包括工程渣土、工程泥浆)排放量每万平方米不高于300吨,装配式建筑施工现场建筑垃圾(不包括工程渣土、工程泥浆)排放量每万平方米不高于200吨。

建筑垃圾处理市场空间超800亿元

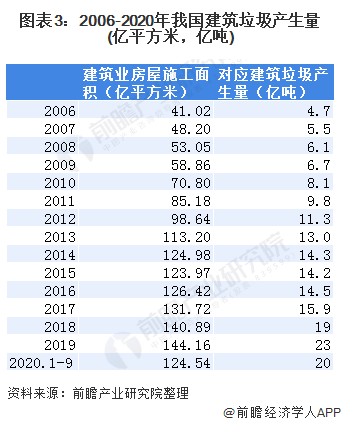

我国建筑垃圾存在数量快速增长和地域分布不平衡等特点。通过建筑业房屋施工面积来分析我国建筑垃圾的数量增长和区域分布状况:从2006年至2014年,我国建筑业房屋施工面积呈指数型增长,建筑垃圾数量也很可能呈指数化快速增长趋势;2014年至2020年,我国建筑业房屋施工面积基增速速度放缓明显,2014-2019年的平均复合增速为3%。

按照我国《民用建筑设计通则》,重要建筑和高层建筑主体结构的耐久年限为100年,一般建筑为50-100年。但实际上,国家住房和城乡建设部副部长仇保兴曾表示,中国是世界上每年新建建筑量最大国,但建筑平均寿命仅25-30年。2017年5月,国务院常务会议就提出了“3年棚改攻坚计划”。按照这一计划,从2018年到2020年,我国将再改造各类棚户区1500万套。棚改计划在一定程度上带来了拆迁类建筑垃圾的激增。

由于建筑垃圾数据产量的统计存在较大难度,很少有国家建立起对建筑垃圾的统计体系,只能采取可获得的数据进行合理估计。按照中国环联发布的《建筑垃圾处理行业2018年度发展报告》中的测算逻辑,每10000平米建筑施工面积平均产生550吨建筑垃圾,建筑施工面积对城市建筑垃圾产量的贡献率为48%(近年来由于棚改带来的拆迁导致其贡献率下降至35%左右),则各年度施工面积对应的建筑垃圾量如下表所示:

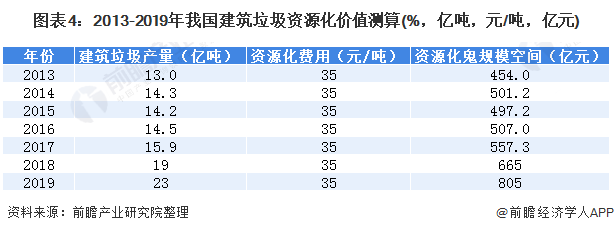

现阶段我国建筑垃圾处理行业的收入主要来自于建筑垃圾运输收费与建筑垃圾处置收费,费用标准一般是各地方发展改革委员会出台价格指导标准,按市场情况进行浮动,不同地区的指导标准不一。以行业内普遍使用的35元/吨为建筑垃圾运输及处理处置费用为计,2019年该部分行业市场空间近700亿元。根据《循环发展引领行动》,到2020年,城市建筑垃圾资源化处理率达到13 %,整个市场仍处于待开发状态。

我国建筑产业正处于快速发展时期,建筑垃圾资源化推进严重滞后,建筑垃圾的综合利用已刻不容缓。国家将大力支持推进建筑垃圾资源化工作,建筑垃圾处理行业的市场空间较大,未来前景将更加可观。

以上数据来源于前瞻产业研究院《中国建筑垃圾处理行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

来源:前瞻产业研究院

上一篇:合理、合法的商业化是区块链的必然

-

新加坡全国半数以上垃圾回收利用2024-08-16

-

绿色新能源建筑千亿市场将开启2024-08-16

-

云南丽江拟建生活垃圾焚烧发电项目2024-08-16

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

四川攀枝花生活垃圾焚烧发电工程获环评批复2024-08-16

-

深圳建设国内最大生活垃圾填埋气制取天然气项目2024-08-16

-

中国多地探索环保新方式实现垃圾分类处理2024-08-16

-

浙江省光伏建筑一体化应用现场交流会在桐庐举行2024-08-16

-

深圳建设国内最大生活垃圾填埋气制取天然气项目2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

以生态文明理念解决环境污染突出问题2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

以生态文明理念解决环境污染突出问题2024-08-16