创始人身家超马云、马化腾,农夫山泉凭什么这么赚钱

来源:江南娱乐-意甲尤文图斯亚

时间:2020-09-08 13:03:14

热度:

创始人身家超马云、马化腾,农夫山泉凭什么这么赚钱资本侦探原创作者 | 鸿键在市场的热切期待中,农夫山泉终于上市了。9月8日,农夫山泉在港交所正式挂牌上市,开盘价报39.8港元,相比

资本侦探原创

作者 | 鸿键

在市场的热切期待中,农夫山泉终于上市了。

9月8日,农夫山泉在港交所正式挂牌上市,开盘价报39.8港元,相比21.5港元的IPO定价大涨85%。截至发稿,农夫山泉的市值达4453亿港元,按持股比例计算,创始人钟睒睒的身家已经超过马化腾、马云,问鼎中国新首富。

早在敲锣前,市场就对农夫山泉投注了巨大热情。根据申购结果,公开发售阶段农夫山泉获得1148.3倍认购,共接获近71万份申请,一手中签率12%。惹人注目的还有农夫山泉创造的又一项纪录:港股投资者在支付新股认购费用后,相关资金会被暂时锁定(即“冻资”),而此次农夫山泉IPO总共冻资6777亿元,成为了港股IPO史上的“冻资王”。

能够如此“吸金”,农夫山泉的底气很简单:它实在太能赚钱了。

大自然的“印钞机”

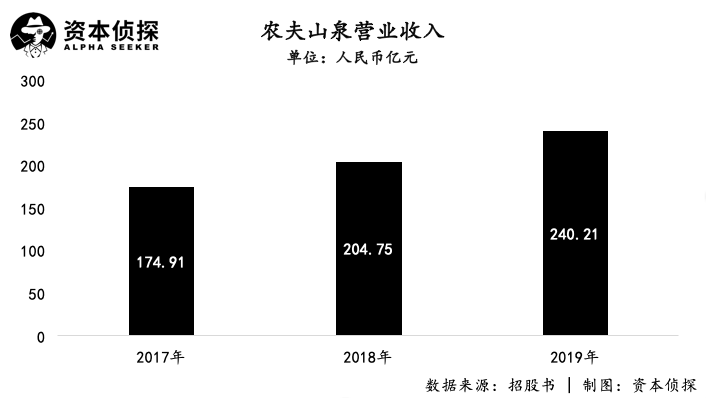

据农夫山泉向港交所递交的招股书,2017年至2019年,公司营收分别达到174.91亿元(若无说明,单位均为人民币)、204.75亿元和240.21亿元。

具体来看,农夫山泉的营收分别来自包装饮用水、茶饮(东方树叶、茶π)、功能饮料(尖叫、维他命水)、果汁饮料(农夫果园、NFC、水溶C100)和其他产品(咖啡饮料、苏打水产品等)。其中,最广为人知的红瓶盖瓶装水为农夫山泉贡献了近六成营收,而该项业务的毛利率高达60%,相当于2块钱一瓶的水能赚1.2元的毛利。

即使在整体毛利表现上,农夫山泉2019年的毛利率也达到了56.2%,和国外巨头可口可乐水平相当。

图源:农夫山泉招股书

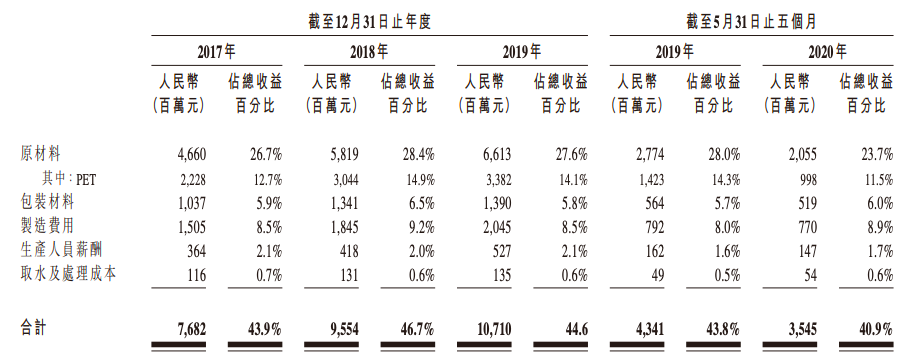

细看农夫山泉的销售成本还会发现,其旗下产品的成本大部分来自原材料和包装材料。根据招股书,农夫山泉2019年花在上述两项材料上的钱占了全年营收的33.4%,相比之下,取水和处理的成本几乎可以忽略不计。

也就是说,2块钱一瓶的饮用水,“瓶”本身远比瓶里的水值钱。

图源:农夫山泉招股书

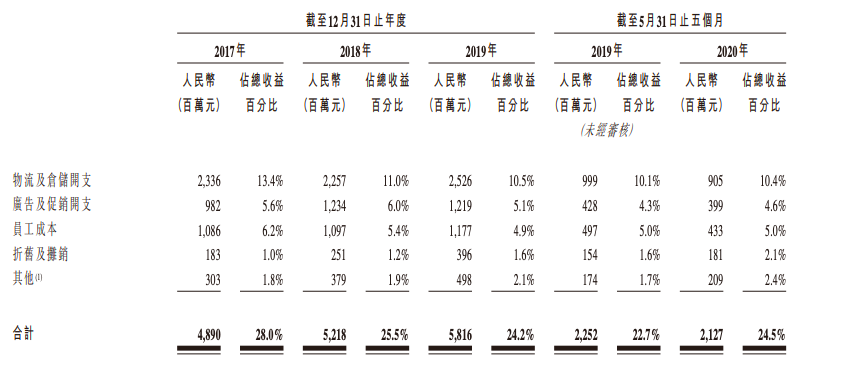

在费用方面,由于农夫山泉主要采用一级分销模式,通过委聘经销商来分销商品,因此销售及分销开支占了其费用的大部分。该项费用主要由物流及仓储开支、广告及促销费用、员工成本构成,在2019年分别占总营收的10.5%、5.1%和4.9%。

招股书还显示,随着物流仓储管理效率和销售员工效率的提高,农夫山泉的销售及分销开支占总营收的比例呈现逐年下降的趋势,从2017年的28%逐步降到2019年的24.2%。不过,受疫情影响,该项比例在2020年前5个月小幅上升至24.5%。

图源:农夫山泉招股书

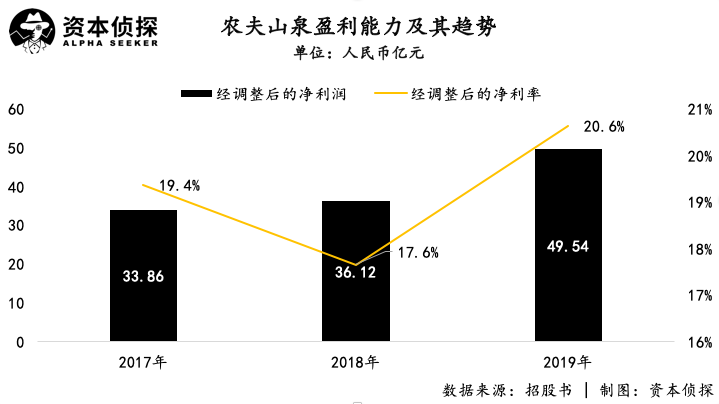

毛利持续走高、费用控制得当,农夫山泉的净利润表现可想而知。招股书显示,农夫山泉2017年至2019年经调整后的净利润分别为33.86亿元、36.12亿元和49.54亿元,净利率分别为19.4%、17.6%和20.6%,远高于康师傅、统一等同行,也显著高于同样以瓶装水为主业的怡宝。

卖水的营销大师

财务指标亮眼的背后,农夫山泉的故事在中国商业史同样精彩。

1954年,农夫山泉创始人钟睒睒在浙江诸暨出生,虽然在小学五年级被迫辍学,但高考恢复后,钟睒睒还是努力考上了电大。毕业后,钟睒睒成为《浙江日报》的记者,五年的记者生涯中,钟睒睒采访了不少企业家,而属于他的商业生涯也即将开始。

1988年,在流行下海经商的时代氛围中,钟睒睒远赴海南,但早期的几番尝试不算顺利。直到1993年,发现保健品市场机会的钟睒睒成立了养生堂公司,并推出产品“龟鳖丸”,他的飞黄腾达之路才正式开始。

“龟鳖丸”的灵感来自南方人的龟鳖煲汤养生学,凭借对消费者需求的敏锐感知和良好的营销天赋,“养生堂龟鳖丸”很快就风靡大江南北,钟睒睒也获得了人生的第一桶金。

好景不长,1995年,保健品市场遭到严厉监管,钟睒睒需要找新的财路。这次,他瞄准了利润可观的瓶装水市场。

1996年9月,浙江千岛湖养生堂饮用水有限公司(农夫山泉的前身)于杭州成立,而在钟睒睒刚入局的时候,国内的瓶装水市场已经有了像怡宝、娃哈哈、乐百氏这样实力强大的玩家。其中,娃哈哈凭借自身的品牌和渠道优势,在全国市占率排名第一。

不过,即使强敌环伺,但钟睒睒还是找到他的破局之道。

钟睒睒

钟睒睒的第一步是找了瓶装水的细分差异。在当时,同行生产的大多是纯净水,乐百氏为此还专门推出过“27层净化”的营销口号,但曾经靠“龟鳖丸”征服保健品市场的钟睒睒意识到,纯净水仅仅满足了消费者对“干净”的需要,而没有满足更高一层的需求:健康。

虽然都是饮用水,但根据水源地和生产方式的不同,瓶装水又能分为天然水和纯净水。钟睒睒的打法是,以生产天然水替代之前的纯净水生产,并通过大量营销手段,向C端播撒“天然水更健康”的理念。

2000年,转战天然水的农夫山泉开始在媒体上大量营销,用植物实验、动物实验、专家背书等多种方式强调“天然水含矿物质,比纯净水健康”的认知,也因此和娃哈哈等众多同行掀起口水仗。“天然水和纯净水,哪种更健康”的争论,甚至成了当年的媒体头条。

舆论场的热闹为农夫山泉带来了足够的曝光度,这一营销方式的好处在于让一个新品牌成功与娃哈哈等大牌站到了同一舞台上。与此同时,面向消费者,钟睒睒再一次展现了他不俗的营销功力。

在电视广告方面,除了大量投放,农夫山泉再次做出了差异化。比起同行请明星代言,农夫山泉的广告画面多是千岛湖、长白山等水源地美景,“农夫山泉有点甜”和“我们只是大自然的搬运工”更是成了广告文案的经典之作,而一切文字和画面都服务于同一个目的:牢牢立住农夫山泉的天然水定位。

从农夫山泉日后的国民级认知度来看,钟睒睒的营销无疑是成功的。直到今天,“健康、天然”依然是农夫山泉的核心标签。

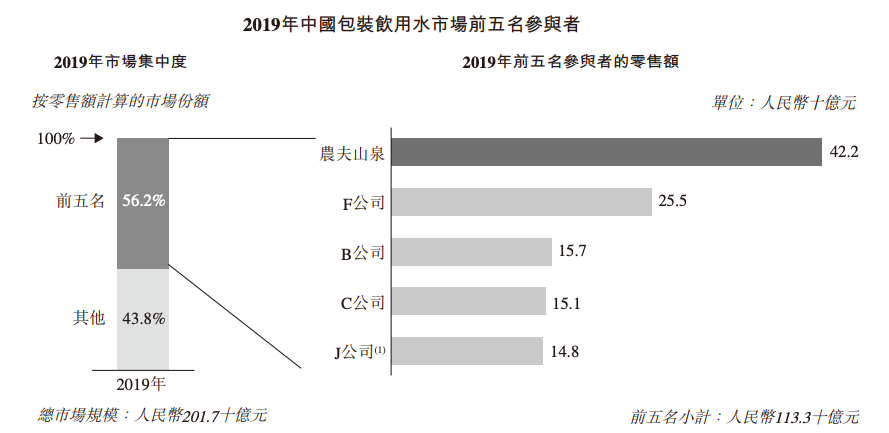

过人的营销天赋,加上对渠道的把控和对水源的管理能力,钟睒睒把看似寡淡的“卖水”生意做成了行业第一。根据弗若斯特沙利文报告,2019年农夫山泉在国内包装饮用水市场排名第一,零售额达422亿元,比第二名高出整整167亿元。

图源:农夫山泉招股书

毫无疑问,农夫山泉是目前的包装饮用水市场的龙头,也将继续源源不断获得收益,但在令人眼花缭乱的亮眼指标背后,农夫山泉并非高枕无忧,这或许正是农夫山泉选择上市的原因之一。

拥抱资本市场的背后

和老干妈一样,农夫山泉曾经也是“不上市”的代表。2017年,钟睒睒在面对上市传言时曾表示:“资本市场讲究需求和被需求,农夫山泉现在没有需求,因此不需要上市。”

农夫山泉此前不上市的原因不难理解,毕竟自身造血能力可观,去往二级市场融资的需求自然不会太强烈,但在港股IPO的消息尘埃落定后,其转变姿态的意图备受关注。

在招股书中,农夫山泉以划分比例的方式,详细解释了全球发售所得款项的用途:

25%用于品牌建设,加大以水果、茶、天然植物、咖啡、植物蛋白等天然原料为基础的产品开发,继续推进健康诉求的功能饮料的研究与开发;

25%用于购买冰箱、暖柜以及智能终端零售设备,提升销售能力;

20%用于增加现有生产设备的产能和兴建新生产设备;

10%用于加强业务运营基础能力建设;

10%用于偿还21.13亿元人民币无担保无质押的贷款;

10%用于补充流动资金和其他一般企业用途。

可以看到,农夫山泉未来的款项用途大致可以分业务和资金两个方向,即投入新产品、增加产能的同时,偿还贷款、补充流动资金。

在资金层面,由于农夫山泉在2019年向股东支付了95.98亿元的股息,其结构性存款和现金及银行结余有所减少。不过,在行业人士看来,上市前突发分红和上市融资并不矛盾,且农夫山泉本身的盈利能力没有问题。

相比资金上的补充,农夫山泉的款项用途更多的指向了业务方向,这也是农夫山泉未来不确定性的最大来源。

虽然农夫山泉已是包装饮用水龙头,但20.9%的市场份额难言具备垄断地位,且怡宝、百岁山等对手的战斗力依然强劲。在茶饮等细分赛道上,农夫山泉和第一名相比尚有差距,招股书显示,农夫山泉旗下的茶饮、功能饮料和果汁的市场份额排名都为第三,各自的市场份额分别为7.9%、7.3%、3.8%。

图源:农夫山泉招股书

要进一步打开收入空间,农夫山泉需要在守住基本盘的前提下再造“爆款”,但从其目前在各细分赛道的情况来看,这不是件容易的事。在当前的新消费热潮下,农夫山泉不仅要和同行继续缠斗,还要面对年轻玩家的追击,后者擅长互联网营销、商业模式更灵活,正在成为“前浪”们忌惮的对手。

按开盘价计算,农夫山泉的市盈率达79倍,远高于可口可乐的24倍。无论是盈利能力还是品牌认知度,农夫山泉都越来越接近“中国版”可口可乐,但高市值能够维持多久,品牌能否持续焕发新活力,这些都是农夫山泉将一直面对的问题。

-

我国纺织行业节能减排形势严峻2024-08-16

-

南非铸造产业向节能减排方向发展2024-08-16

-

高压变频器将成为市场节能减排主力浅析2024-08-16

-

国家审计署:44个节能减排项目未达标2024-08-16

-

节能减排急需调整贸易结构2024-08-16

-

山东《2014-2015年节能减排低碳发展行动实施方案》(全文)2024-08-16

-

湖北省以节能减排倒逼产业转型2024-08-16

-

《节能减排低碳发展行动方案》频出台 各省目标不同2024-08-16

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

以生态文明理念解决环境污染突出问题2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

以生态文明理念解决环境污染突出问题2024-08-16