油价涨不上去 也不会断供

来源:江南娱乐-意甲尤文图斯亚

时间:2020-06-11 18:02:28

热度:

油价涨不上去 也不会断供 石油是经济的血液。中国是石油资源短缺国家,2019年我国石油进口达到5.06亿吨,而当年产量只有1.9亿吨,进口依赖度达到70.8%。到2018年我国

石油是经济的血液。中国是石油资源短缺国家,2019年我国石油进口达到5.06亿吨,而当年产量只有1.9亿吨,进口依赖度达到70.8%。到2018年我国探明的石油储量大体35亿吨,可开采年限在17-20年左右,国际探明储量2441亿吨,可供开采54-55年左右。因此,担心石油价格上涨,乃至担心石油断供,这似乎是战略上必须考量的问题。其实,根据历史经验和数据,未来石油价格难以大幅度上涨,正常价格将在每桶60美元以下(纽约交易所价格),再次突破75美元的可能性很小。今年以来的价格一直比较低,未来也难以创近几年新高。油价上不去,断供也就不可能。

油价为什么上不去?

01

石油供给速度加快,尤其是供给的国别结构改变,带来油价的下跌和高涨困难

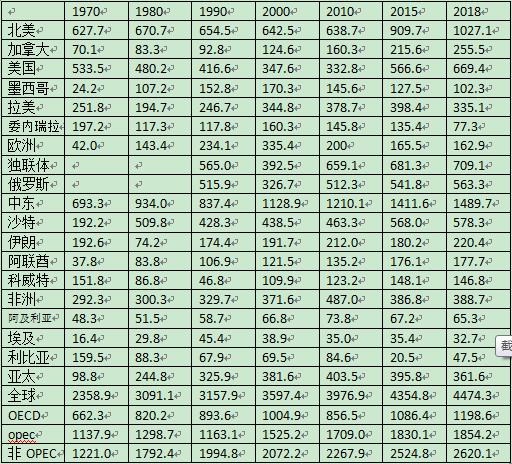

2018年世界石油产量44.743亿吨,比2008年的39.987亿吨增加4.756亿吨,其中最近5年(2013-2018)石油产量增加3.448亿吨,而此前5年(2008-2013)增加1.295亿吨,石油供给加快,这是历史上所没有的。因此2013年以来石油价格下跌,上涨缺乏动力,供给加速增长乃至供给相对过剩是重要原因。供给加快的主要原因是美国加快了对石油的开采,成为世界第一大石油产出国。2018年美国石油产量6.694亿吨,比2008年3.022亿吨增加3.672亿吨,占全球增加量4.856亿吨的75.62%(数据见表1)。美国增加石油产量,带动中东国家石油产量同期增加2.812亿吨产量,带动俄罗斯增加6000万吨石油产量,而在此前的10年,中东国家石油产量增加只有1.726亿吨,而俄罗斯的增加1.9亿吨。也就是说以前是俄罗斯与中东产油国竞争,而2008年以后是美国与中东产油国竞争。石油产量的加速增长表明,OPEC基本上失去了对石油增量的控制,失去了石油价格的定价权,需要采取OPEC+行动才能保障价格稳定或不会出现价格战。

02

主要发达经济体的石油消费下降,石油价格基本看亚洲脸色

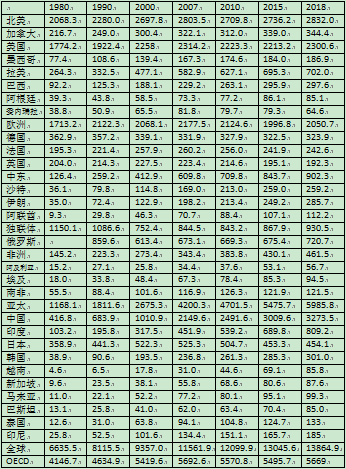

2000年以来,作为富人俱乐部的OECD国家石油消费不仅没有增加,反而是减少的,只有美国有所增加。非OECD国家的石油消费增加,从2012年开始超过OECD国家,2018年的石油消费比2000年增加10.287亿吨,其中中国增加4.038亿吨,印度增加1.304亿吨,两国合计占全球消费增加量54.55%。如果从最近10年看,全球消费增加5.017亿吨,亚太增加4.347亿吨,占全球增加量的86.65%,其中中国增加消费2.512亿吨,占全球增加量的50.07%(数据见表2)。可见,某种意义上,中国和亚太的经济决定了石油价格趋势,而中国和亚太经济增长的总体趋势是下行,因此也影响石油价格走势。

主要发达经济体的石油消费下降不是个别现象,而是普遍现象。从初级能源消费看,最近的10年也是下降的。美国石油消费虽然增长,但初级能源消费没有增加,而是有所下降。欧洲甚至下降了1.27亿吨石油当量的初级能源,整个OECD国家最近的11年初级能源消费也没有增长(数据见表3),甚至有所下降。

03

能源结构调整,尤其是清洁、可再生能源的消费大大加快

2003年全球可再生能源相当于石油当量的7000万吨不到,2008年达到1.241亿吨,2013年达到2.825亿吨,2018年达到5.613亿吨,占石油比重达到12.54%,2007-2017年年均增长16.4%,2018年增长14.5%,预计2023年将达到10亿吨石油当量,占石油产量比重估计21.74%,到2028年将达到15亿吨石油当量,占石油产量47亿吨的32%。由此可见,可再生能源对石油价格带来巨大压力。

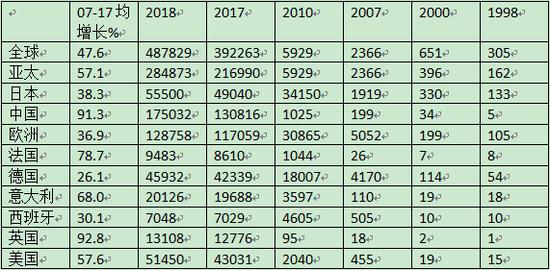

可再生能源中,太阳能、风电增长极快,无论是发达国家还是发展中国家的装机总量增长速度远远超过化石能源增长。全球太阳能装机总量在2007-2017年的10年中,年均增长达到47.6%,其中英国、中国、法国、意大利、美国等远超平均增长水平(数据见表4)。风电装机总量2007-2017年年均增长18.9%,其中中国增长最高,达到44%,欧洲和美国也在12%-18%(数据见表5)。正因为这种能源结构的调整,2020年6月11日国际能源署预计,2030年全球石油需求将达到顶峰,之后开始下滑,天然气与风能、太阳能等可再生能源,将在各个方面替代石油。

在能源结构大调整背景下,石油减产协议很难长期坚持。所以,即使OPEC+达成减产协议,也是阶段性的,难以持久执行,甚至不会去执行。数据显示,OPEC+在5月的减产执行率仅为86%。沙特、科威特和阿联酋等原来有额外减产,但2020年6月10日宣布不再额外减产。

04

新兴经济体的经济增长速度下行

全球石油消费的增量主要在亚洲国家,而中国已经进入产能过剩和速度下行阶段,其他新兴经济体也存在类似现象,这是全球性的。主要发达国家未来的石油消费会继续下降,增加可再生能源的消费,新兴经济体也会增加可再生能源消费,即使存在一些新兴经济体的崛起,但不会带来对石油消费的巨大增长。印度由于人口规模巨大,经济真能崛起,可能会增加对石油的消费,但由于印度目前的经济规模只有中国的1/4,即使10年经济规模翻番,其需求总量也就是增加一倍,不足以促使油价高涨。2020年以来,新冠肺炎在全球蔓延,导致全球经济严重下行,虽然美国采取了再次的量化宽松货币政策,但石油因缺乏需求,价格难以上涨。本次疫情影响,导致经济复苏需要2年左右,故即使疫情过后,石油也不会上涨很高。

05

应对气候变化的节能技术发展也会影响对化石能源的需求

虽然石油比煤炭的二氧化碳排放少多了,但化石能源的污染和排放依然是很大的问题。尤其是我国已经成为全球最大的化石能源消费国家,2018年我国碳排放占全球碳排放27.8%,超过美国15.2%的比重,而我国GDP不及美国,这说明我国的能源利用效率比较低,节能降耗潜力巨大,如果未来10年在能源效率提高和节能技术上达到目前德国和日本的水平,中国在消费现有石油等能源基础上,就可以保持经济的稳定增长。不仅如此,全球太阳能、氢能技术的运用,也将带来汽车等动力革命,减少对石油的需求。

06

从最近10年的经验来看,石油价格高涨不上去

2008年石油价格创历史新高,超过每桶147美元,但2008年次债危机以后的2010-2011年,几乎所有大宗商品价格都创了历史新高,唯独石油没有创历史新高,只是平均价创了历史新高,这也表明,石油价格难以上涨。石油价格在2009年4月见底后的价格上涨,持续的时间大体4年不到,2013年以后的企稳以及2015年底和2016年初的价格腰斩,都与中国经济周期关系密切。2009年中国出台4万亿一揽子应对危机计划,刺激需求和大宗商品价格上涨,但2011年底以后的经济速度持续下行,带来石油价格趋向稳定乃至下降。2015年中国经济增长开始破7%,带来国际石油价格腰斩。未来中国经济增长将继续下降,故油价难以高涨。2015年底和2016年初的价格下跌最低到每桶26美元,再次的石油价格上涨最高没有破77美元,本轮石油价格最低到每桶6美元,未来最高限区间估计应该在60-75美元之间波动。

石油价格上不去,就没有必要担心石油断供,也不必要做太多的石油储备,保持全球之间的经济合作,相互有需求即可以。储备就是应对突变,最长可以达到半年以上水平。

表1:1970-2018年世界石油产量变化 单位:百万吨

资料来源:BP石油公司网站

表2:1998-2018年全球石油消费变化 单位:百万吨

资料来源:BP石油公司网站

表3:发达国家初级能源消费情况 百万吨石油当量

资料来源:BP石油公司网站

表4:累计安装的太阳能装机总量 单位:兆瓦

表5:累计安装的风电装机总量 单位:兆瓦