热钱涌入难掩洗牌潮 三元材料唱响淘汰前奏曲

来源:江南娱乐-意甲尤文图斯亚

时间:2018-12-15 12:01:59

热度:

热钱涌入难掩洗牌潮 三元材料唱响淘汰前奏曲 热钱涌入也阻挡不了动力电池市场黑暗时代的降临。“2019年将是行业最黑暗的一年,2018年还有很多企业强撑着,没死了;2019年很多企

热钱涌入也阻挡不了动力电池市场黑暗时代的降临。

“2019年将是行业最黑暗的一年,2018年还有很多企业强撑着,没死了;2019年很多企业不想死也必须死了。”近日,国内一家主流正极材料企业高管赵亮如是向高工锂电表示。

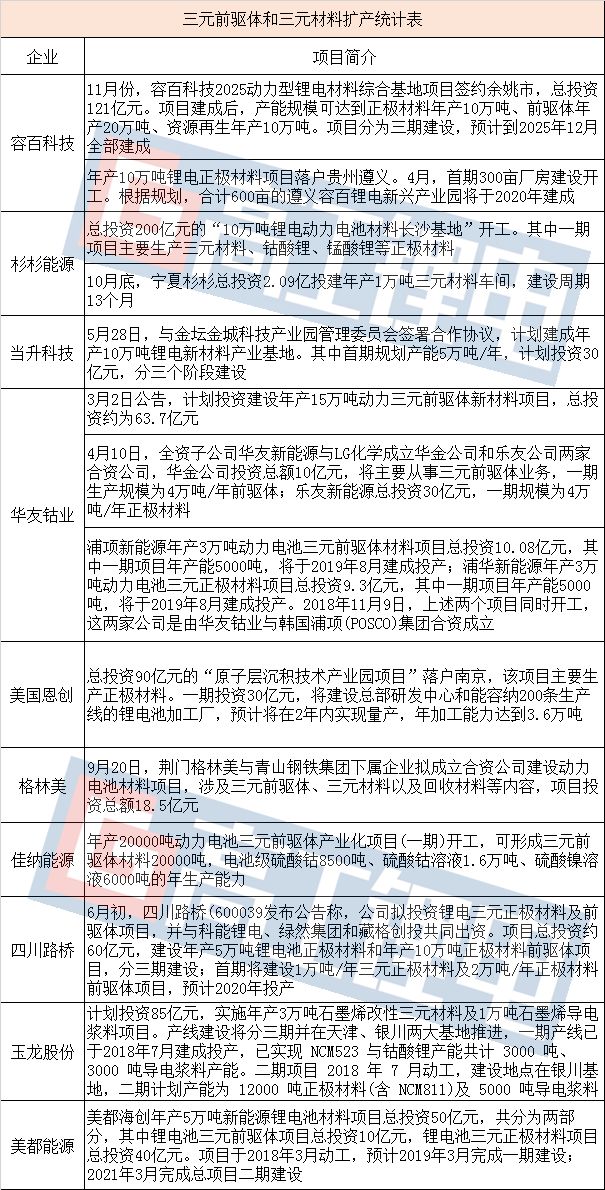

然而,从公开信息来看,2018年资本投向动力电池产业链的力度却并没有衰减。以正极材料为例,高工锂电在《22个大事件盘点 为2018锂电四大关键材料划重点》报道中指出,三元前驱体及三元尤其是高镍三元扩产项目在增多,主流项目由容百科技、华友钴业、当升科技、杉杉能源、优美科、巴斯夫、格林美等领衔。

除过主流正极材料企业的布局,高工锂电不完全统计,包括美都能源、玉龙股份、四川路桥等上市公司和外资公司美国恩创也在卡位,规划或者已经开工项目产能规模均集中在3万-5万吨,单项投资总额达50亿元以上。(详见下图)

赵亮感慨道:“行业其实并没有看上去那么光鲜,正极材料是制造动力电池最核心最关键的原材料,不是仅仅有钱就能占领市场。”

高工锂电了解到,今年一家上市公司拟投资上百亿建设的正极材料项目已经流产。投资股东因后续资金及市场变化等种种原因,已经没有更多的后续补充扩建资金。

来自锂电材料产业链的一位业内人士李明表示:“新上的三元前驱体项目很多,但是80%都会被淘汰,未来只有既有技术又有钴镍等矿产资源的企业会留下来。”赵亮对此也表示认同,并认为“以传统汽车为例,现存能够为汽车厂商提供零部件供应的企业有几家?最终活下来的正极材料企业也将面临一样的命运。”

可以确定的是,站在2018驶向2020年的时间节点上,资本并不会成为新进正极材料企业的尚方宝剑,所向披靡。未来动力电池市场三元正极材料的竞争还是集中在有技术、有大客户资源、有供货能力、有原材料资源的主流企业和国际材料巨头手中。

包括多家国内排名前十的正极材料企业在内的共识是,当下的时间节点,整车厂、动力电池企业、正极材料企业三者之间的产业协作绑定程度很深,电池企业不会轻易更换正极供应商。尤其在高镍三元材料方面,这考验着正极材料企业技术、工程、配套客户、钴镍原材料、资本等综合实力。没有2-3年动力电池市场积累,单纯依赖资本,新进正极材料企业并不占据市场优势。

目前国内动力电池市场的三元材料产能渐渐显露出结构性产能矛盾,NCM523及其体系之下的三元材料已经完全能够满足市场需求,甚至中低端三元材料已经出现产能过剩。但是,以NCM622、尤其是NCM811为主的高镍三元等高端产能依然存在不足。

高工锂电调研获悉,目前国内高镍三元(NCM811、NCA等)需求量并没有大规模爆发,包括宁德时代、比亚迪、LG、三星等巨头均发声,高镍三元电池将于2019年甚至2020年再推向市场。同时,国内有能力量产并且供应客户的正极材料企业也是屈指可数。

在此背景下,新进上市公司若试图以资本撬动高镍三元这块大蛋糕,无异于以卵投石;瞄准高镍体系以下的中低端三元材料,若有成本优势或许有一线生机,但投入产出比并不划算,亏本生意居多。

也有少数业内人士认为,目前瞄准三元材料布局的势力很多,也可能存在黑马企业,比如拥有资深财力和国企背景的中化国际,一方面去年投产的三元材料一期项目投产,另一方面还兼并购了动力电池企业,围绕江南网页版登录入口官网下载 产业链在布局。

虽然各方各执一词,但对未来市场走向的研判却出奇的一致。主流观点是,后补贴时代来临前的这场大清洗,从长远来看,淘汰落后产能,这将有利于整个行业的良性发展。只是对个体企业来说,总会有人欢喜有人忧。

另外,一个值得关注的现象是,今年三元前驱体企业涉足三元材料的步伐在加快,或选择与电池企业联盟,或直接收购好的正极材料企业标的。与此同时,三元材料企业也延伸链条至三元前驱体、上游钴镍资源等环节。其中,以华友钴业和当升科技为典型。

占据国内钴资源高地后,华友钴业借助自身三元前驱体的优势,兼并购天津巴莫,拉开自己整合垂直产业链的序幕,并且在今年加大与lG化学等电池企业合资建厂的力度。

今年12月6日,当升科技发布公告称,公司控股股东矿冶集团与金川集团签署了《战略合作框架协议》。其中一项合作协议就是双方将在正极材料与前驱体领域进行深入合作。

那么,从三元前驱体切入三元材料,机会有几多?在主流三元材料企业中,有哪些企业将享受“云开见明月”后的市场红利?

对于三元前驱体优势企业的插足,业内人士看法莫衷一是。

有的人认为,国内能够供应高镍三元前驱体的企业并不多,而从三元前驱体跨至三元材料尚有技术难关需要攻克。

来自国内排名前十正极材料企业的王阳表示:“三元前驱体的技术集中在湿法液相制备技术,三元材料涉及的专有技术比较多,如高温固相、合成、包覆等等,如果前驱体企业没有自有技术,即便享有三元前驱体的积累也很难实现三元正极材料的规模化生产。”

也有人认为,三元前驱体的技术难度高于三元材料的制备技术,尤其是高镍三元材料,其技术核心决定于三元前驱体的制备技术。有技术、有原材料资源的企业最终将在市场中胜出。

高工产研锂电研究所(GGII)分析认为,国内三元材料市场已经形成以厦门钨业等为主的一线梯队格局,2018年的新增产能走向部分将会像动力电池产能一样,规划整期项目尚未完全投产就面临被淘汰可能,部分产线会沦为一线梯队企业的加工厂。整体来看,高镍三元是主流的发展方向且未来需求量大,但部分企业只能是陪玩。

总之,国内动力电池企业的市场格局渐趋稳定,这也将联动上游三元正极材料企业格局产生相应变化。市场舞台的正极材料企业主角虽多,最终能享受市场红利者却寥寥无几,且拭目以待。