上半年营收降两成 可信义光能仍是只潜力股

来源:江南娱乐-意甲尤文图斯亚

时间:2018-08-03 06:05:32

热度:

上半年营收降两成 可信义光能仍是只潜力股:今年光伏“5˙31新政”出台后,整个光伏行业一夜之间跌落谷底,但中报期到来之际,光伏玻璃龙头信义光能率先交

:今年光伏“5˙31新政”出台后,整个光伏行业一夜之间跌落谷底,但中报期到来之际,光伏玻璃龙头信义光能率先交出了一份并不算太差的业绩。

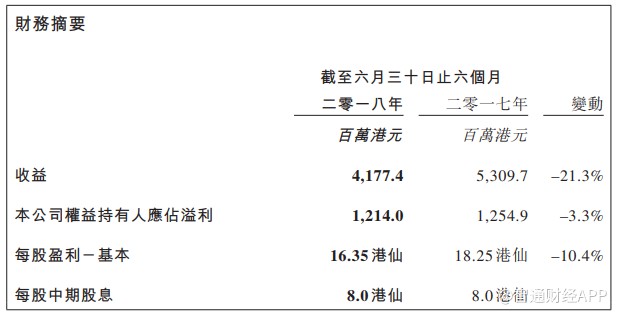

中期报告显示,今年上半年信义光能实现收益41.77亿港元(单位下同),同比下滑21.3%;净利润12.14亿元,同比下滑3.3%;基本每股收益16.35港仙,同比下降10.4%;中期股息维持每股8港仙。整体营收及盈利录得下滑,但依然好于小摩、里昂等大行的预期。

光伏玻璃收入仍增长 毛利率提升

6月1日,一份严苛程度远超市场预期的光伏新政(即《关于2018年光伏发电有关事项的通知》)出台,限制新增规模和调低上网电价并举,给近年来高速增长的光伏行业踩下一脚急刹车,悲观情绪席卷整个行业。

好在今年首几个月,受分布式发电市场快速增长推动,光伏安装维持稳健,太阳能玻璃需求依然强劲,信义光能的中期业绩才不至于太难看。

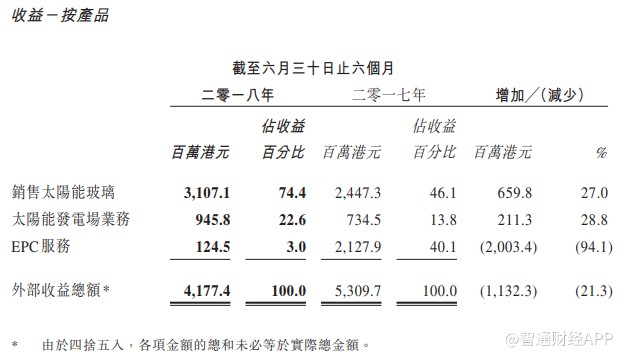

今年上半年,信义光能的核心业务太阳能玻璃实现收入31.07亿港元,同比增长27%。智通财经APP了解到,尽管太阳能玻璃6月销量因光伏新政出台而出现大跌,但上半年整体销量同比增加3.5%,平均售价亦有所上升,反映公司有较强的定价能力。

期内该公司无新增太阳能玻璃产能,日熔量总额维持在约6300吨,但产量增加,主要由于2016年第四季度及2017年第一季度投产的三条超白光伏原片玻璃生产线的产能和效率提高。

同时,信义光能的太阳能玻璃业务还出现了另外一些喜人的变化:马来西亚生产线投产后,海外销售的比例增加。从财报数据可以看到,今年上半年,以马来西亚为主的海外市场销售额增速超过国内销售,海外销售占期内太阳能玻璃销售总额比例从14.6%上升至28.1%。在国内市场进入寒冬的情况下,海外销售有望继续扛起信义光能增长的大旗。

其次,产品组合由光伏原片玻璃转向毛利率更高的光伏加工玻璃,包括超白光伏减反射镀膜玻璃及背板玻璃。上半年光伏原片玻璃占该公司太阳能玻璃总收益从去年同期的5.8%下降至不足1%,推动公司太阳能玻璃分部的毛利率上升4.8个百分点至33.4%,整体毛利率也升至42.6%。

太阳能发电厂业务方面,由于调低上网电价的新政主要针对新投运的光伏电站和分布式光伏发现项目,因此对已经并网的电站无影响。鉴于上网电价固定及太阳辐射相对稳定,信义光能来自太阳能发电场分布的收益增加主要由于太阳能发电场容量增加。截至2018年6月30日,信义光能累计已核准并网规模增加至1868兆瓦,令上半年太阳能发电场业务收益同比增加28.8%,至9.46亿港元。

EPC服务是信义光能收入下滑最严重的业务。期内公司无进行任何大型光伏扶贫项目,导致该分部收益同比大幅减少94.1%至1.25亿港元,占总收入比重从去年同期的40.1%降至仅3%。收益主要来自一家非全资子公司在加拿大进行的住宅及商业分布式发电项目。

信义光能称,“由于EPC服务本身属一次性及临时性质,其极少提供可预见及稳定收益来源。因此,本集团从未视该业务为主要增长动力。”

光伏新政加快行业洗牌

毫无疑问,“史上最严光伏政策”出台之后,中国光伏市场自6月起定会经历一段阵痛期,从目前的市场情况看,新政对新容量的限制已经导致整个光伏产业链的需求及价格急跌,可以预见下半年的行业竞争和公司业绩都将更加惨烈。

信义光能坦言,“于2018年首6个月,减反射镀膜太阳能玻璃的平均售价较年初下跌逾20%;因此,集团太阳能玻璃业务的利润率预期将承受更大压力,于2018年下半年尤甚。”

据了解,基于下半年市场预期冰冷,多家一线大厂已经紧急出台了预算削减计划,信义玻璃也决定改变产能以适应新市况。该公司于7月暂停运营一条位于安徽省的500吨/天光伏原片玻璃生产线。另外一条位于天津的500吨/天光伏原片玻璃生产线改装完毕后预计于今年三季度可恢复营运,并根据市场状况开始商业生产。

在海外,信义光能继续进行其扩张计划,以争取更多市场份额。该公司计划在马来西亚新增三条日熔量各为1000吨的太阳能玻璃生产线。第一条新生产线预期将于2018年年末准备商业生产,而第二及第三条新生产线的发展计划将因应市场状况调整。

此外,信义光能将太阳能发电场业务(即信义能源)分拆上市的计划也在进行中,已于6月19日向联交所提交上市申请。分拆完成后,信义能源作为信义光能的非全资子公司,其经营业绩以及资产负债将继续并入信义光能的综合财务报表中。

信义能源的业务模式为收购、拥有及管理大型地面集中式太阳能发电场项目组合,并向国家电网的当地附属公司销售电力,据此产生稳定的收益及现金流入。目前信义光能的太阳能发电场业务恰好是该公司应收账款的最大组成部分,这部分业务分拆上市后,将会大幅改善公司的现金流。

值得一提的是,光伏新政的出发点不是限制光伏行业发展,而是为了抑制光伏产能盲目扩张,同时降低光伏对政府补贴的依赖,加快平价上网。长期看,光伏制造业经过这一轮整合后,落后产能逐步退出,市场集中度提高,反而有利于龙头企业。瑞信预计,首两大企业在2019年的市场份额将会扩展至54%。

总而言之,短期内光伏行业面临下行压力,但不改变光伏发展成为重要能源组成部分的趋势,光伏玻璃作为光伏产业链中不可或缺的一环,且盈利稳定性相对较好,未来的发展空间值得期待。而信义光能又是光伏玻璃的龙头,在光伏寒冬中存活下来的概率很大,而一旦行业回暖,信义光能将是最受益的标的之一。

原标题:上半年营收降两成 可信义光能仍是只潜力股

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16