从政策规划、经济性、商业模式看分布式光伏未来走向

来源:江南娱乐-意甲尤文图斯亚

时间:2017-11-09 08:37:07

热度:

从政策规划、经济性、商业模式看分布式光伏未来走向: 2017年国内光伏市场持续爆发,前三季度全国新增光伏发电装机超过4300万千瓦,累计超过1.2亿千瓦;其中分布式新增超过1500

: 2017年国内光伏市场持续爆发,前三季度全国新增光伏发电装机超过4300万千瓦,累计超过1.2亿千瓦;其中分布式新增超过1500万千瓦,累计超过2500万千瓦,分布式光伏新增装机占比达到36%,尤其是630之后占比增加更为显著;分布式光伏电量贡献:前三季度累计上网电量超过100亿千瓦时,9月份在全部光伏发电量中占比18%。

在11月26日-27日北极星太阳能光伏网主办的“第三届光伏电站质量高峰论坛”上,国家发展改革委能源研究所时璟丽就对分布式光伏政策趋势进行了详细解析。

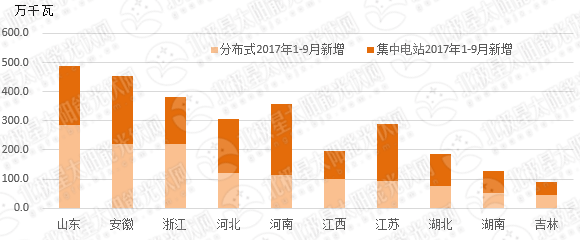

分布式光伏超过100万千瓦省份有5个 占比63%

就今年情况来看,国内分布式光伏发电市场呈现出一些典型特点。

首先近两年来,农业光伏、水上光伏、渔光互补、公路铁路沿线光伏等各类“光伏+”得以应用。2013年7月份,国务院出台24号文件时,那时想到的分布式光伏主要就是建筑光伏、屋顶光伏,没想到在短短三四年的时间内会出来这么多新概念和应用形式。尤其是今年,可以说业界形成了一个基本的共识,2017年分布式光伏是热点,民用建筑的屋顶光伏是一个热点中的亮点。仅国家电网数据,分布式光伏安装累计户数由2016年底的20.35万户增到2017年6月底的41.56万户。

其次,国内分布式光伏新增市场分布广泛与集中度高特征并存,除了西藏、港澳台以外,其他所有省市区都有一定的安装量。今年前三个季度,分布式光伏超过100万千瓦的省份有5个,占比63%,排名前十的省份占比达到了87%,基本上还是以东中部为主。排名前十的省份不仅分布式光伏市场量大,它们集中式光伏在新增市场中的占比也达到了55%,可以说无论是集中式光伏电站还是分布式光伏,山东、安徽、浙江、河南、河北、江西、江苏、湖北、湖南、吉林等省份都是比较热点的区域。

分布式光伏发展四大驱动因素

为什么排名靠前的这些省份体量会这么大呢?时璟丽在会上为我们总结了近期主要的一些驱动因素。

从光伏产业内因来看,光伏发电技术不断进步,光伏组件和整个系统的价格、发电成本持续下降。另外,发展最好的几个省份,同时也是制造业比较发达的省份,比较贴近这样一个市场。

从外部政策来看,分布式光伏一直得到国家和地方政策的大力支持。从一开始国家政策更大力度推得就是分布式光伏,只不过是从今年开始推进效果得到了显著的体现。尤其是中东部地区,分布式光伏电价和度电补贴支持力度,涉及范围都很大。相对而言,最近一两年集中式电站则存在发展规模受控、电价不断退坡、部分地区限电,还有土地以及地方一些不合理收费等不稳定的因素。

从分布式光伏自身优势来看,除了屋顶光伏以外,还有更多灵活多样的应用形式,受限因素比较少。另外,分布式光伏受政策落实不到位的影响比较小,尤其是对于有一部分自发自用电量的,像一般工商业或者工业用户分布式光伏系统对补贴依赖程度较低,很多在目前光伏发电投资水平之下,很多项目可以不依赖补贴就能够达到有基本的盈利,所以这也是一个很重要的优势。

从分布式发展环境、民众意识以及市场来看,分布式光伏市场的范围和规模逐步的扩大,带来了示范效应,民众、投融资机构,包括保险机构对分布式的认识度有了显著的提升,他们的积极性与参与度也得到显著提升。分布式光伏无论是从商业模式还是运营模式来看,市场都在逐步走向成熟。

分布式光伏发电政策框架解读

分布式光伏发电政策框架基于2013年国务院颁布的24号文《促进光伏产业健康发展若干意见》,在这个文件之下,中央有关政府部门出台了几十项支持分布式发电发展的政策文件。

这些文件从规划、项目管理、并网、电价补贴、税收政策、市场化和商业模式等方面对分布式光伏作出了规定要求,下文将对上述各项作一一介绍。

从发展目标来看,“十三五”的光伏发电目标是一个导向性目标,不是约束性目标。根据规划,2020年光伏发电装机1.05亿千瓦(2017年7月已经达到),分布式导向性目标为6000万千瓦。从规模管理来看,分布式光伏仍然是不受规模限制,所以至少从国家的发展导向来看,分布式光伏仍然是未来几年鼓励大力发展的领域。而且在去年年底和今年年初,国家发改委和能源局出台的一系列能源、电力、可再生能源、太阳能跟光伏发电规划中,屋顶分布式光伏利用是重点任务第一项,并且还强调了要推进各类分布式光伏的综合利用工程。

分布式光伏发电项目备案,以北京为例,可以分为两种形式:

法人单位备案

地点:各区县发展改革委

资料:分布式光伏发电项目备案申请表;项目实施方案;项目单位营业执照;产权证明(项目单位为非产权人的,出具产权人与项目单位的合作协议书);施工合同或合作协议;法人委托书;被授权人员身份证复印件;其他应当提交的材料。

自然人备案

地点:区(县)电网企业代为登记

资料:分布式光伏发电项目备案申请表;项目实施方案;自然人身份证明;产权证明;施工合同或合作协议;其他应当提交的材料。

并网方面,对分布式光伏发电,电网企业提供接网方案和接网设施安装、并网验收和调试、电量计量、电费支付和补贴资金管理、代为备案(限自然人)等服务且服务免费。对于并网服务,国网、南网均出台了具体的实施细则。比如国网在2017年6月颁布《国家电网关于促进分布式电源并网管理工作的意见(修订版)》中明确了国网的分布式适用范围:10千伏及以下电压等级接入,且单个并网点总装机容量不超过6兆瓦的分布式电源;10千伏电压等级接入且单个并网点总装机容量超过6兆瓦,年自发自用电量大于50%的分布式电源;35千伏电压等级接入,年自发自用电量大于50%的分布式电源。

税收政策方面,2013年7月和2016年7月财政部和国家税务总局颁布政策文件,对光伏发电实施增值税即征即退50%的政策,但存在有效期,两次政策文件的时限分别为2013-2015年,2016-2018年。当然,业内期盼这个能成为长效政策或至少能够持续延续,同等情况下与无增值税政策相比,成本相差2-4分/千瓦时。据时璟丽透露,增值税优惠政策有望能继续延续,在今年8月底,国家能源局等多个部委共同颁布了一个征求意见稿,即《关于减轻可再生能源领域涉企税费负担的通知》,通知中明确增值税即征即退延长至2020年12月31日。

该通知还同时对占用土地税费进行了明确规定:耕地占用税-光伏发电项目占用耕地,对光伏阵列不占压土地,不改变地表形态的部分,免征耕地占用税;城镇土地使用税-在城市、县城、建制镇、工矿区内使用土地建设光伏发电项目,由省级政府核定起征标准,未达建制镇规模以及不在建制镇规划内的土地上建设的,不征收土地使用税;达到起征标准的,对光伏阵列不占压土地,不改变地表形态的部分,免征城镇土地使用税;此外还规范了宜林地、草地等农用地的核定,规范耕地占用税、城镇土地使用税等土地税费以及森林植被、草原植被恢复费征收范围。

光伏电价方面,大型光伏电站从2011年开始一直实施标杆电价,分布式光伏从2013年开始实施度电补贴机制,当然分布式光伏可以在两种模式中进行选择,一种自发自用、余量上网模式,全部电价补贴0.42元/千瓦时;第二种是全额上网模式,光伏标杆电价(与集中电站电价和补贴发放管理模式完全一致);两种模式在项目投运时任选其一,其后可以单向调整(余量上网转向全额上网)一次。

发展至今,光伏标杆电价经过了几轮的调整,标杆电价调整的原则基于成本加上合理的利润,此外还要考虑光伏发电的发展规模来实施的这样一个补贴退坡机制。根据这两个原则来看,“十三五”期间,尤其是明年,无论是标杆电价还是分布式光伏的度电补贴,降价以及补贴退坡是一个很重要的趋势,并且是一个很大概率的事件。对此时璟丽希望能够采用相对缓和一些的退坡机制,比如可以学习德国两个月一调的模式。2020年之前光伏发电要实现在销售侧平价上网,在2022—2023年之间上网侧平价上网的目标,补贴缓和退出可以保证产业实现一个持续平缓的发展。

除了中央电价政策以外,各地方也实施了很多分布式光伏地方性政策,大多数为度电补贴,少部分是投资补贴。地方补贴政策调整比较频繁,几乎每个月都有新增,每个月也有退出,对于光伏发电开发企业来说必须实时加以关注。

首页 下一页 上一页 尾页

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2016年江南网页版登录入口官网下载 补贴标准公布 2.5万起2024-08-16

-

我国将提高“十三五”期间煤层气开发利用补贴标准2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16