电动汽车换电行业迎来政策春天,“模糊定位”转为“明确支持”!

电动汽车换电行业迎来政策春天,“模糊定位”转为“明确支持”!行业主要上市公司有:产业链上游:国电南瑞(600406);奥特迅(002227);许继电气(000400);特锐德(30

行业主要上市公司有:

产业链上游:国电南瑞(600406);奥特迅(002227);许继电气(000400);特锐德(300001);思源电气(002028);宁德时代(300750);比亚迪(002594);国轩高科(002074);杉杉股份(600884)等。产业链中游:蔚来汽车(NIO);北汽蓝谷(600733);力帆科技(601777);

产业链下游:特斯拉(TSLA);万马股份(300698);蔚来汽车(NIO);比亚迪(002594);小鹏汽车(09868);光华科技(002741)、格林美(002340);华友钴业(603799)等。

本文核心数据:动力锂电池装机量;电动汽车保有量;充电桩数量;换电站数量;换电模式;换电成本结构;换电业务渗透率;换电行驶里程;换电业务市场规模。

行业概况

1、定义

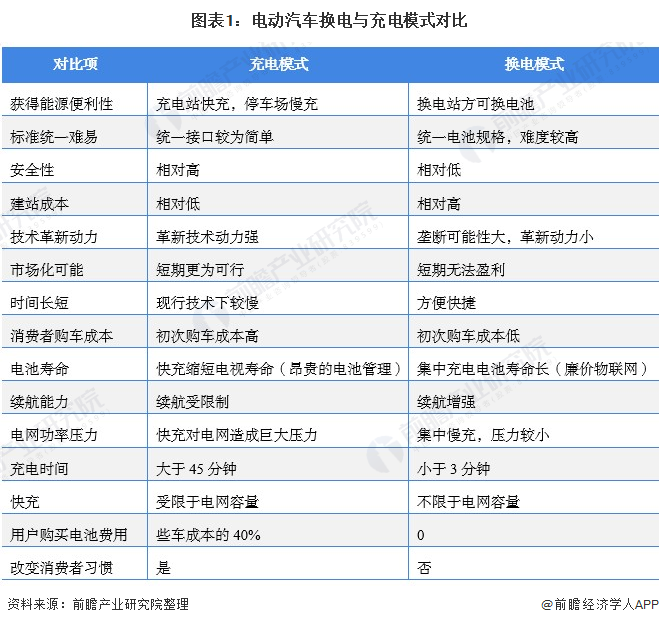

电动汽车的换电是指当电动汽车电池没电或不足时,通过与满充电池进行交换来补充其电能的一种全新模式。详细说来,换电方式为电动汽车用户到充换电站,由机械手臂自动更换一块满电电池,过程仅需数分钟。换电站对电动汽车用户更换下来的待充电电池进行统一管理,并选择在电网负荷低谷时期进行电能补充。

电动汽车换电模式是指通过集中型充电站对大量电池集中存储、集中充电、统一配送,并在电池配送站内对电动汽车进行电池更换服务或者集电池的充电、物流调配、以及换电服务于一体。此模式可以省去车主大笔的购买电池的费用,并且可以解决充电时间过长的问题,但是电池重量级大必须使用机械,而且这对车辆制造有限制,必须统一电池标准,并且需要政府大力扶持,对基础设施建设要求高。当前电动汽车换电相比充电模式具有诸多的优势,具体两种模式的对比如下。

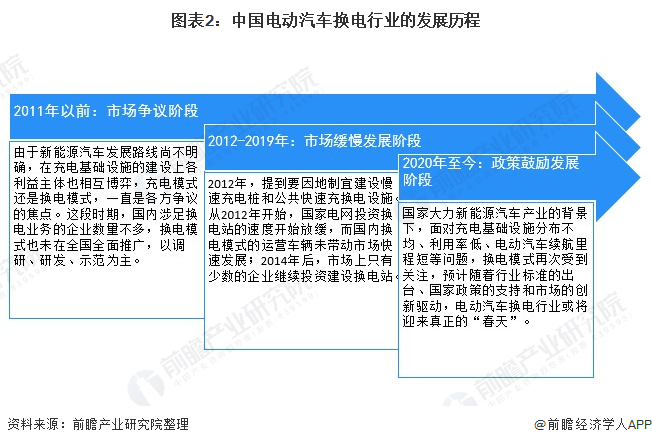

2、行业发展历程:电动汽车换电行业迎来政策“春天”

我国电动汽车换电政策和市场上经历了较长的探索阶段,2012年之前市场处于争议阶段,争议的原因主要来自于西宁了怪傻啦汽车发展路线的不明确,此时,国内涉足换电业务的企业数量不多,换电模式也未在全国全面推广。

2012-2019年市场处于缓慢发展阶段,2012年,国务院审议通过《节能与江南网页版登录入口官网下载 产业发展规划(2012-2020年)》,规划并没有对换电模式进行阐述,仅仅提到要因地制宜建设慢速充电桩和公共快速充换电设施。虽然部分企业也向市场投放了一批采用换电模式的运营车辆,但同样未带动市场快速发展。

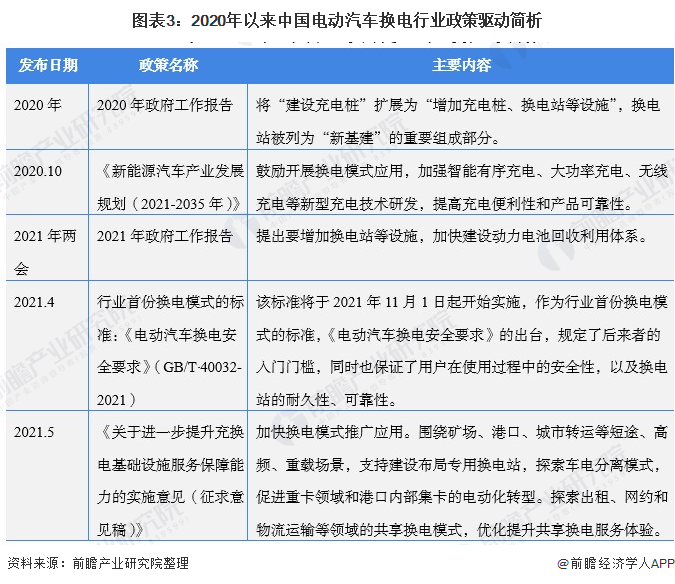

2020年至今,在2021年政府工作报告中,提出要增加停车场、充电桩、换电站等设施,加快建设动力电池回收利用体系;2021年4月30日,市场监管总局批准发布行业首份换电模式的标准:GB/T 40032-2021《电动汽车换电安全要求》;同时,2021年5月,国家发改委、国家能源局发布《关于进一步提升充换电基础设施服务保障能力的实施意见(征求意见稿)》,其中提出将加快换电模式推广应用。可以看出,在国家大力江南网页版登录入口官网下载 产业的背景下,预计随着行业标准的出台、国家政策的支持和市场的创新驱动,电动汽车换电行业或将迎来真正的“春天”。

行业背景:

——政策由“模糊定位”转为“明确支持”

2020年以来,国家发布了多项支持江南网页版登录入口官网下载 产业的发展政策,其中对于发展换电站的态度也由之前的“模糊定位”转为“明确支持”。

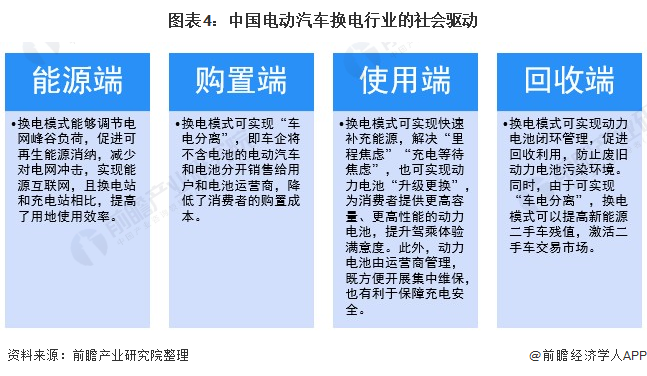

——社会驱动:换电模式的优势促进社会推广

社会驱动电动汽车换电模式的发展主要体现换电模式的优势,从而使得换电模式能在社会上逐渐推广,分析如下:

——技术驱动:技术标准规范出台促进换电站安全性、耐久性和可靠性发展

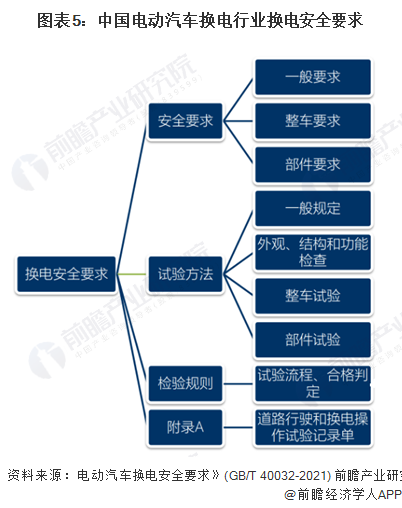

首先,行业首份换电模式的标准的出台规范换电业务的安全底线。根据《电动汽车换电安全要求》(GB/T 40032-2021),其中标准规定了可换电电动汽车所特有的安全要求、试验方法和检验规则,适用于可进行换电的M1类纯电动汽车。该标准的出台规定了潜在进入者的入门门槛,同时也保证换电业务的安全性,以及换电站的耐久性、可靠性,是电动汽车换电行业的安全技术标准。

另一方面,市场上已布局电动汽车换电业务的企业都在不断加大研发投入,以技术驱动换电产品的更新换代,进而推动全国换电模式的推广。

例如,2021年北汽新能源公司将重点推进自主快换技术开发等项目,促进换电业务的发展;2021年4月15日,蔚来的首个第二代换电站投入运营,第二代换电站全站共布置239个传感器、4大云端系统协同作业,全面深化视觉识别技术应用。在科技加持下,用户无需下车,在车内即可一键启动自助换电;第二代换电站每天可提供最多312次换电服务,有效提升换电效率;2021年4月,奥动新能源公司发布了奥动4.0版本,4.0版本的换电站总用时也不过1分多钟,较3.0版本能节约一半时间。

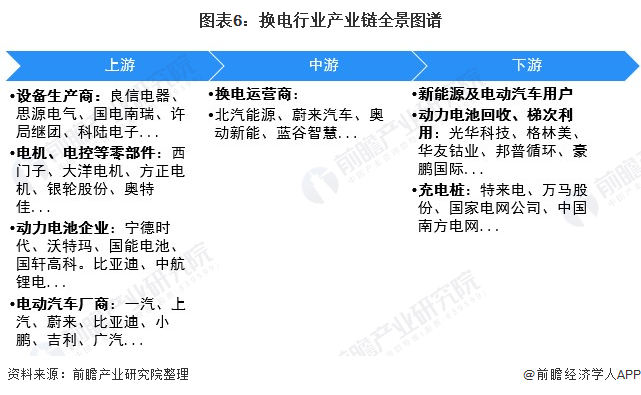

产业链简析

当前我国电动汽车换电行业上游主要为:设备生产商如良信电器、思源电气、国电南瑞等;电机、电控等零部件(如西门子、大洋电机、方正电机、银轮股份等);动力电池企业(宁德时代、沃尔玛、国能电池、中航锂电等)及电动汽车厂商(一汽集团、吉利汽车、广汽、比亚迪、小鹏汽车等)

产业链的中游为电动汽车换电运营商,主要有北汽新能源、蔚来汽车、奥动新能源、蓝谷智慧、中石化等。

产业链的下游,主要有江南网页版登录入口官网下载 用户;动力电池回收、梯次利用企业(光华科技、格林美、豪鹏国际、华友钴业等)及充电桩企业(特来电、万马股份、国家电网、南方电网等)

从产业链上下游关系中可以看出,电动汽车换电模式由运营企业或个人自行购买电动汽车裸车,从运营商处租赁电池,支付电池租金和换电服务费。但也有造车企业为推广让用户购买电动车采取免收充电服务费的做法。换电站设备本身并没有太高的技术含量,标准统一,兼容性好,质量稳定,需施工得当建设。竞争差异主要体现在所生产设备的稳定性、成本的控制、品牌口碑和招投标能力。

1、上游:

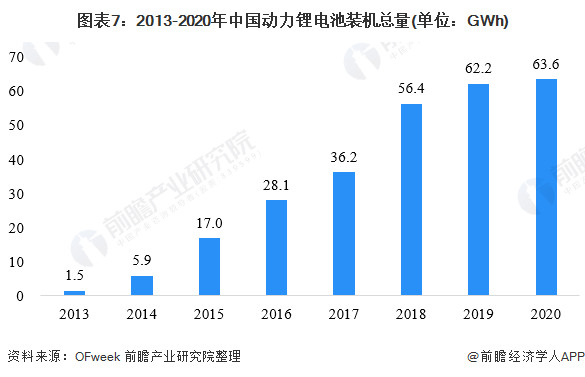

——动力锂电池装机总量增长放缓

近三年,随着国家对新能源产业的扶持,推动了我国动力锂电池迅速发展。根据国家统计局数据显示,2020年国内江南网页版登录入口官网下载 销量为136.7万辆,与2019年相较变化趋势平缓。江南网页版登录入口官网下载 行业的发展,对于动力锂电池的需求量也在不断扩张。根据统计数据显示,2020年我国动力锂电池总装机量达到63.6GWh,累计增长2.3%。

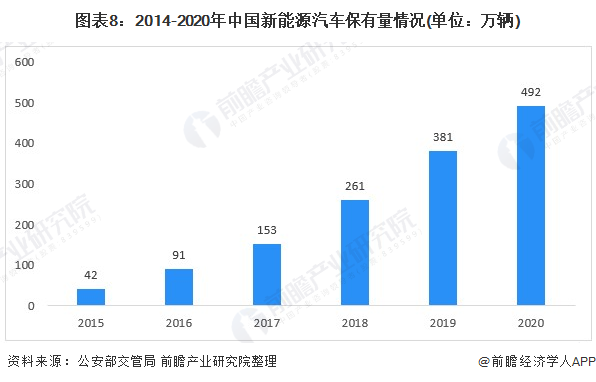

——电动汽车保有量规模高度增长

公安部交管局统计的数据显示,截至2020年底,全国江南网页版登录入口官网下载 保有量达492万辆,占汽车总量的1.75%,与2019年底相比,增加111万辆,增长29.18%。其中,纯电动汽车保有量400万辆,占江南网页版登录入口官网下载 总量的81.32%。从统计情况看,近五年江南网页版登录入口官网下载 保有量年均增加100万辆,呈加快增长趋势。

在技术进步、政策支持、资本青睐、基础设施建设日益完善、消费者环保观念逐步增强与清洁能源产品消费看涨的综合作用下,我国计划于2025年实现1000万辆的江南网页版登录入口官网下载 保有量目标有望实现。

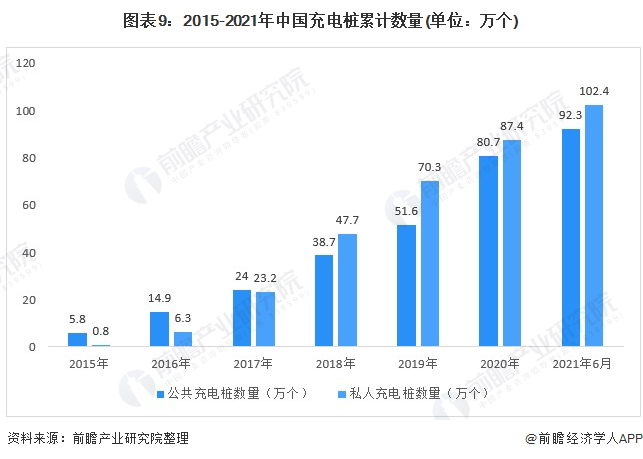

2、下游:私人电动汽车充电桩数量增长迅速

根据中国电动汽车充电基础设施促进联盟发布数据,截至2020年12月底,全国充电基础设施累计数量为168.1万个,其中,公共充电桩数量为80.7万台,私人充电桩数量为87.4万台。截至2021年6月,联盟内成员单位总计上报公共类充电桩92.3万个,私人充电桩102.4万个。

行业发展现状

1、电动汽车换电站建设情况

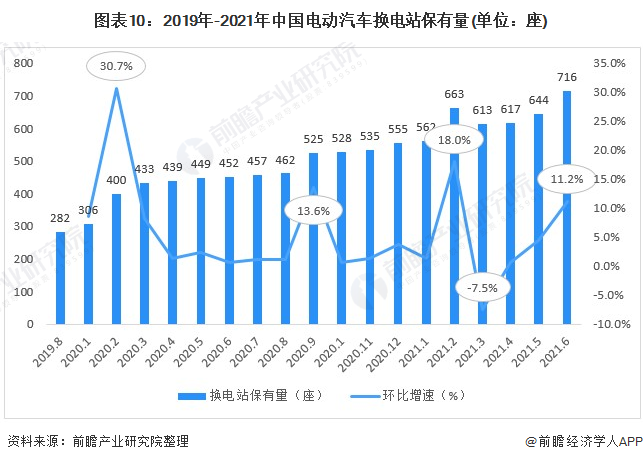

随着政策环境利好,越来越多的市场参与者开始布局和进入“换电”领域,“换电”模式逐渐发力。根据中国电动充电基础设施促进联盟的统计数据显示,2019年以来,全国电动汽车换电站建设规模不断提升,2020年末,数量达555座;截至2021年6月,全国共有716座换电站。

2、换电电动汽车型:私家车占领一半

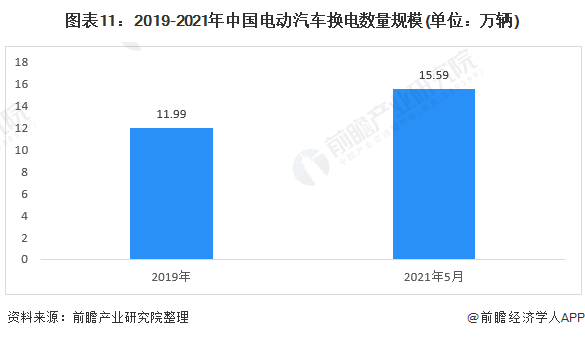

目前,国内主流的车电分离模式是电池资产归资产公司所持有,用户找资产公司租用电池。从可支持换电的电动汽车数量来看,截至2021年5月中旬,国家平台中接入的电池快换车辆数为15.59万辆,比2019年增长超过30%,其中私人乘用车约7.88万辆,占到总数的近一半。

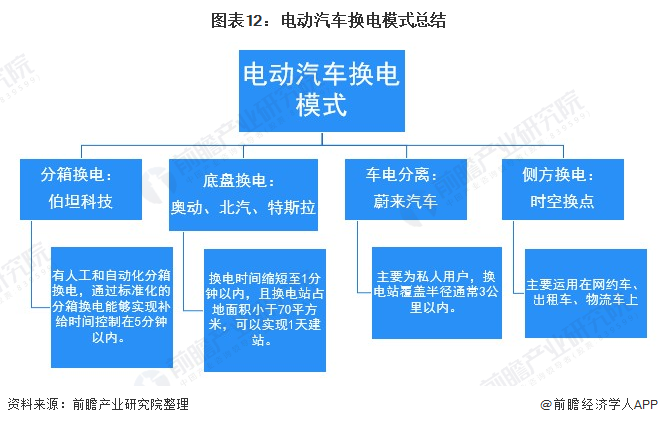

3、电动汽车换电模式:底盘换电优势明显

当前我国电动汽车换电模式主要有分箱换电、底盘换电和车电分离模式,其中分箱换电和底盘换电在电源补给上较快,如底盘换电中奥动新能源换电时间缩短至1分钟以内,且占地面积小于70平米,且可以实现1天建站,在三种换电模式具有绝对优势。

如今市场上采用换电模式的车企有北汽蓝谷、奥动新能源、蔚来汽车和杭州伯坦科技等。其中,北汽蓝谷、力帆科技、时空电动、伯坦科技等重点面向运营市场;蔚来则面向私人用户,采用的是车电分离,支持电池租用方案;而在换电模式方面,北汽蓝谷、蔚来汽车、奥动新能源和上海电巴是采用的底盘换电模式,而力帆科技和伯坦科技是采用的分箱换电模式;时空电动则是采用的侧方换电模式。

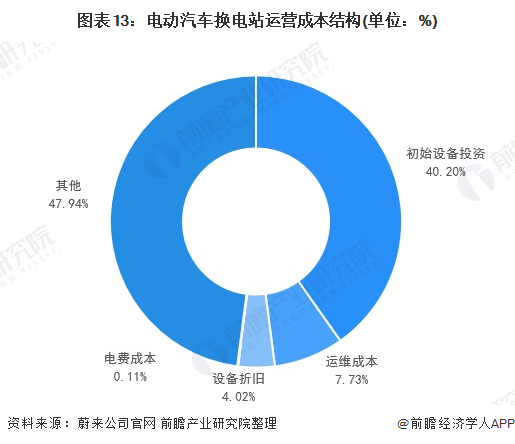

4、电动汽车换电成本结构

——运营成本结构

充电站的运营成本主要有:初始投资包括设备和土地成本,按照32个直流桩+12个交流桩的配置,假设直流桩/交流桩单价分别为2/0.2万元则初始投资366.4万元;运维成本总计50万元/年,占据总成本的7.73%;土地和设备分别按照30年和10年折旧;收入端主要是电费收入和服务费收入两部分。

从现行的换电运营商来看,换电站的建设成本、运营成本远远高于充电站。首先,换电站需要一套专用设备,以蔚来为例,虽然其没有公布具体价格,但是按照其智能化水平来估算,一套设施百万起。其次,换电站要储备电池,蔚来的电池是70kWh,按1元/Wh的单价来计算,一组电池成本7万元。

蔚来第一代换电站配备5组电池,成本35万元;第二代换电站将有三种电池配置,成本会更高。加上换电站有专业人员值守,若每个人年薪10万,三人每年人工成本在30万。初步估算,建设一个换电站,前期要投入近200万元,建设50个成本约1亿元。

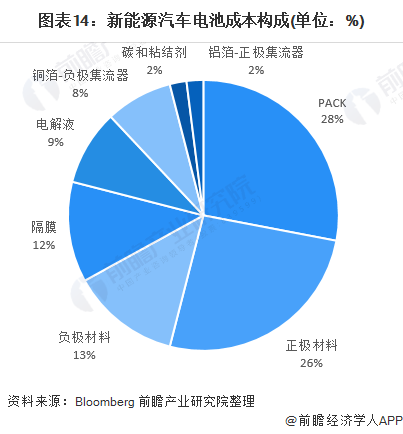

——电池成本结构

从江南网页版登录入口官网下载 动力电池成本构成来看,四大材料(正极材料、负极材料、电解液和隔膜)成本合计占比约60%。随着我国对江南网页版登录入口官网下载 的安全要求逐步提升,新车必须对电池包加装防撞、阻燃和热失控组件,PACK成本占比或将提升。

行业竞争格局

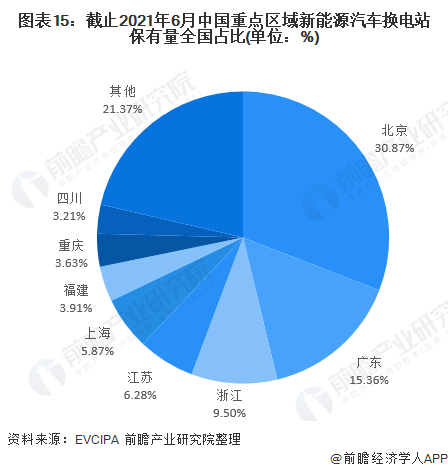

1、区域竞争:北京换电站建设全国领先

电动汽车充换电方面,根据中国电动充电基础设施促进联盟(充电联盟:EVCIPA)统计数据,显示截至2021年6月,我国换电站保有量总计716座,较2020年增加161座。分省市来看,排名前十的地区占据全国换电站总量的78.63%,其中北京、广东、浙江换电站保有量占比分别为30.87%、15.36%和9.5%分别排放前三,值得注意的是,北京市江南网页版登录入口官网下载 产量27.76%占据全国30.87%的换电站份额。

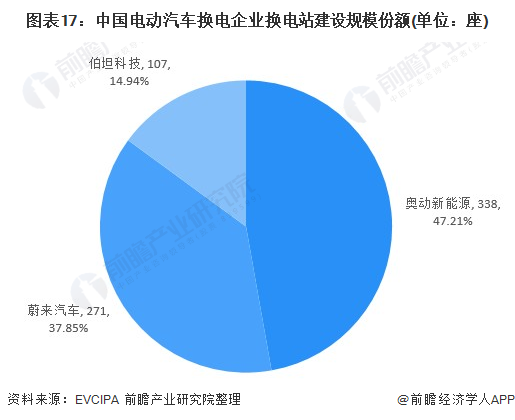

2、企业竞争:三巨头垄断国内换电站,奥动新能源换电站建设规模最大

根据国家电网及中国电动汽车充电基础设施促进联盟的最新数据,截至2021年6月,我国充电桩保有量已经超过194万台,我国也成为全球最大的江南网页版登录入口官网下载 市场之一。而反观换电行业,目前国内从事换电产业链的企业不足20家。且基本参与方主要分为三股力量。分别是以车企为代表的上汽、北汽、蔚来、吉利,也有以能源企业为代表的中石化,还有以第三方服务商为代表的国家电网和奥动新能源。以上几种代表性企业换电模式也表现为较大的差异。

从电动汽车换电站建设规模来看,我国换电站主要被三家企业垄断,分别是奥动新能源、蔚来汽车和伯坦科技,截止2021年6月,其换电站建设规模分别以338座、271座和107座。市场份额以奥动新能源暂时领先。

行业发展前景及趋势预测

根据2021年5月印发的《关于进一步提升充换电基础设施服务保障能力的实施意见》,其中明确提出了将加快换电模式推广应用,考虑到目前换电市场的渗透率较低,可以预见,未来我国电动汽车换电业务的增长空间较大。

1、换电站建设前景预测

一方面,从换电站建设市场的前景来看,2020年末,我国换电站数量为555座,考虑到“十四五”期间,换电站行业将迎来发展高潮,参考全国公共充电桩的在“十三五”期间的年均增速(均在33%以上),前瞻预计,至2025年末,全国换电站数量将突破2000座;同时,据中电联预测,到2035年,中国换电站的数量将达到1万座。

2、换电业务运营市场前景预测

另一方面,从换电业务运营市场分析,数据显示,2019-2020年,我国江南网页版登录入口官网下载 行驶里程年均增速保持在60%以上;2021年1-4月,行驶里程依旧以50%-60%以上的同比增速增长;同时,由于现有换电市场的参与者数量不多,以蔚来汽车换电业务的渗透率(2021年为55%)以及蔚来汽车在我国新能源乘用车市场的占比率(3.6%)测算,2020年,全国换电业务渗透率约为1.96%;

最后,假设江南网页版登录入口官网下载 平均电耗在约13kWh/百公里(市面上的车型大多在10-15kWh/百公里之间)左右,并借鉴蔚来汽车发布的换电收费模式,其换电业务收费约为2.5元/kWh以及,以公式“行驶里程耗电量*换电业务渗透率*换电业务收费”进行测算,至2026年,我国电动汽车换电市场规模将突破140亿元。

注:①2020年行驶里程数据源于江南网页版登录入口官网下载 国家大数据联盟,2021-2026年的行驶里程以40%-50%年均增速测算;②渗透率:假设每年提高1%。

更多行业相关数据请参考前瞻产业研究院《中国电动汽车换电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

-

长安2025年目标:新能源占35%!2021-08-25

-

LG新能源股价大跌近10%,市值损失50亿美元!2021-08-25

-

新能源电池材料价格持续上涨,锂电池价格保持稳定2021-08-24

-

长安、华为与宁德时代合作打造:国产高端江南网页版登录入口官网下载 阿维塔E11正式亮相2021-08-24

-

南宁一比亚迪新能源车起火,目击居民:老板救火吃了几口烟灰2021-08-24

-

长安将与华为等合租伙伴一起发布高端新能源品牌!2021-08-23

-

缺芯影响加剧和深陷用户危机,吉利新能源之路任重道远!2021-08-23

-

江南网页版登录入口官网下载 市占率突破10%!造车新势力狂飙,传统车企失势2021-08-23

-

新能源浪潮汹涌而来,市场格局开始转型,合资车企却熄了火?2021-08-23

-

丰田和比亚迪在江南网页版登录入口官网下载 市场的内卷,究竟谁失去了底牌?2021-08-21

-

新能源赛道格局突变!留给上汽乘用车的时间已经不多了2021-08-21

-

吉利汽车流年不利,江南网页版登录入口官网下载 市场份额遭腰斩,长城和长安轮番紧逼!2021-08-20

-

新能源销量风云突变:特斯拉跌出前五,蔚来跌出前十!2021-08-20

-

电动汽车换电服务企业Ample融资1.6亿美元2021-08-20

-

我国上半年98.8万辆新能源车都卖到了哪儿?2021-08-20