宁德时代大手笔扩产迎接电动时代

宁德时代大手笔扩产迎接电动时代每周一谈1.每周一谈:宁德时代大手笔扩产迎接电动时代2020年12月29日,宁德时代发布三项锂离子电池产能扩产规划公告,三条产线规划总投资390亿元,

每周一谈

1.每周一谈:宁德时代大手笔扩产迎接电动时代

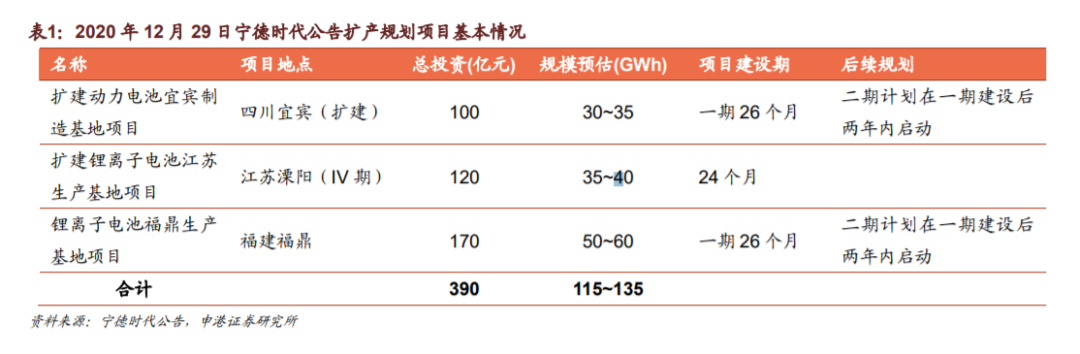

2020年12月29日,宁德时代发布三项锂离子电池产能扩产规划公告,三条产线规划总投资390亿元,资金来源均为企业自筹,根据近期其他锂电池产线2.8~3.5亿元/GWh的平均初始投资成本进行估算,我们预计三条产线总产能约为115~135GWh,是目前公司在产产能的107~124%。

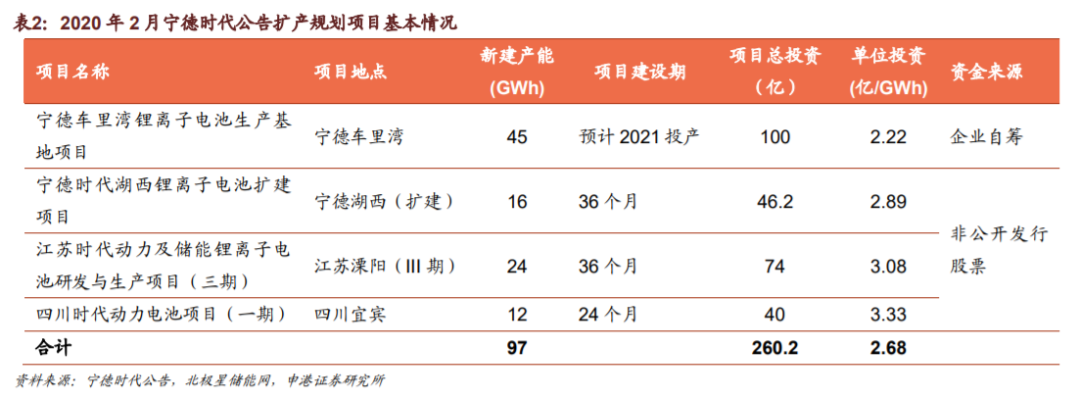

这是2020年宁德时代第二次发布大规模产能扩建公告,第一次是2月26日发布的四项锂电池产能项目建设规划,产能合计97GWh,总投资260亿元:

公司拟投资100亿元人民币建设宁德车里湾锂离子电池生产基地项目。根据东南网发布的项目开工信息显示,该项目规划建设动力及储能锂电池生产线,产能规划45GWh,预计项目将于2021年6~7月完成主体厂房建设,2021年9~10月完成设备调试,2021年底完成产能爬坡并达产。

公司非公开发行股票募集资金200亿元,用于三项动力及储能锂电池项目建设、储能技术研发以及补充流动资金:1)125亿元用于三项新建锂电池产能项目,占比62.5%,共计新增产能52GWh,预计将于2022~2023年建成投产;2)20亿元用于电化学储能前沿技术储备研发项目,占本次募集资金比例10%,该项目投资总额为30亿元,项目周期60个月;3)55亿元用于补充流动资金。

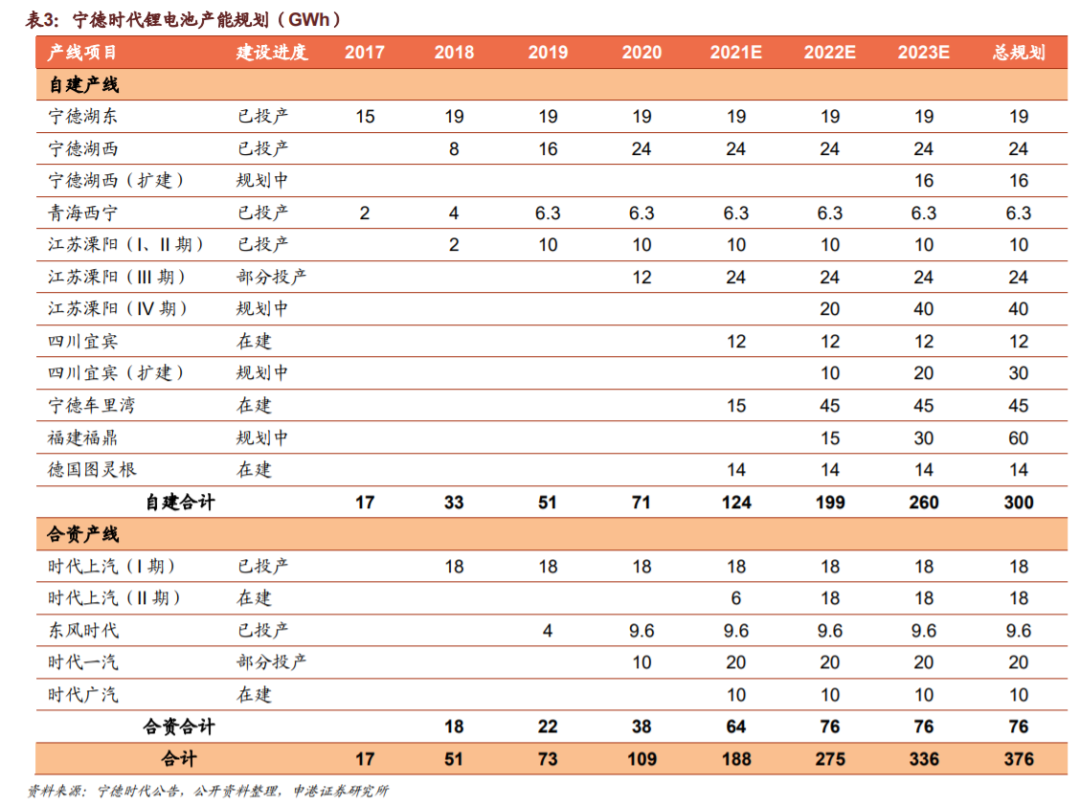

2020年底宁德时代锂电池预计总产能109GWh,本次公告锂电池产线项目产能预计115~135GWh,除自有动力电池产线外,宁德时代与上汽、一汽、广汽等车企品牌合资建立动力电池产线,为其专供动力电池产能。考虑到其他国内、海外的在建及规划中产能建设项目,预计2021年公司总产能将达到124GWh,2023年将达到245~265GWh,已公布的长期规划总产能接近400GWh。

2020年1~11月我国新能源车销量111.9万辆,同比增长2.4%,预计全年销量130万辆,同比增长5%。同期我国动力电池累计产量68.3GWh,同比下降13.8%,国内装机量50.7GWh,同比下降3.5%,其中宁德时代累计装机25GWh,市占率49.3%,预计2020全年装机32GWh,与2019年基本持平。

目前我国新能源车行业已基本脱离补贴驱动的约束,To C端紧凑型轿车+中高端性价比车型成为新的销量增长驱动力。2021年1月1日,国产特斯拉Model Y宣布降价,长续航版和高性能版分别降价14.81万元、16.51万元,至33.99万元、36.99万元,降幅均为30%,自2021年1月起正式交付,鲶鱼效应下进一步推高全年销量预期。

我们预计2021年销量将达190~210万辆,对应锂电池需求约95~105GWh,按照市占率预估宁德时代2021年出货需求约50GWh,同比增长72%,高速增长仍在持续,叠加海外电动化浪潮加速,公司长期投资价值突出。

投资摘要

1

市场回顾

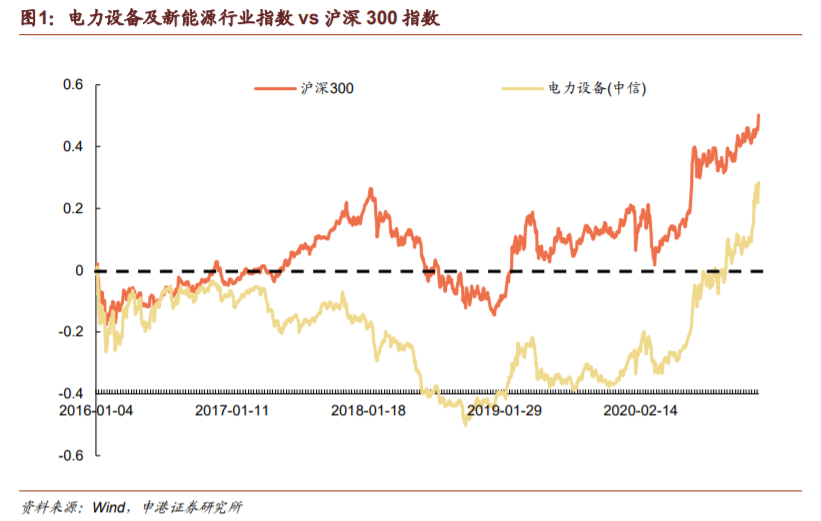

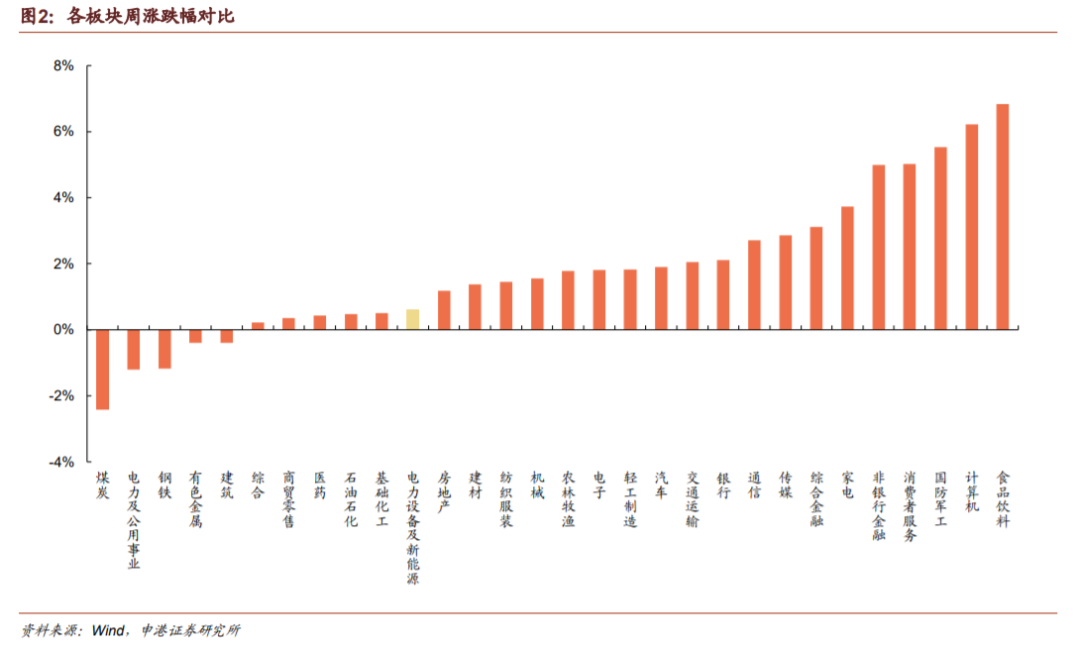

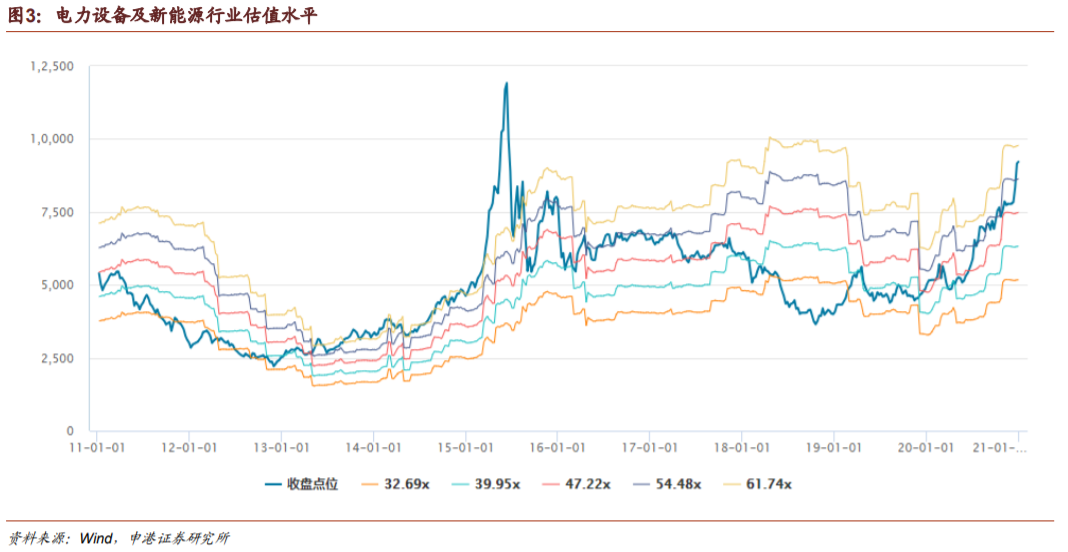

截止12月31日收盘,本周电力设备及新能源板块上涨0.62%,相对沪深300指数落后2.74pct,本周在中信30个板块中位列第20位,总体表现位于中下游。从估值来看,当前行业整体58.21倍水平,处于历史高位。

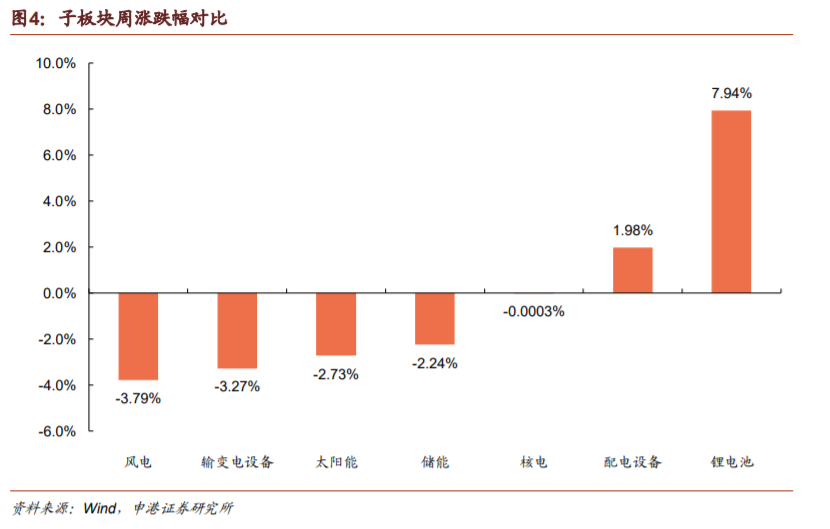

子板块涨跌幅:风电(-3.79%),输变电设备(-3.27%),太阳能(-2.73%),储能(-2.24%),核电基本稳定,配电设备(+1.98%),锂电池(+7.94%)。

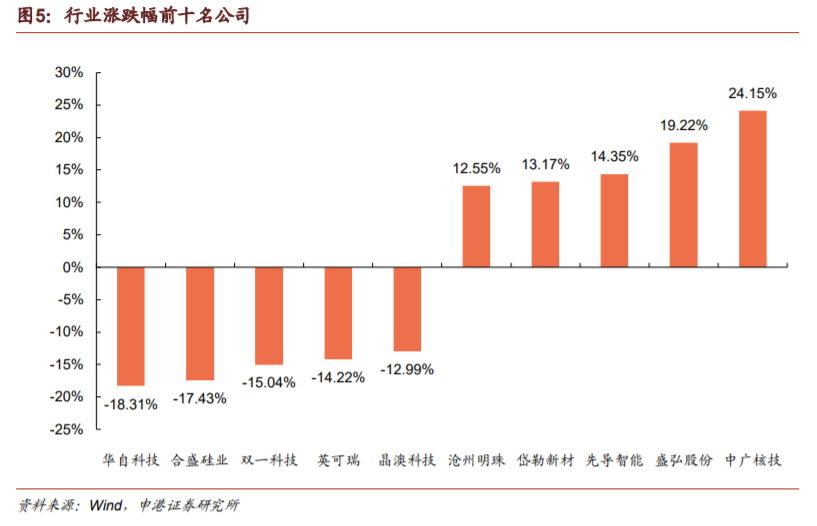

股价涨幅前五名:中广核技、盛弘股份、先导智能、岱勒新材、沧州明珠。

股价跌幅前五名:华自科技、合盛硅业、双一科技、英可瑞、晶澳科技。

2

行业热点

新能源车:国产特斯拉Model Y上市,售价33.9万相比预售价下调14.81万。

3

投资策略

新能源车:国务院印发《江南网页版登录入口官网下载 产业发展规划(2021-2035年)》,2025年EV乘用车平均电耗降至12kWh/百km,新能源车市占率20%,推动汽车产业电动化转型。明确2021年补贴方案,与2020年4月发布的退坡标准要求一致,在2020年基础上退坡20%。锂电池产业链价格:锂电池价格稳定,上游锂钴材料价格普遍上涨,其中碳酸锂(+1.5~5.5%)、硫酸钴(+4.1%)涨幅较大,正极材料普遍上涨,磷酸铁锂(+7.9%)涨幅较大,负极材料、隔膜、电解液价格稳定。看好三元高镍化及锂电全球化趋势,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏:工信部发布最新征求意见稿,光伏玻璃可不受产能置换限制,但窑炉建设周期较长,短期玻璃供给依旧吃紧。本周光伏产业链价格:硅料致密料价格上涨(+2.5%);单晶PERC电池片:G1上涨(+2.5%~3.4%),M6下跌(-2.1%~-2.3%)。看好疫情结束后行业集中度提高、龙头抗风险能力凸显趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:国家电网预计2020年风电装机有望突破30GW。新时代西部大开发政策下,西部可再生能源就地消纳及外送通道建设得到重点支持。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资:特高压将成为电网投资重要方向,计划2020年投资1811亿,确保年内建成“3交1直”工程。电网投资逆周期属性已被市场重视,发展空间极大。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

4

投资组合

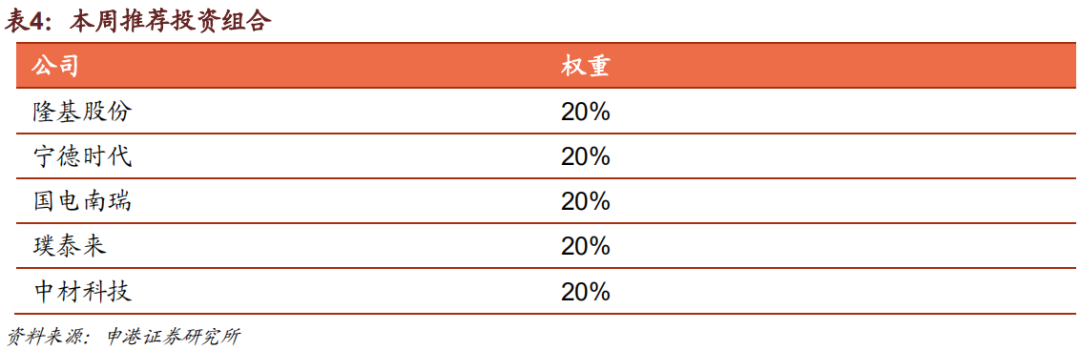

隆基股份,宁德时代,国电南瑞,璞泰来,中材科技各20%。

5

风险提示

江南网页版登录入口官网下载 销量不及预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

报告正文

1

行业热点新闻

国产特斯拉Model Y上市,售价相比预售价下调30%。1月1日,特斯拉官网显示,国产Model Y已正式上市,新车提供长续航版和Performance高性能版共两个版本车型,其中长续航版售价33.99万元,Performance高性能版售价36.99万元,新车将于今年1月开始交付。值得注意的是,国产Model Y的上市价格相比此前的预售价格有所下调,2020年8月,国产Model Y开启预售,其中长续航版预售价为48.8万元,Performance高性能版预售价为53.5万元。由此来看,国产Model Y上市后,售价分别下调了14.81万元和16.51万元。

2

投资策略及重点推荐

新能源车:1)国务院印发《江南网页版登录入口官网下载 产业发展规划(2021-2035年)》,其中提到2025年EV乘用车新车平均电耗降至12kWh/百公里,江南网页版登录入口官网下载 新车市占率达到20%左右,引导江南网页版登录入口官网下载 产业有序发展。2)明确2021年补贴方案,与2020年4月发布的退坡标准要求一致,在2020年基础上退坡20%,城市公交、道路客运、出租(含网约车)以及物流等车辆退坡10%。3)多部门联合多家国内新能源车企展开新能源车下乡活动,将推动中低端新能源车市场扩张。4)疫情期间经济下行压力大,新基建成为拉动经济的重要推手。充电桩作为新基建重要一环,在2020年政府工作报告中被提及,将迎来投资加速,预计2020年全年将完成充电桩行业投资100亿元左右。本周锂电池产业链价格变化情况:锂电池价格维持稳定,上游材料价格除硫酸镍下降(-1.23%)外其余普遍上涨,电解钴价格上涨(+2.6%),钴粉价格上涨(+1.71~1.76%),四氧化三钴上涨(+1.34%),碳酸锂继续上涨(+1.48~5.53%),六氟磷酸锂价格上涨(+1.38%),氢氧化锂价格上涨(+1.24%),硫酸钴价格上涨(+4.05%),三元前驱体价格上涨(+1.46%)。四大材料环节中,正极材料价格上涨:磷酸铁锂价格涨幅较高(+7.93%),三元材料价格上涨(+2.9%),钴酸锂价格上涨(+2.11%),负极材料、隔膜、电解液价格均保持稳定。我们看好高能量密度、三元高镍化及锂电全球化趋势,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏:1)工信部发布最新征求意见稿,光伏玻璃可不受产能置换限制,但窑炉建设周期较长,短期玻璃供给依旧吃紧。2)2020年政策落地加快,发展路径清晰,竞价项目落地,总规模26GW超预期,将拉动Q4内需。3)受疫情影响导致的项目开工率降低、海外需求低迷正在恢复,各环节产品价格出现小幅回弹。4)光伏玻璃价格持续大幅上涨,下半年组件装机高峰开启,双面组件渗透率持续提升。本周光伏产业链价格小幅波动,硅料:进口单晶用价格上涨(+1.03%),国产致密料价格上涨(+2.47%);电池片:G1单晶PERC电池片价格上涨(+2.52%~3.41%),M6单晶PERC电池片价格下跌(-2.11%~-2.33%)。硅片、组件、光伏玻璃价格保持稳定。我们看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显的行业趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:2020年1-11月风电发电量3731亿kWh,同比增长10.7%,增速同比提升3.3pct。风电红色预警全面解除,新疆、甘肃大批存量项目释放,内需强劲,预计2020年风电装机有望突破30GW。国家发布支持新时代西部大开发指导意见,加强可再生能源开发利用,风电、光伏将迎来新的发展机遇。《中国风电产业地图2019》报告正式发布,2019年,中国分散式风电(分散式、分布式、智能微网)新增装机容量为300MW,同比增长114.8%。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资:国网经历领导更换,对于特高压的重视程度不断提升,特高压将成为电网投资重要方向,计划2020年特高压投资1811亿,确保年内建成“3交1直”工程。此外,我国首次在高海拔地区成功实施750千伏输电线路带电作业。电网投资逆周期属性已被市场重视,2020年逆周期操作将是稳步经济的重要推手,电力投资具备发展空间。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

核电:2020年1-11月核电发电量3310亿kWh,同比增长5.0%,增速同比回落 13.8pct,发电利用小时数为5521小时,比上年同期增加69小时。截至今年10月底,中国在运核电机组48台,总装机容量4988万千瓦;在建核电机组14台,总装机容量1553万千瓦。昌江核电二期和三澳核电一期获核准,两个项目有效总投资超过700亿元。海外方面,波兰首台核电机组拟在2033年前投运,韩国拟在乌克兰建设APR-1400机组。中核田湾7、8号、徐大堡3、4号核电机组汽轮机合同签订,将分别于今年年底和明年中开工。我们看好产业链龙头企业中国核电、久立特材、应流股份。

电力供需:2020年1-11月,全社会用电量累计66772亿kWh,同比增长2.5%,增速比上年同期回落2.24 pct。2020年1-11月非化石能源发电量快速增长,其中火电(+0.3%)、风电(+10.7%)、水电(+4.9%)、光伏(+8.1%)、核电(+5.0%)。需求侧稳定增长,供给侧呈现清洁高效化趋势。我们看好固定成本为主、边际成本几乎为零的核电、风电运营企业,推荐中国核电、福能股份。

储能:发改委正式明确新基建范畴,受此利好,充电桩“地补”政策密集出台,预计今年全年完成投资约100亿元,新增公共桩20万台,新增私人桩超过40万台,新增公共充电站4.8万座。中国的电化学储能能力达到170万千瓦,预计未来几年储能市场将继续稳步增长。工信部公示了第五批《锂离子电池行业规范条件》企业名单,共有15家电池企业入选。我们看好废旧电池回收行业龙头格林美。

我们本周推荐投资组合如下:

3

市场回顾

截止12月31日收盘,本周电力设备及新能源板块上涨0.62%,沪深300指数上涨3.36%,电力设备及新能源行业相对沪深300指数落后2.74 pct。

从板块排名来看,与其他板块相比,电力设备及新能源行业本周涨幅为0.62%,在中信30个板块中位列第20位,总体表现位于中下游。

从估值来看,电力设备及新能源行业整体近期小幅波动,当前58.21水平,处于历史高位。

从子板块方面来看,风电板块下跌3.79%,输变电设备板块下跌3.27%,太阳能板块下跌2.73%,储能板块下跌2.24%,核电板块基本稳定不变,配电设备板块上涨1.98%,锂电池板块上涨7.94%。

股价涨幅前五名分别为中广核技、盛弘股份、先导智能、岱勒新材、沧州明珠。

股价跌幅前五名分别为华自科技、合盛硅业、双一科技、英可瑞、晶澳科技。

4

行业数据

4.1锂电池产业链材料价格数据

-

江南网页版登录入口官网下载 销量递增,共享充电桩为何无人问津2020-12-26

-

宁德时代即将出跳出单一的动力电池业务,奔向江南网页版登录入口官网下载 产业2020-12-19

-

未来江南网页版登录入口官网下载 退役动力电池也将进入良性轨道2020-12-17

-

11月江南网页版登录入口官网下载 电池产销量及装车量数据公布,同比上升68.8%2020-12-16

-

在寒风中,为何江南网页版登录入口官网下载 用户哀嚎?2020-12-03

-

2021年江南网页版登录入口官网下载 补贴预算出炉2020-12-03

-

2020年10月江南网页版登录入口官网下载 电池产销量及装车量数据发布2020-11-13

-

南澳大利亚州授予260兆瓦光伏电池2020-11-03

-

动力锂电池应用江南网页版登录入口官网下载 ,产业规模扩大2020-10-31

-

能耗减少!韩国:大面积有机光伏电池与自旋涂层结合2020-10-17

-

重磅利好|国务院常务会议通过了《江南网页版登录入口官网下载 产业发展规划》2020-10-10

-

江南网页版登录入口官网下载 及动力电池观察8月版精华2020-09-30

-

又一家车企启动创业板IPO 发展高端江南网页版登录入口官网下载2020-09-14

-

韩国押注串联太阳能电池技术 提高光伏产品效率2020-09-13

-

江南网页版登录入口官网下载 下乡,参与的电池企业谁会是最大赢家?2020-09-05