协鑫系的冰与火:分立之痛、颗粒硅押注与增量迷局

2024年11月04日关于协鑫系的冰与火:分立之痛、颗粒硅押注与增量迷局的最新消息:新能源商业评论(NEBR),致力于打造新能源产业创变时代最有质感的商业评论内容,凝聚核心产业从业力量。明星公司栏目,关注行业头部重点公司,结合企业最新动态拆解产业方向、内部战略,形

新能源商业评论(NEBR),致力于打造新能源产业创变时代最有质感的商业评论内容,凝聚核心产业从业力量。明星公司栏目,关注行业头部重点公司,结合企业最新动态拆解产业方向、内部战略,形成权威的系统解读。

【摘要】协鑫集团用四家上市公司布局整个新能源产业链,形成了强烈的协鑫系特色。

但在分立布局中,如何形成合力却成了考验协鑫系的重要问题。

当然,从整个协鑫系公司的财务表现看,市场仍旧处于普遍的承压期,中腰部厂商预计过的将更加水深火热。

而头部的差异化竞争已经趋势明显,押注新路线、布局新业务成为部分企业布局下一程的普遍做法。

格外需要注意的是如何判断路线,以及在有限时间内建立相对友商的先发优势,这一点对各家都并不容易。

以下为正文

新能源产业的整个发展历程中,产业链上下游扩张是龙头的家常便饭,但能做到多家军团体系化作战的,协鑫集团算得上是独树一帜。

2014年,协鑫集团借壳森泰,将电站开发业务分拆上市,更名协鑫新能源;2015年,其借壳超日太阳能,将集成业务回归A股,成为协鑫集成;2016年,集团旗下同鑫光电在新三板上市,协鑫有限借壳*ST霞客上市,2019年更名协鑫能科。加上早年间上市的协鑫科技,形成4家“协鑫系”上市公司。

其中,协鑫科技主营硅料、硅片;协鑫集成主营光伏电池、组件;协鑫能科主营清洁能源发电;协鑫新能源主营光伏电站业务投资。

时至今日,新能源普遍周期承压之下,协鑫系公司的表现颇与行业契合,但又有着属于自己的独有特质,可谓喜忧掺半。

01分拆上市的痛点

“我们在前几年犯了个错误,把硅料、发电、下游三块业务放在三家公司,现在发现这个分拆是不正确的,尤其是分割在港股、A股两个资本市场上市,这是更大的错误。”

这是协鑫集团创始人朱共山在2023年中接受采访时的敏锐察觉。

此后不久,整个新能源产业都几乎处在水深火热的顶点,分立作战的四家公司都不例外地面临行业压力。

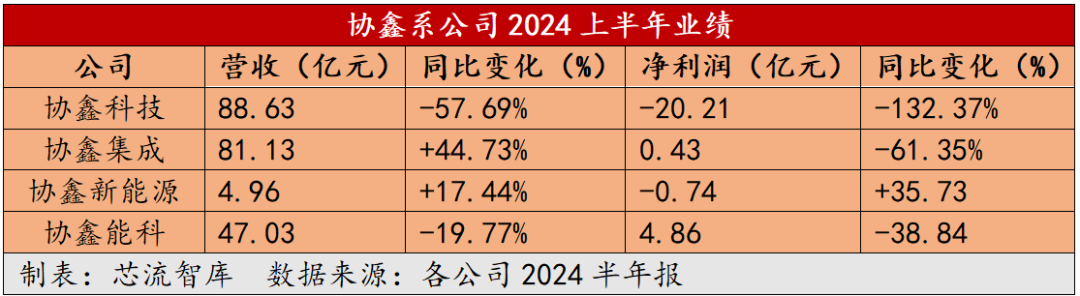

据2024年半年报,协鑫集团四家上市公司合计营收221.75亿元,同比下降明显,且净利润普遍承压严重。

分开来看,此前承担主要盈利的协鑫科技近来出现大幅业绩下降。对此,协鑫科技解释为主要由于多晶硅售价大幅下降。

而另一营收大头协鑫集成虽然今年已连续入围/中标了中核、新华水力、华能、华电、绿发、华润等组件集采项目,创造了营收高增,但盈利却卡在生死线上,且出现大幅下滑。

此外的协鑫新能源贡献比例较小,协鑫能科则保持双降局面。

四家如果分立来看,在大环境如此的条件下普遍还说的过去,部分甚至还存在少有的正盈利,但如果从一个布局十余年的整体来看,却并未看出太多合力的压倒性优势。

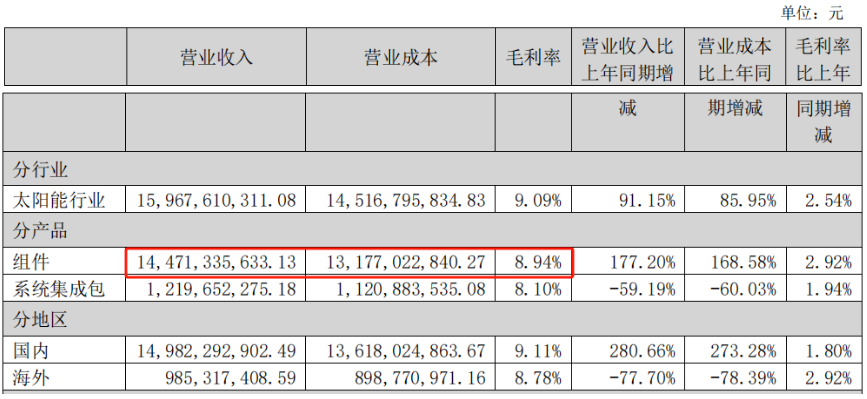

举例而言,协鑫集成的组件毛利率仅有8.94%,同期晶澳科技为18.28%、天合光能为15.54%,显著高于这一指标。且协鑫集成的组件成本一直居高不下,须知,这还是在协鑫科技的颗粒硅价格一直低于其它多晶硅产品的大背景下,可见这一原材料成本优势并没有赋能给协鑫集成。

另一边,海外的布局则是一路猛降。据历年财报,协鑫集成2020-2023的境外营收占比分别是61.53%、64.43%、52.88%和6.17%。中间的猛降源于疫情时期的出海成本上升与协鑫科技等兄弟公司的业绩调整。

也就是说,协鑫科技的兄弟公司不仅没有在出海困难时期帮到协鑫集成,反而对其海外战略造成了影响。

用创始人朱共山的话来说,“宁德做了万亿,比亚迪做了万亿,我们4家上市公司,如果合起来可能力量更大。协鑫33年来培养出来的这些精英人才,现在是分散的,没形成合力。”

协鑫新能源则在很长一段时间属于协鑫系中的业绩尾部,2020-2023年营收分别为49.35亿元、28.45亿元、9.29亿元和4.96亿元,从之前与协鑫集成业绩的持平、过半发展到如今的不到十分之一,且盈利一直不温不火。

协鑫能科则一直在找增量的路上做尝试,并未有太多体系化的新路线产出。

这一局面几乎正如朱共山感受到的那样,虽然协鑫系盘子很大,但各家之间往往是各自为战,优势领域并不聚焦在一个领域,且自身的优势并不能解决兄弟厂商正在面临的问题。

即使在出海寻找更高利润率的事情上,协鑫系需要考虑的也至少是两家的相互合作,而那些在一体化上早有布局的公司,则相应转身更加迅速、不用照顾短板。

02颗粒硅何时规模化打开市场

据半年报,协鑫科技实现营业收入88.63亿元,较去年同期下降57.7%;净亏损14.8亿元,相较于去年同期盈利的55.18亿元大幅下滑。对此,协鑫科技解释为主要由于多晶硅售价大幅下降。

这一尴尬处境并不是目前的特有问题。2023年,协鑫科技利润下降至33.27亿元,同比下降近80%。2024年Q1,其利润只有0.33亿元。

但对于协鑫科技来说,一个更重要的任务是推动颗粒硅的创新突破,从而推动公司经营成本下降。

在市场主流硅料为棒状硅的情况下,协鑫科技选择做成本更低的颗粒硅布局,而且是全面押注颗粒硅。

这也相应对其业绩造成了影响。上半年的业绩预告中,协鑫科技表示其同步对颗粒硅产线全面启动系统优化工程,短期内使得开工率有所降低,但优化后的系统能率先实现业绩反转。

2024年上半年,其研发费用高达7.18亿元,占营收比例超过8%,同比增长3.8%,这在同业中是一梯队的支出。据公开资料,同期光伏硅料领域,多家上市公司研发费用率均不足1.5%。

但这项布局收回成本乃至大规模应用的节点,现在却很难预测。

从本征上看,颗粒硅金属含量高、碳含量高、有粉料、含氢。据此前华夏能源网报道,这些品质缺陷容易在拉晶过程中导致产品品质出现问题。

中信证券曾在研报中指出,由于颗粒硅在生产、包装、运输过程中,容易吸杂且相互摩擦容易产生硅粉,导致寿命偏低或者碳含量上升,一定程度上影响其在N型硅片上大规模使用。

基于业内对颗粒硅应用的种种质疑,协鑫科技能否在成本优势与品质保证之间真正打出差异化,实际还很难确定终局。

当然,2024年上半年,协鑫科技颗粒硅名义产能已达42万吨,且全部达产。

要想实现对公司整体业绩的改写,颗粒硅技术还需要更广维度上的成果检验。

03协鑫能科的新增量谜团

几家公司里,协鑫能科是外延动作最为明显的一个。

2022年11月,江南网页版登录入口官网下载 趋势向好,锂价涨幅明显,协鑫能科高调宣布参与斯诺威矿业的重整竞拍。

2023年4月,协鑫能科宣布投资3亿元进军液冷储能电站,从电力向AI算力基础设施转型,这也意味着其将成为首家跨界AI的光伏企业。

今年,公司则正在加速进军光储充业务领域,是布局新型储能产业最为积极的公司之一。截至2023年末,协鑫能科目前纳入电力规划及备案的储能项目规模近40GWh。

新增量找寻动作之快属于业内头部,但效果却并不多。锂矿布局被宁王截胡,项目暂停;AI布局目前在苏州相城、上海投运了智算中心,成为上海市首批专注于垂直领域的千卡智算集群。

整个动作看来,前瞻性思路较多,较为依赖于对后续趋势的判断和能够把握住的先发优势。

基于以上,协鑫能科前期因战略重心切换,新能源资产整合升级,实际导致了不短时间的业绩波动,较为依赖于后续的业务反哺,这一思路极其类似于协鑫科技的颗粒硅押注。虽然门槛不一定高,但先做在业内前面。

从这个逻辑看,如何抢在对手前面实现布局的规模化盈利,是协鑫惯来需要抢夺的节奏。

04尾声

从整个协鑫系公司的财务表现看,市场仍旧处于普遍的承压期,中腰部厂商预计过的将更加水深火热。

但头部的差异化竞争已经趋势明显,押注新路线、布局新业务成为部分企业布局下一程的普遍做法。

格外需要注意的是如何判断路线,以及在有限时间内建立相对友商的先发优势,这一点对各家都并不容易。

原文标题:协鑫系的冰与火分立之痛、颗粒硅押注与增量迷局 | NEBR明星公司

-

瑞浦兰钧四度荣获“彭博新能源财经BNEF Tier 1全球一级厂商”荣誉2024-11-04

-

江南网页版登录入口官网下载 大突破:全新无隔膜固态锂电池来了2024-11-03

-

新能源的股价到底了,然后呢?业绩底呢?2024-10-28

-

新能源掀涨停潮!李强:把发展新能源摆在更加突出位置2024-10-26

-

楚能新能源又获大订单!2024-10-25

-

万和电气:上半年净利承压,新能源业务短期难挑大梁2024-10-23

-

突发!新能源龙头董事长辞职,超34 GW订单在手2024-10-23

-

楚能新能源又有大动作2024-10-21

-

华为老兵转型储能,准“独角兽”思格新能源能否稳住顺风局2024-10-16

-

总投资20亿!楚能新能源大扩产2024-10-14

-

LG新能源公布新战略2024-10-10

-

锂源重磅发布钠电正极新品,开启多元化新能源材料布局2024-10-10

-

2024年中报里的新能源出海:乘风破浪会有时!2024-10-10

-

那个当年把汉能李河君带进光伏的神秘大佬,现在回来干HBC了!2024-09-26

-

天塌了,美国人搞事情,新能源突遭大利空,长期影响有多大?2024-09-23