特斯拉第四季度业绩交流会纪要

特斯拉第四季度业绩交流会纪要本文来自特斯拉Q4业绩交流会纪要Tesla,Inc.(TSLA) Q4 2021 Results Conference Call特斯拉Q4业绩交流会纪要

本文来自特斯拉Q4业绩交流会纪要

Tesla,Inc.(TSLA) Q4 2021 Results Conference Call

特斯拉Q4业绩交流会纪要

免责声明:

本纪要仅供方正证券的客户使用,本公司不会因接收人收到本纪要而视其为本公司的当然客户;会议纪要由方正证券科技团队翻译/整理,可能存在与该公司官方公布的纪要原文/录音有不一致或不准确之处,请投资者以上市公司发布的纪要原文/录音为准;会议纪要内容仅供投资者参考,不包含任何方正证券研究所的投资意见和建议,投资者需自行承担投资决策的风险。

公司名称:Tesla,Inc.

会议时间:2022年1月26日

发言人:CEO埃隆·马斯克,CFO扎奇·柯克霍恩,技术副总德鲁·巴格利诺,商业能源主管RJ Johnson,运营总裁Jerome Guillen,工程设计副总Lars Moravy等。

主要内容:

原文链接:

Tesla,Inc. (TSLA) CEO Elon Musk on Q4 2021 Results - Earnings Call Transcript |Seeking Alpha

Q4业绩概述:

营收方面,Q4总体收入较去年同期增长65%至177亿美元,营收增长因素:

1)交付车辆数增长;

2)其他业务增长。

盈利能力方面,经营收入较去年同期增长到26亿美元,利润率达到14.7%,在达到这一利润水平的同时,Q4产生了归属于2018年CEO奖励的2.45亿美元的SBC费用,这是由最后两个运营里程碑所推动的。

经营收入影响因素:

1)每辆车成本进一步抵扣;

2)交付车辆数增多;

3)汽车租赁和服务及其他业务的盈利能力提高;

4)SG&A增加,主要是由于2012年CEO奖励期权行使的3.4亿美元的工资税。

5)原材料、商品、物流成本上升。

6)与特定批次车辆相关的保修和召回费用增加。

现金流方面,Q4现金和现金等价物连续增加了15亿美元,达到176亿美元,主要由28亿美元的自由现金流驱动,部分由15亿美元的净债务和融资租赁偿还额驱动。我们的总债务(不包括车辆和能源产品融资)在2021年底已经下降到只有14亿美元。

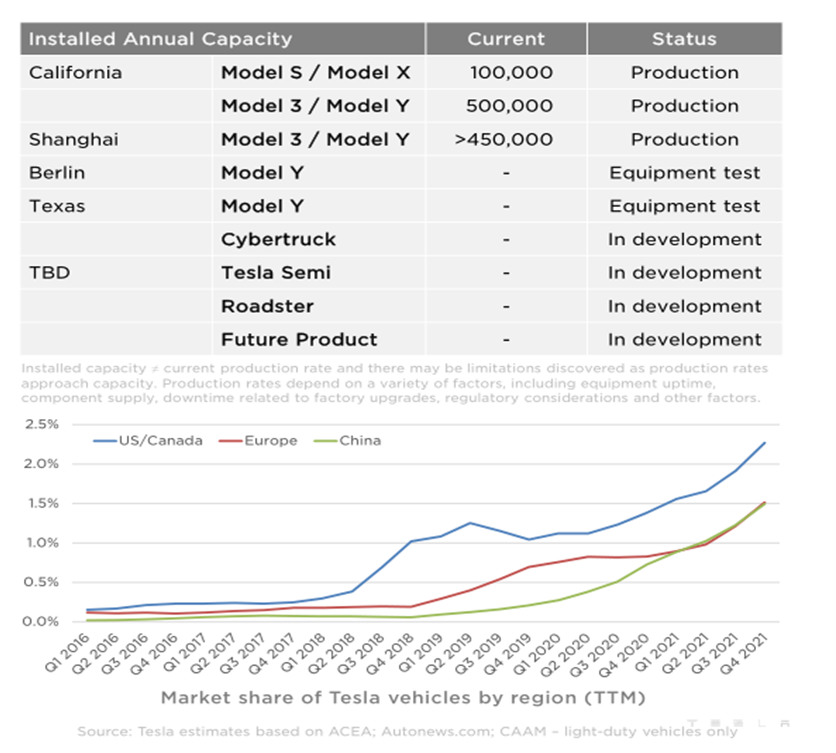

回顾2021,对特斯拉和整个电动汽车行业来看,是具备突破性的一年。虽然这一年公司与供应链挑战作斗争,但仍设法使公司产量增长了近90%。此外,上一季度公司达到业内最高运营利润率,超过14%的GAAP运营利润率。得益于2021年55亿美元的GAAP净收入,公司自成立以来累计盈利能力为正数。未来公司将重点转移至德克萨斯和柏林,且上季度已经开始生产,公司更为关注何时进入批量生产和向客户交付汽车。在德克萨斯州,公司正在建造带有结构性电池组和4680电池的Y型车,将在车辆最终认证后开始交付。产能扩张将继续最大化每个工厂的产出,并在未来建设新的工厂和新的地点,公司将于2022前看新的地点,预计于今年年底宣布。

2022年,供应链将继续成为所有工厂产量根本限制因素。因此尽管比去年好,但芯片短缺仍是问题。但预计2022年较2021年大幅增长,超过50%。随着时间推移,完全自动驾驶将成为特斯拉最重要的盈利来源。预计将在今年实现完全自动驾驶,且数据安全水平远高于现在。车队中的汽车基本上通过软件更新成为自动驾驶,最终可能成为历史上任何资产类别中资产价值的最大增长。其将对改善安全状况产生深远影响,并通过极大地提高资产利用率,加速世界向可持续能源发展。

产品路线图方面,特斯拉今年的基本重点是扩大产出规模,因此,如果公司要推出新车,则汽车总产量将减少。去年,公司花费了大量工程和管理资源来解决供应链问题:重写代码,改变芯片,减少所需芯片数量,而这不是唯一的供应链问题。结果是,公司在几乎所有制造商去年收缩的情况下增长了近90%。因为芯片限制,假设公司推出额外产品,则需要在增加的产品复杂性上投入大量主意和资源,导致实际交付车辆减少。

预计今年公司不会推出新的车辆模型,因为公司仍受到零部件限制。然而,公司将做大量工程工具类的工作以创造车辆,Cybertruck、Semi、Roadster、Optimus,并准备好预计在明年将这些车辆投入生产。就产品优先次序而言,公司最重要的产品开发是Optimus人形机器人,随着时间推移,可能比车辆业务更重要。

整个2021年,公司专注于与内部4680一起努力增长电池供应,为公司提供灵活性和保险性,故公司试图尽可能快地增长。根据公司信息,4680电池并不是2022年产量计划的制约因素。但公司在加藤的斜坡曲线上取得有意义的进展。公司每天制造4680个结构包,这些结构包正在德克萨斯州被组装成汽车。预计第一批4680辆车将在本季度交付。

公司对电池、电池组和车辆的关注正在推动产量质量和成本以为今明两年的大批量生产做好准备。在GigaAustin,4680和电池组工具安装进展顺利,部分区域正在生产第一批零件。预计芯片限制在明年有所缓解,公司将过渡到总千兆瓦时的电池限制,使得4680变得非常重要。

2021年对公司来说是财务转型的一年,21年全年与20年相比,汽车毛利率上升600多个点,得益于成本降低,利用上海工厂进行出口和加速需求。尽管受到一次性项目和独特项目的影响,运营支出占收入比例减少,运营收入增加了三倍多,运营利润率达到了中位数,利润率呈现上升趋势。具体到Q4,汽车毛利率增加到29.2%,为迄今为止最高值,的确像前几个季度一样,继续看到某些车型和饰件火热定价的影响,由于积压,定价变化一般会影响未来几个季度的财务状况。

供应链的挑战和港口的拥堵导致Q4成本大幅增加,公司提取了与保修和召回成本有关的储备金。工资税、保修和召回成本以及超额加急总影响在本季度略高于7亿美元。公司自由现金流保持强劲,尽管资本支出增加,但Q4达到了28亿美元的创纪录水平。除利用现金尽快发展业务外,公司一直在清偿遗留和高息债券。计划继续利用ABS市场进行特定产品的融资。

展望未来,预计2022年将是公司另一个重要的一年,将继续推动汽车产量达到或超过50%,计划显示,仅靠弗里蒙特和上海工厂就可实现目标。相当一段时间以来,由于供应和物流的挑战,工厂一直在低于产能运行,以目前情况来看,2022年增长速度将再次由供应链和物流决定。

尽管有这些限制,重要的是奥斯汀和柏林的升级,以确保一旦限制缓解,公司能够做好准备在未来更快地增加总产量。这将导致短期内固定和可变成本的增加,此外还包括提升新工厂导致的低效率。通货膨胀和商品价格上涨将继续对成本造成压力,然而公司期望继续看到更强的营业利润率,因为增加了产量并改善了经营杠杆。

从长远来看,公司对利润率扩大保持乐观,从硬件方面来看,公司正积极推动制造创新和提高运营效率以降低成本,随着FSD的快速发展,基于软件的利润最终将成为销售硬件产生利润的有力补充。

-

华为造车:只想做“博世”,不想成为“特斯拉”2022-02-03

-

LG化学想超越宁德时代,靠抱特斯拉大腿可不够2022-02-03

-

特斯拉去年营收猛涨71%!马斯克称今年将宣布新工厂信息,4680电池量产装车2022-02-03

-

马斯克:2021,特斯拉决定性的一年2022-02-03

-

2022年,特斯拉产能有望继续扩大,4680电池即将交付2022-02-03

-

比亚迪、宁德时代、特斯拉等巨头纷纷下场,打响二手动力电池掘金混战2022-02-03

-

投资7亿美元!松下明年开始为特斯拉量产4680电池2022-01-25

-

特斯拉能否坐稳欧洲江南网页版登录入口官网下载 市场“头把交椅”?2022-01-25

-

宁德时代投资频率加速,比亚迪频频出手,2022把公司卖给新能源巨头2022-01-24

-

在中美新能源领域的生死决斗中,是比亚迪大战特斯拉,还是蔚小理们大战特斯拉?2022-01-24

-

比亚迪与中国一汽成立动力电池合资公司2022-01-24

-

与一汽组建电池合资公司,比亚迪动力电池将与车企进行深度绑定2022-01-24

-

抱紧特斯拉大腿!LG能源扩大产能,欲从宁德时代手中抢走“动力电池一哥”的称号2022-01-21

-

华友钴业携手韩国企业拟对合资公司增资近31亿2022-01-20

-

恩捷股份子公司与中创新航,签订2022年保供框架协议2022-01-20