造车三兄弟的2021:全方位PK,蔚来、小鹏、理想汽车谁领风骚?

造车三兄弟的2021:全方位PK,蔚来、小鹏、理想汽车谁领风骚?一踏入2022年,蔚来、小鹏和理想三大造车新势力就迫不及待秀出自己过去一年的成绩单。对于“蔚小理”这三个造车新势力的

一踏入2022年,蔚来、小鹏和理想三大造车新势力就迫不及待秀出自己过去一年的成绩单。对于“蔚小理”这三个造车新势力的领跑者来说,过去一年或许算不上十全十美——芯片荒、供应链紧张的问题依旧没有解决;但单月交付量集体破万,全年交付量冲击10万大关,还是足以让它们欣喜。

客观地说,对比2020年,造车新势力过去这一年的进步是相当明显的。根据汽车之家统计的数据,2020年有真实产量的造车新势力只有10家,包括蔚来、理想、小鹏、威马、哪吒、零跑、国机智骏、爱驰、云度和新特,成绩最好的蔚来汽车年度交付量才不过43728辆,理想和小鹏都在2万+的水平徘徊。

扛过量产难关,持续扩大产能,“蔚小理”进入了蒙眼狂奔模式。只不过,随着彼此之间的竞争激化,加上市场格局、用户需求的不断演变,以及复杂的供应链状况,“蔚小理”在2022年的发展,想必也不会一帆风顺。

在新能源车风口渐浓的大背景下,一场更惨烈的市场争夺战已然打响。

全方位PK,“蔚小理”谁领风骚?

价值研究所此前的报道中曾提过,造车新势力目前形成了明显的三层格局:“蔚小理”占据第一梯队,年交付量具备冲击10万辆关口的实力;哪吒、零跑、威马等为第二梯队,年交付量在4-6万左右;爱驰等第三梯队成员,月交付量尚在数百辆徘徊,和前面两个阵营拉开了较大差距。

而在头部阵营中,“蔚小理”之间的竞争已经进入白热化阶段:除了交付量之外,围绕三巨头营收、亏损、股价和市值的全方位PK,都是业内最关注的话题。

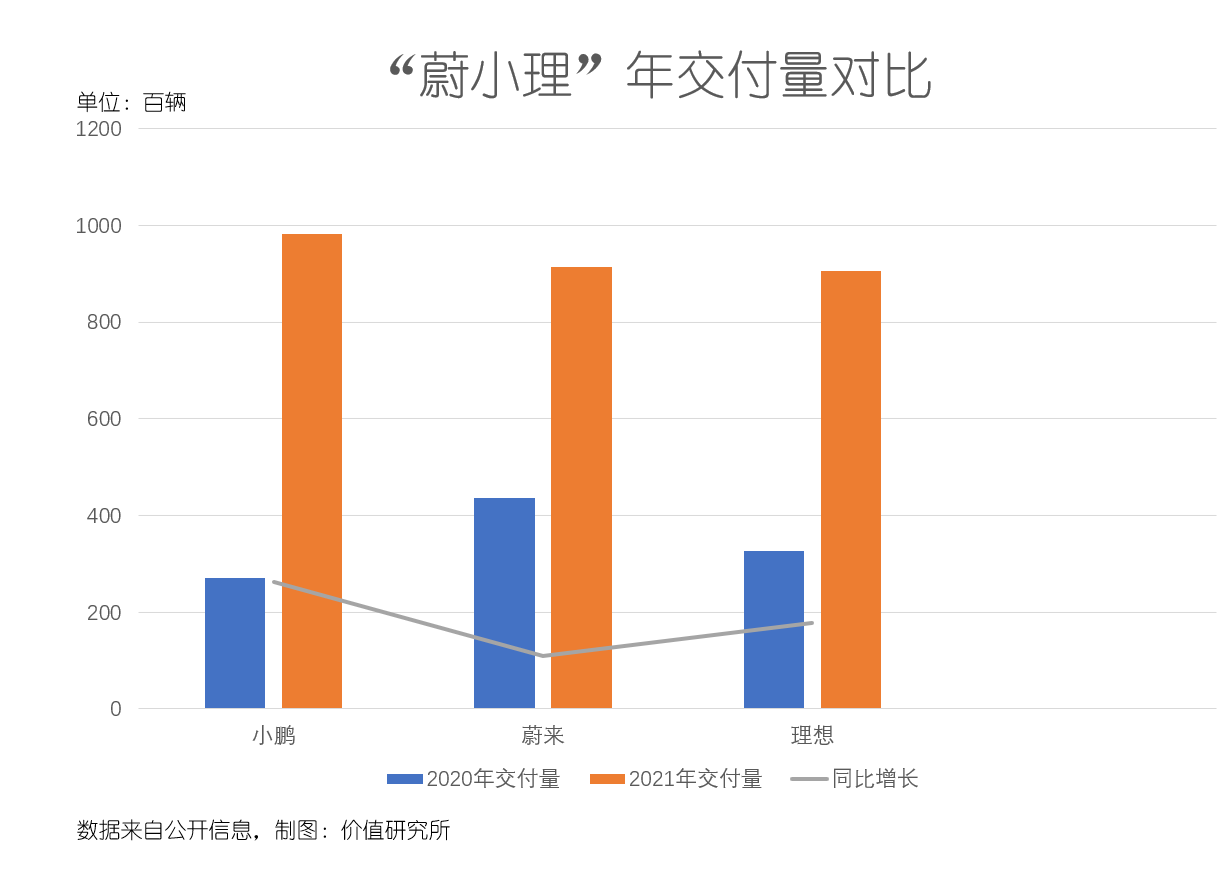

从最关键的交付量数据来看,2021年“蔚小理”重新调整的坐席:原本的老大哥蔚来掉下王座,小鹏强势登顶,领先优势更是相当明显。

数据显示,2021年全年小鹏共交付98155辆汽车,同比增幅达到惊人的263%。对比之下,前老大蔚来年交付量为91429辆,同比增幅为109.1%,两项数据均大幅落后于小鹏。

理想汽车90491辆的年交付量虽稍低于蔚来,但进入下半年之后明显后劲更足:2021年最后三个月,理想交付量分别为7649辆、13485辆和14087辆,蔚来同期的交付量则为3667辆、10878辆和10489辆,不仅被前者全面超车,增长也更加缓慢。

至于排在“蔚小理”身后的二、三线造车新势力,在交付量上和三大巨头还有很大差距,目前并没有比较的意义:哪吒汽车、零跑汽车和威马汽车2021年交付量分别录得69674辆、43121辆和44157辆,增长最快的哪吒同比增幅361.1%,但威马的增速不足100%,尚且比不过深陷供应链危机的蔚来。

在价值研究所看来,往后很长一段时间内,造车新势力的巅峰对决,仍然会在“蔚小理”之间展开,二线品牌还需要继续努力追赶三巨头的步伐。

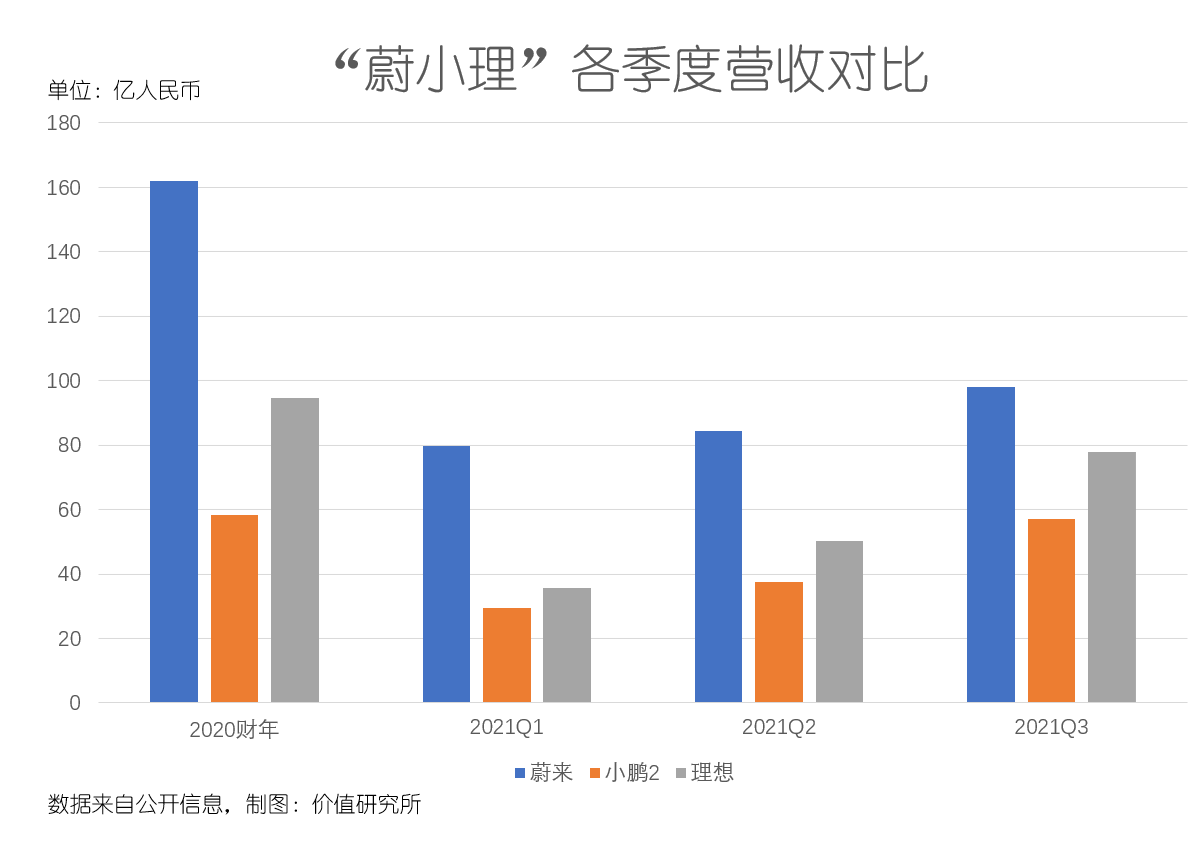

不过和交付量上的低迷不同,要是从营收、利润、市值等更接近资本市场的数据来看,蔚来在三巨头中的领先位置,尚未被取而代之。

数据显示,蔚来2021年前三个季度的营收分别为79.82亿、84.48亿和98.05亿,同比分别增长481.8%、127.2%和116.6%,最新一个季度整车销售毛利率也维持在18.6%的不俗水平。横向对比的话,小鹏2021财年前三季度营收分别录得29.51亿、37.61亿和57.2亿,理想则分别为35.8亿、50.4亿和77.8亿,都较蔚来有一定差距。

在市值上,截止周三收盘,蔚来市值约为475.26亿美元,近期股价徘徊在19-30美元之间。理想和小鹏的市值则分别为301亿美元和395亿美元,但两者的股价都远超蔚来。

从整体上说,回顾“蔚小理”2021年的成绩单,第四季度是蔚来跌下王座、小鹏异军突起的转折点。这当中既有芯片荒带来的供应链危机,也有小鹏走实惠、低价路线抢占市场份额的战略性胜利。

当然,在利润/亏损这一块,“蔚小理”可以算得上是难兄难弟,谁也别嘲笑谁。

交付量拔得头筹的小鹏汽车,去年三季度净亏损15.9亿,较2020年同期的11.5亿进一步放大,也超过市场预期的11.77亿。蔚来的情况同样不乐观,三季度净亏损达8.35亿,虽然同比2020年同期有所收窄,但环比扩大了42.3%。三巨头中成本控制做得最出色的理想,也没有摆脱亏损泥淖,三季度录得9800万经营亏损,净亏损为2200万。

在价值研究所看来,蔚来如今之所以还能保持营收、市值上的领先,和其市场先发优势、更高的用户基数有一定关系。但进入第四季度以来,蔚来股价动荡,在资本市场的优势也已经大幅缩小——换句话说,光靠吃老本,维持不了蔚来在资本市场的领先地位。

就当前发展状况而言,小鹏、理想潜力更大、后劲更足。面对未来一年愈发复杂的竞争形势,三巨头都需要查漏补缺,尽快弥补自己的缺陷。

“蔚小理”各有各的命门

众所周知,造车是一个很考验人的行业:供应链管理、技术研发、下游经销网络的搭建,都需要耗费大量人力物力,投入海量资金。成立时间尚且不满10年的造车新势力们,自然无法在各个环节做到面面俱到,自身的缺陷还是显而易见的。

其中,有一些共同的缺陷,比如前面提到的亏损。仔细翻看“蔚小理”的财报可以发现,无法摆脱亏损,主要归因于成本控制失衡——尤其是营销和研发支出。

数据显示,亏损状况稍好的理想,三季度研发支出也高达8.88亿,同比、环比分别增长165.6%和36%,研发人员的增加和针对新车型的一系列技术试验,都需要耗费巨资。蔚来和小鹏也有相似的遭遇,去年三季度研发支出分别达到11.93亿和12.64亿,同比增长101.9%、99%。

但除此之外,“蔚小理”也都有自己更深层次的担忧,以及独一份的烦恼。价值研究所认为,能否解决这些烦恼,将是决定它们未来一年成败的关键。

蔚来的供应链之殇

先说去年第四季度明显掉队的蔚来,脆弱的供应链,无疑是其最大命门。

在早年间被不少媒体誉为“中国马斯克”的李斌估计也想不到,蔚来领跑造车新势力多年,会在2021年这个关键当口被供应链拌住了脚。

去年8月份,蔚来宣布将三季度交付预期从23000-25000辆下调至22500-23500辆。彼时,蔚来的交付量已经被理想和小鹏接连超过,从领头羊沦为后进生。但李斌可能没想到,蔚来的供应链危机持续时间比想象中更长,带来的影响也更大。

在蔚来遭遇的供应链危机中,缺芯依旧是最严峻的问题。外媒统计的数据显示,受疫情等因素影响,自2020年底以来全球汽车芯片供应就变得十分紧张,平均交付周期从此前的13周延长至22.3周。AFS的数据则显示,截止去年12月,全球汽车业因缺芯减产1023万辆,中国地区厂商减产198.2万辆。

为了解决供应链不够稳定这个问题,蔚来其实早在2020年就有针对性部署:包括通过自研手段主抓“三电”技术研发,突破主机厂和合作厂商的“一对一”模式,扩大合作商规模等等。只可惜,来势汹汹的芯片荒和反复的疫情,某种程度上打乱了蔚来的改革步伐。

价值研究所就认为,既然已经意识到自身的问题,蔚来的供应链改造还是很值得期待的。接下来需要做的,或许就是在原有的基础上为自己多加上几层保障——比如提高通过加大直采供应量提高上游议价能力,以及扩大供应圈等。

目前,蔚来围绕合肥工厂直径600公里区域采购超过70%的生产物料,这样做的优势是提高供应商聚集度,方便管理、降低运输等成本。但在疫情的大背景下,过于集中的生产规划也要面临更高的风险。针对这个问题未雨绸缪,是蔚来接下来需要考虑的问题。

3 首页 下一页 上一页 尾页-

北京2022年发展目标:推动小米汽车开工、理想汽车建设2022-01-07

-

又一大波新能源车型来袭:比亚迪海洋车系阵容强大,五菱敞篷车最吊胃口!2022-01-07

-

从舆情到用户体验都面临“一票否决”,新能源车只能“认命”吗?2022-01-07

-

7家传统新能源车企公布销量:比亚迪、岚图等多个品牌创新高2022-01-06

-

造车新势力齐晒2021年成绩单:小鹏、理想、蔚来年销逼近10万2022-01-05

-

2021年十大“破防”新能源车型:比亚迪汉王者回归,特斯拉ModelY铁电池真香2022-01-05

-

造车新势力成绩单公布:2022小鹏、理想、蔚来谁能领跑向未来?2022-01-05

-

卖爆了!2021年新能源车创史上最好数据2022-01-04

-

2021年特斯拉、蔚来、小鹏、理想汽车都卖出了多少?2022-01-04

-

先导智能深度绑定宁德时代,锂电池设备成为打破新能源车现有格局的“关键词”2022-01-04

-

理想汽车为何上了增程式技术的船?2022-01-04

-

小鹏年底发力拿销冠,理想虽败尤荣,蔚来汽车最豪气?2022-01-04

-

新鼎资本“啃哥”张驰:江南网页版登录入口官网下载 市场重仓小鹏、威马,没投理想、蔚来2021-12-31

-

作为百年汽车工业新的弄潮儿,蔚来、小鹏与理想汽车的年终总结与新年展望2021-12-31

-

11月江南网页版登录入口官网下载 销量,L2智能驾驶渗透率超41%,比亚迪/特斯拉/理想位列前三2021-12-31