失去了定价权的药企,只是一堆“鱼肉”!附全面数据比较分析

失去了定价权的药企,只是一堆“鱼肉”!附全面数据比较分析9月24日“4+7”全国集采扩面第二轮药品带量采购开标。去年“4+7”集采的“白菜价”还历历在目,昨日多个品种价格再次创出新

9月24日“4+7”全国集采扩面第二轮药品带量采购开标。去年“4+7”集采的“白菜价”还历历在目,昨日多个品种价格再次创出新低。部分药品价格降幅达78%,9家企业7个品种的报价降幅超过60%。

在全国市场份额的诱惑下,此轮采购,药企的价格“厮杀”激烈,多家企业因报价高出1分2分甚至1厘而被迫出局,市场天差地别,竞价激烈程度可想而知。

但是没过如果,只有结果。附上本次扩面集采汇总数据,以及“4+7”集采对比表格:

一、华海药业仍是最大赢家

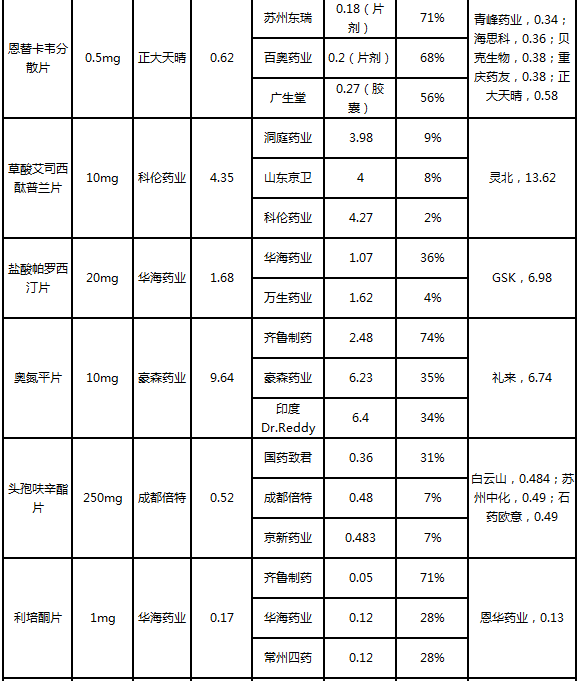

与首轮集中采购时相同,华海药业再次成为最大赢家。华海药业此次参与集采竞标的厄贝沙坦片、氯沙坦钾片、厄贝沙坦氢氯噻嗪片、赖诺普利片、盐酸帕罗西汀片、利培酮片、福辛普利钠片七个品种全部中标,而且除了盐酸帕罗西汀片和利培酮片之外,其他中标品种几乎没有降价。

华海药业不用大幅降价就可以稳坐钓鱼台,一方面因为其原料药成本低,另一方面是这七个品种内竞争企业少。大部分品种参与集采的企业不超过三家,因此就算不大幅降价也可以保证入选。

除了福辛普利钠片,其余六个品种也是华海药业首轮集采中标的品种,也就是华海继续保持首轮集采的优势,在扩面集采中守住阵地获得市场,在未来两三年内为其产品和市场构建强大的护城河。

另据华海药业2019年半年报,4+7 市场正在快速推进,完成年度集采的2/3以上。那说明集采最后一定会超量的,这次实际上就是覆盖全国无死角了,会全面压制竞争对手。

二、首轮中标企业遗憾出局

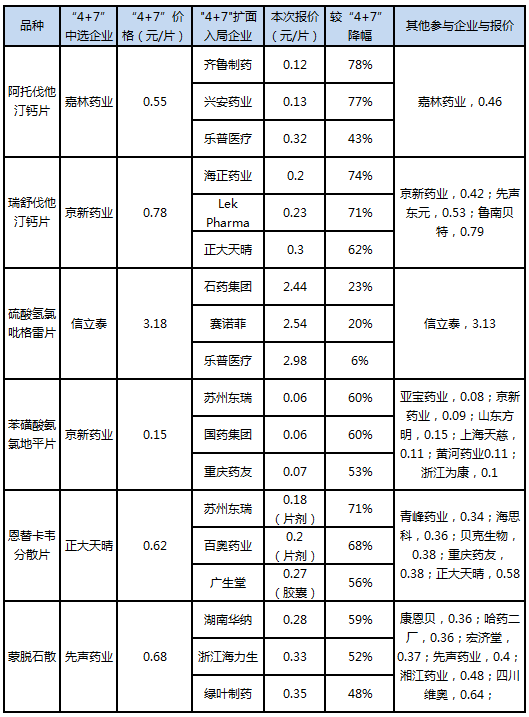

有的企业无法延续首轮集采中标的优势,在本次扩面集采中报价高于其他企业而被迫出局,全国市场拱手相让,例如京新药业、正大天晴、先声药业等。

一方面是中标企业没有估计到这次降价幅度怎么大,挑战难度这么高,只是象征性的降价。另一方面有更多企业参与竞标,其他竞争企业并没有因首次未中标而畏畏缩缩,而是虎视眈眈报出超预期的低价,展开围剿,让之前中标企业措手不及。

例如阿托伐他汀钙片,首轮嘉林药业中标,本次齐鲁制药和兴安药业分别报出了0.12元和0.13元的价格降价幅度高达78%,远低于嘉林药业0.46元的报价。问题是,嘉林制药的主品种就这一个!

京新药业在首轮带量采购中,有三个品种中标,形势一片大好,如今风水轮流转!瑞舒伐他汀钙片,海正药业、Lek Pharma和正大天晴的降价幅度高达74%、71%和62%,而京新本次降价幅度虽然有46%,但仍不敌其他对手。

瑞舒伐他汀钙片去年中标已成了京新药业最大的单品,本次未能入围只能被按在地上摩擦。

苯磺酸氨氯地平片京新药业报价0.09元,比入局的药企重庆药友0.07元高出2分遗憾出局。不过这个品种全国无死角覆盖,一是让原研厂家络活喜更加悲伤,而且直接将国内几十个生产厂家封杀了。

最惨的应该是去年刚上市的浙江昂立康,他们的此品种是其制剂里唯一的大品种,进入基药,年销售1-2亿左右,此后该品种崩盘没有什么悬念了!

当然,京新药业在本次集采中有新品种入围,头孢呋辛酯片,其报价0.483以低1厘的价格,惊险胜出(白云山报价0.484元;苏州中化0.49元)。1分、1厘之差导致市场天壤之别,上演真实版的速度与激情!

先声药业和信立泰,在本次扩面集采中,均丢失了首轮独家中选的品种,也没有新的产品入局。信立泰极有可能未能预料到赛诺菲会大幅降价入局,本以为在“4进3”的局面中已经稳坐市场,此次面临重创,因为这不是11个城市的试点,这就是全国集采!

三、正大天晴稳步推进

正大天晴虽然丢失了“4+7”首轮集采中标的恩替卡韦分散片,但有四个品种入局,分别是瑞舒伐他汀钙片、吉非替尼、厄贝沙坦氢氯噻嗪片、甲磺酸伊马替尼片。而且除了瑞舒伐他汀钙片,其他入局品种的降价幅度都不大,可以算是本次扩面集采的赢家之一。不过润众这个曾经四十亿的大品种将彻底崩溃,估计明年下半年开始断崖,可能最后只剩几个亿了!

-

助推5G商用落地 GSMA 成立5G创新与投资平台2019-09-25

-

现代20亿美元投资Aptiv:全球首个车企+传统供应商的自动驾驶合资公司2019-09-24

-

现代20亿美元投资安波福:全球首个车企+传统供应商的自动驾驶合资公司2019-09-24

-

华为首次投资国内人工智能企业「深思考」2019-09-24

-

总投资450.6亿!华润中科人工智能产业基金等24个项目签约落户青岛2019-09-23

-

微云智能获沸点资本亿元投资,机器人入侵牙科产业2019-09-18

-

瑞典Freemelt获1500万瑞典克朗投资2019-09-14

-

另类数据平台百观科技获标普全球数百万美元战略投资2019-09-11

-

英国电子束金属3D打印机企业Wayland Additive获得300万英镑投资2019-09-11

-

中科新松参与设立产业投资基金,投资智能制造等领域2019-09-10

-

中国移动投资240亿元5G建网,已建成超2万个5G基站2019-09-09

-

冰鉴科技完成3.35亿元Pre-C轮融资,国和投资领投2019-09-06

-

苹果、华米、华为下重注!半年14起投资,健康可穿戴设备重回快车道2019-09-06

-

3D打印PEEK医疗植入物企业麦递途医疗,获赢创投资数百万欧元2019-09-06

-

旷视IPO之后,AI公司投资应该怎么看?2019-08-29