美年健康财报之史上最全解析(上):平均单店收入大幅下降,内生增长与外延并购均遇挑战!

美年健康财报之史上最全解析(上):平均单店收入大幅下降,内生增长与外延并购均遇挑战!美年健康(002044)发布2019年上半年业绩预告:营收增长4.5%至36.41亿,净利润暴降

美年健康(002044)发布2019年上半年业绩预告:营收增长4.5%至36.41亿,净利润暴降至0.0045元,每股现金流-0.1613元。然而透过财报之外,我们来全面解析一下美年健康的业务。

根据中商情报网,到2020年,中国的体检市场的规模为2000亿元(如果数据可查证的话),按照当前美年大健康的年收入(大约85亿元),其市场占有率也只有4.25%左右。

1.重资产经营,经营杠杆高

根据2019年半年报,美年大健康的资产结构分别为:金融资产(27%),长期股权投资(1%),营运资本(9%),长期经营资产(63%)。

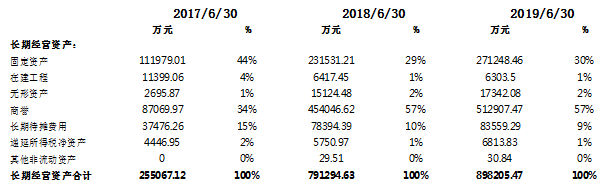

表1

从表1的资产结构来看,美年大健康账面上的38亿的金融资产,其中货币现金为20亿,长期股权投资仅为资产总额的1%,可以忽略不计。

经营资产(营运资本+长期经营资产)占比为72%。从经营资产的占比来看,长期经营资产(87%)则远高于营运资本(13%),这也说明美年大健康并非轻资产运营,而属于典型的重资产模式,这也间接地说明了其固定成本,比如说,折旧与摊销、租金、人员工资等开支相对较高,从而导致企业的经营杠杆较高。因此如果营业收入出现小幅下降,利润则可能大幅下滑。

所以美年大健康对市场营销倾注了最多的力量,销售费用率也是行业内非常高的。根据公开资料:美年大健康上海公司市场营销策略研究,采用“产品-价格-渠道-促销-服务”构成的“五位一体”市场营销策略组合。

具体包括五个方面:实施产品优化吸引客户策略,实施精简营销成本策略,实施优化连锁品牌战略,强化“互联网+”营销策略,以及升级服务营销策略。

除了内生性的优化之外,为了保证其营业收入的持续增长,外延性的扩张一直是美年大健康的企业战略,根据企业的规划,到2020年,其分院规模可以达到1000家。快速的扩张所带来一个风险就是质量的下降,2018年,美年大健康就被爆出“假医生”事件,而市场也对医疗行业的负面消息及其敏感。

2.扩张战略,营业额增长压力大,财务风险加大

我们再来看看美年大健康的长期经营资产的结构,截止于2019年6月30号,美年大健康的固定资产和商誉占长期经营资产的比例为87%,其中商誉的占比更高达57%。这个比例在2017年同时期为34%,这也印证了美年大健康的并购扩张策略。

从表2我们可以看出2017年6月30日至2018年6月30日,美年并购加自建增加了53.5亿的经营性资产。固定资产增加约12亿,一部分可能为自己投资建设后转为的固定资产,一部分为收购后获得的固定资产。

因为没有详细披露,Dr.2查阅了美年健康之前的一些收购公告,大致为净资产的4倍左右定价,少数为净资产的2倍或10倍,那么大部分收购标的总资产约为净资产的两倍(扣掉负债),预估固定资产大约占总资产的一半(扣掉应收,存货与现金)。

所以根据历史数据和2017年在建工程1.13亿推算,收购大约增加11亿左右的固定资产,净资产大约也是11亿,商誉增加约36.7亿,这部分是收购价格与净资产之间的差价,也就是说被收购标的部分大约11亿的净资产,用大约46.7亿的价格纳入了上市公司体系。

从2018年6月30日至2019年6月30日,美年的长期经营资产增加约10.7亿,固定资产增加约4亿,扣掉去年的在建工程6千多万,收购大约增加3亿的净资产,商誉增加约5.8亿,也就是说被收购标的3亿的净资产,用大约9亿的价格纳入了上市公司体系,大约是净资产的3倍。

以上皆为主观预估,与实际有所偏差,但结合最新的2019年4月份,美年健康收购西宁美年等十九家企业的公告,价格的确平均大致为净资产的3倍,大致符合推算。

大规模并购活动加大了美年大健康不断增加营业收入的压力。这也是由于商誉这项资产的特性决定的。对于一个重资产行业,美年在并购时之所以平均支付3-4倍净资产的价格,其中一个主要的原因就是相信目标公司,在被并购后会产生超过正常盈利水平的收益。这无疑增加了企业市场营销团队的挑战。如果超额销售的目标不能达到的话,商誉则面临减值的压力。

表2

此外根据表3,截止于2019年6月30日,美年大健康的有息债务率为51%,在其资本结构中,高于股权资本,从过去三年同比的趋势来看,财务杠杆乘数也是逐年上升。

也就是说美年的扩张策略使得其债务融资的比例不断升高,并超过了股权融资。当然,债务融资的资金成本较股权融资为低,只要资产收益率大于债务成本,举债就可以增加企业的价值,就能为股东创造价值。但是,财务杠杆还是控制在2倍以内为佳,否则财务风险会较大。企业价值也会因为风险的加大而大幅下跌。当前美年的财务杠杆乘数则为2.04。值得企业管理层和投资人留意。

表3

3 4 首页 下一页 上一页 尾页

无相关信息