瀚川智能为何能顺利登陆科创板?

瀚川智能为何能顺利登陆科创板?7月14日晚间,包括瀚川智能、天宜上佳、交控科技等7家公司披露科创板上市网上申购中签率。嘉元科技网上发行最终中签率为0.052%; 天宜上佳网上发行最

7月14日晚间,包括瀚川智能、天宜上佳、交控科技等7家公司披露科创板上市网上申购中签率。嘉元科技网上发行最终中签率为0.052%; 天宜上佳网上发行最终中签率约0.053%; 瀚川智能网上发行最终中签率约0.047%。作为智能制造领域的企业,瀚川智能由于大客户中有博世等头部企业,在进军科创板的道路上一直备受业界关注。

瀚川智能虽顺利登陆科创板,却被交易所三度问询,上市之路可谓一波三折。接下来算力智库就陪您一起看看,瀚川智能到底是一家什么样的公司?

据官网信息,瀚川智能成立于 2007 年,瀚川智能是一家“国内领先的智能制造装备整体解决方案供应商”,主要从事汽车电子、医疗健康、新能源电池等行业智能制造装备的研发生产,专注于传感器、连接器、 控制器、执行器等核心元件的制造环节,主要为客户的智慧工厂和智能电子产品提供非标、核心智能制造的装备技术支持。

1、核心业务依赖客户严重

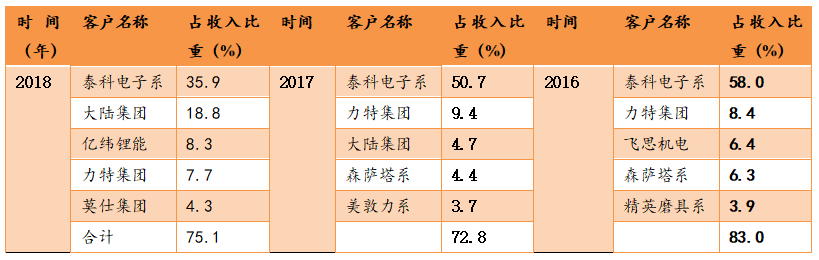

与其他科创板上市企业相似的是,瀚川智能也同样存在主要客户和下游应用行业集中的问题。报告期内,公司对前五大客户的销售收入分别占主营业务收入的比例分别为83.04%、72.82%和75.07%,公司对泰科电子的销售收入占主营业务收入的比例分别为58.03%、50.67%和35.94%。所以,前五大客户的经营、发展战略等变化,将对公司的销售收入产生较大影响,尤其是第一大客户泰科电子。如果核心客户出现较大经营风险导致核心客户减少向公司采购或公司未来不能持续进入核心客户的供应商体系,将对公司的销售收入产生较大影响,短期内公司将面临销售收入减少的风险。

数据来源:瀚川智能招股书

2、半数员工搞研发,研发人员平均月工资不超5000元?

瀚川智能作为拟登录科创板的企业,研发投入自然尤为值得关注。不过,公司的研发投入力度似乎并不理想。

招股书显示,瀚川智能的研发与技术人员共有366名,占员工总数的51.91%。其中硕士和本科人员有400人,占比56.74%。科研团队看似庞大,研发人员也不少,但瀚川智能的研发投入却不高。财务数据显示,瀚川智能2016年、2017年、2018年的研发费用为1142.54万元、1266.69万元和1959.96万元,同期营业总收入为1.5亿元、2.44亿元和4.36亿元,研发费用在营业总收入中的占比分别为7.61%、5.19%和4.5%,看得出来,随着收入提高,研发占比反而逐年下降,最近三年的研发投入合计在最近三年营收中的占比仅为5.26%。这与拟登陆科创板公司平均15%的研发投入比例比起来,还是一个较低的水平。

与此同时,根据招股书研发费用构成数据以及披露的研发人员数据,可计算出公司的研发人员人均人力成本在2018年仅为5.77万元,折算到每月尚不足5千元,且最近三年连续大幅下滑。

研发投入如此之少,作为智能制造领域的企业后续发展潜力实在堪忧。

3、边贷款边买理财,“不缺钱”还来科创板上市?

另外,值得关注的是,2017年~2018年,苏州瀚川一边向苏州融风科技小额贷款有限公司借款用于补充流动资金,一边花费5300万购买理财产品,而利率差达到2个百分点。

对此,上交所在第三次问询函中,要求公司说明对融风小贷不同借款时期、不同贷款期限的贷款利率均为6.09%的原因及合理性,以及贷款的实际资金使用费率,公司与融风小贷是否存在关联关系。

瀚川智能在回复函中表示,报告期内,市场贷款利率水平总体呈上升趋势。基于其政策性定位、公司资金需求量较小等的考虑,融风小贷给予公司短期内总体6.09%的贷款利率,利率处于市场较低水平。而从股权关系上,融风小贷属于苏州工业园区管理委员会控制的为苏州工业园区科技型企业提供金融服务的政策性小额贷款公司。

此外,根据苏州工业园区管理委员会发布的《苏州工业园区关于进一步优化创新科技金融服务的实施办法》的规定,为降低企业融资成本,对科技型企业、政策性科技小额贷款公司支付的债务融资成本,给予以下支持:对中小企业支付的金融机构贷款利息以及企业参与金融创新产品或知识产权质押贷款所支付的人民币贷款利息,根据企业规模、信用等实际情况,给予不超过银行同期贷款基准利率50%的补贴,单个企业的年度补贴总额不超过50万元。

按照上述政策,如果按照预期能取得银行同期贷款基准利率50%的补贴,则实际贷款利率为6.09%—(4.35%*50%)=3.92%,该贷款利率处于较低水平。

对于“一边贷款一边理财”的情况,瀚川智能在回复函中坦言存在这种情况,是公司各经营主体根据自身资金和融资需求做出的合理决策,符合公司的实际经营情况。但表示与融风小贷不存在关联关系。

购买理财产品的主体主要是瀚川智能及瀚川机电。瀚川智能和瀚川机电是公司的主要生产经营主体,在某些期间内,由于收到客户款项,并在考虑到当期资金余额和项目进度的情况下,资金较为充足,为提高资金利用率,购买了短期银行理财产品。此外,苏州瀚能购买的理财产品金额较小,由于其2018年下半年项目较少,资金需求量小,为充分利用资金,购买了理财产品。

而向融风小贷申请贷款的主体主要是公司的子公司苏州瀚瑞斯机电有限公司、苏州鑫伟捷精密模具有限公司。上述两家公司的经营规模较小,无可以抵押的自有土地和房产,难以取得传统银行授信,又具有一定的资金需求,因此选择通过小额贷款公司借款。

尽管瀚川智能表示与融风小贷不存在关联关系,但却能在无良好的资产抵押情况下拿到低息贷款,可谓并不缺钱。那么,看起来并不差钱的瀚川智能,如何保证在科创板上市募集的资金得到充分有效的利用呢?这不禁让外界唏嘘。

4、交易所二度问询,零部件也算核心产品?

据招股说明书(申报稿)披露,瀚川智能核心技术“基于YOLO算法的表面缺陷快速检测技术”的技术来源为“吸收再创新”。报告期内,瀚川智能核心技术产品收入占营业收入的比例超过98%。交易所二度问询,质疑瀚川智能核心技术产品计算方法,怀疑其将零部件也算成核心产品。

在第一轮问询中,交易所要求瀚川智能披露核心技术产品收入的主要内容及其计算方法。瀚川智能回复中提到,核心技术产品收入计算方法为统计公司自制的智能制造整机装备及其零部件产品的销售收入。具体而言,在主营业务收入的基础上,剔除非自制、贸易类的销售收入。按照上述计算方式,2018年核心技术产品占营业收入的比例为98.71%。

第二轮问询函中,交易所继续对相关产品问题 “刨根问底”,要求瀚川智能结合零部件产品涉及的专利或核心技术,说明将零部件产品作为核心技术产品的原因及合理性。

而在此时,瀚川智能在回复中不仅改变此前答复中的说法,还对招股书(申报稿)了修订。瀚川智能在回复中称,存在部分零部件虽经精密加工但未涉及公司专利或核心技术的情形。为审慎起见,将销售的零部件不作为核心技术产品。此外,公司在主营业务收入中,剔除了零部件的销售收入。修改后,2018年核心技术收入产品占营业收入比例为97.63%。

对于瀚川智能两次披露信息不一致的问题,《每日经济新闻》采访相关行业人士表示,在会计操作中,不同行业企业的收入确认法则存在个性化处理的空间,但需要充分披露原因。交易所在不断的问询和反馈中,既纠正了拟发行企业信息披露不规范的问题,又促使企业信息的充分披露。同时,交易所之所以反复追问,是希望能够筛选出一批真正具有科技含量的企业,力求企业在信披时全面准确,也为其他企业敲响了警钟。

结语

科创板设立的意义,是给予科技创新型公司一个良好的融资渠道,以推动国家科技创新水平的进步。在科创板开闸之机,有一些公司成色不足实属正常想象。注册制的意义就是建立机制让市场来大浪淘沙,激浊扬清。

-

小米投资芯片独角兽芯原微电子,成第四大股东2019-07-15

-

噬菌体药物行业研究及投资建议:超30亿元行业合作,它能否从耐药性细菌中解救人类?2019-07-15

-

大众投资福特Argo 26亿美元,全球最大自动驾驶联盟诞生2019-07-13

-

除了共用MEB平台,福特大众联手加码投资自动驾驶2019-07-13

-

大众投资福特Argo 26亿美元,全球最大自动驾驶联盟诞生2019-07-13

-

摩根大通发行新款数字投资应用程序,有望抢攻机器人理财市场?2019-07-12

-

视比特机器人获图灵创投、道生资本数千万元天使轮投资2019-07-10

-

11个细分医疗赛道融资解读,医疗服务类成2019年上半年投资者新宠2019-07-09

-

78.33亿投资砸锅:乐视系四家企业被仲裁还钱1.3亿2019-07-09

-

广西南宁2019首批智慧城市建设项目投资计划2019-07-04

-

谷歌投资建设第14条海缆 谷歌累计已投资470亿美元2019-07-04

-

易控智驾获6000万天使轮融资,兴韬投资独家投资2019-07-04

-

Rock Health:数字医疗2019年上半年总融资42亿美元,创新NLO公式评估“投资泡沫”现状2019-07-03

-

沃尔玛华南生鲜配送中心投资7亿还不够,未来拟增资超80亿元2019-07-03

-

泰国投资11亿元改扩建国内互联网基础设施2019-07-01